打开公募基金的季度持仓表,如果你发现某一条赛道的仓位占比已经从无人问津的3%,悄然攀升到超过30%;如果你发现身边最保守的亲友也开始打听"能不能买点AI基金";如果你发现任何关于这个板块的利空消息,市场都选择视而不见——那么,你很可能正在见证一轮"共识行情"的深化。

这不是简单的"抱团",而是市场在特定环境下,用真金白银投出的"确定性溢价"。浙商证券最近的一份深度复盘,把A股历史上七次典型的板块共识——周期、医药、互联网、消费、新能源、红利,以及当下的AI算力——放在同一个显微镜下观察。有意思的是,尽管每次的主角不同、时代背景迥异,但行情的"呼吸节奏"却出奇地一致。

本文尝试在不改动历史数据与核心逻辑的前提下,用更贴近市场的语言,把这七次共识的完整剧本重新讲一遍。

一、共识的五个呼吸节奏

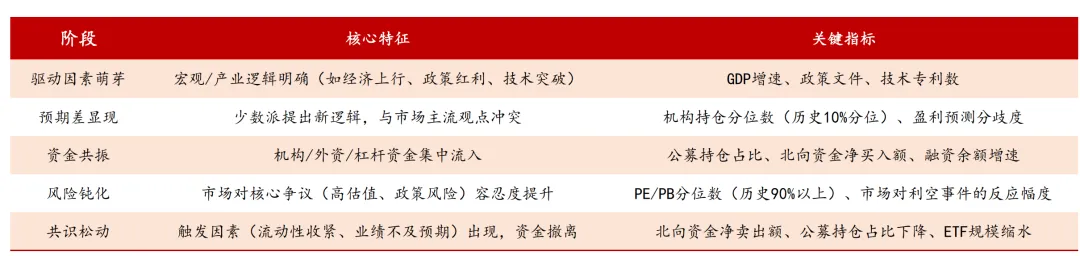

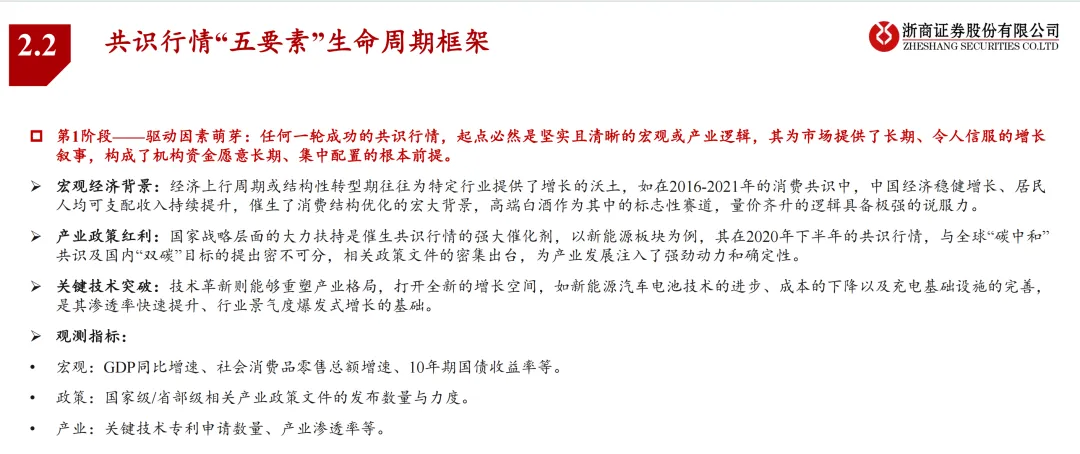

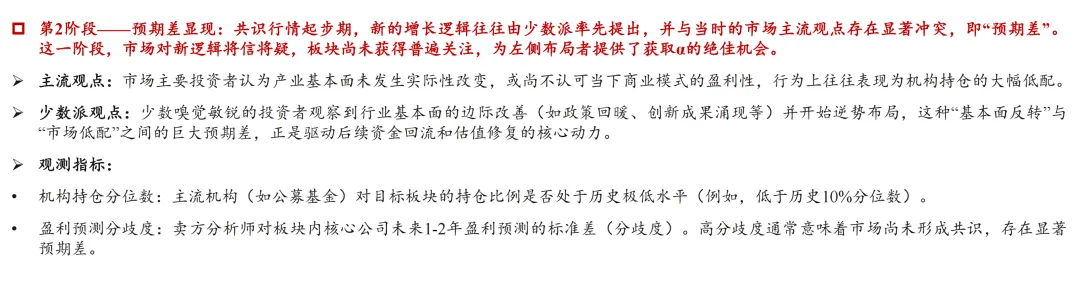

在讲故事之前,先建立一个观察框架。如果把一轮共识行情比作一个人的生命历程,它通常会经历五个阶段:

萌芽:宏观或产业层面出现某种确定性信号,比如经济突然加速、一项技术突破临界点、或者一份重量级的政策文件落地。

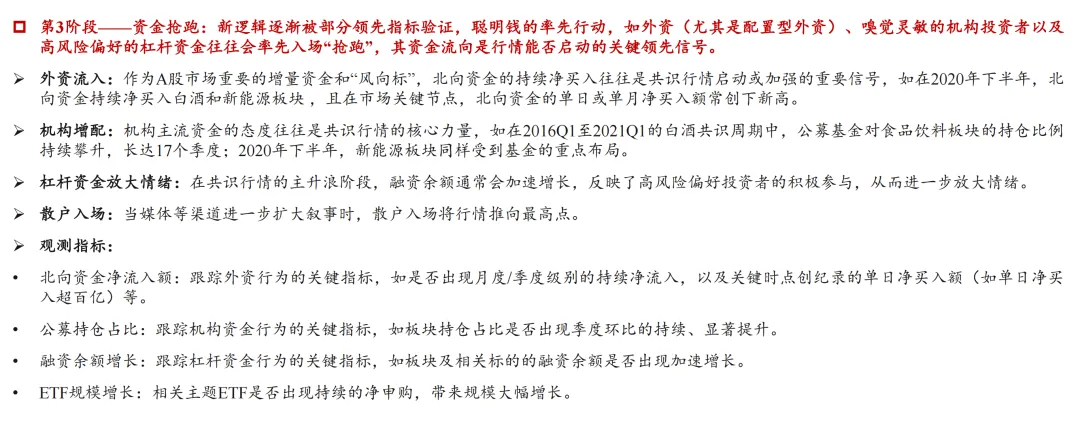

分歧:此时市场主流观点仍然犹豫,甚至悲观。但少数嗅觉敏锐的资金已经看到了底层逻辑的变化,开始左侧布局。这种"基本面在好转"与"市场仍低配"之间的落差,就是超额收益的来源。

共振:随着业绩或数据的验证,机构、外资、杠杆资金陆续进场,形成"众人拾柴"的合力。叙事从研报走向大众媒体,从专业术语变成朋友圈热词。

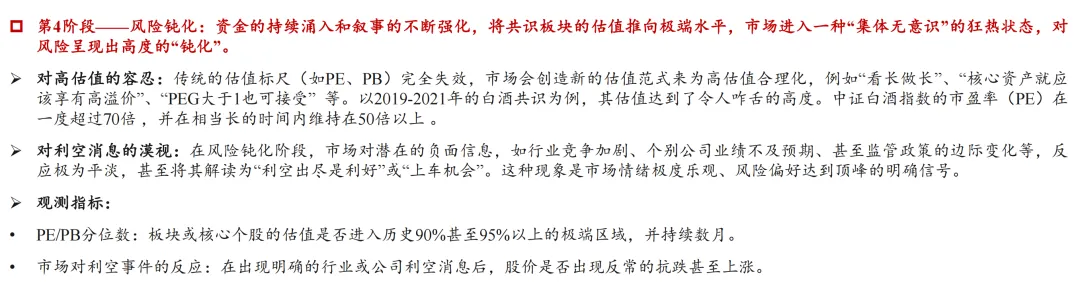

钝化:估值被推至历史高位,市场对风险开始"选择性失明"。利空被解读为"利空出尽",高估值被"远期故事"合理化。这是最热闹、也最危险的阶段。

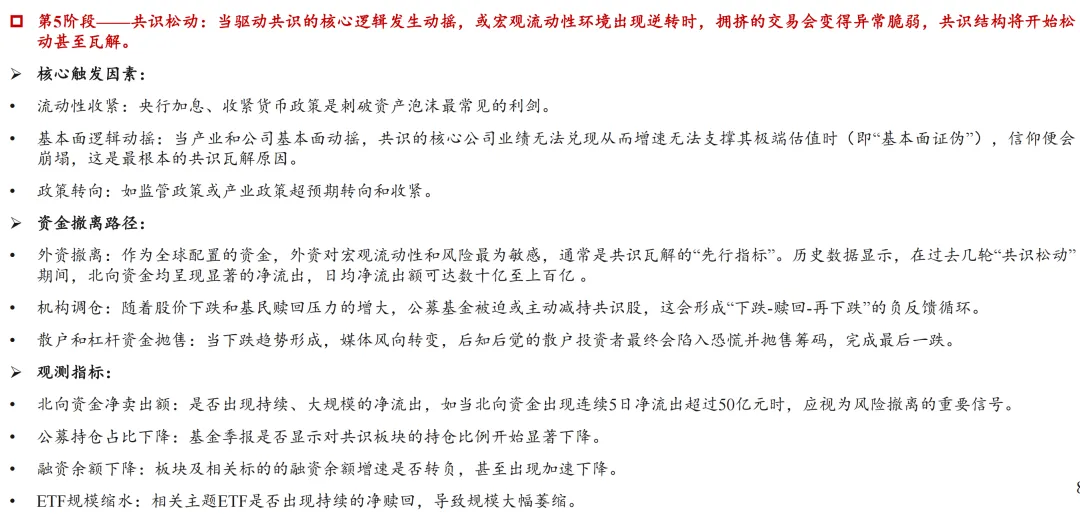

松动:当宏观流动性转向,或者产业基本面无法支撑越来越大的故事时,聪明钱率先撤离,随后是机构的调仓,最后是散户的踩踏。共识的瓦解,往往比形成更迅猛。

下面,我们看看这七次行情,是如何在这个框架里演绎的。

二、2005-2007:周期股的"黄金时代"——宏观驱动的教科书

那是A股第一代价值投资者的启蒙年代。GDP连续三年保持13%以上的增速,汇改后人民币进入三年升值周期,股权分置改革解决了全流通的历史遗留问题。宏观层面的确定性,直接转化为钢铁、有色、煤炭、电力这些"五朵金花"的订单和利润。

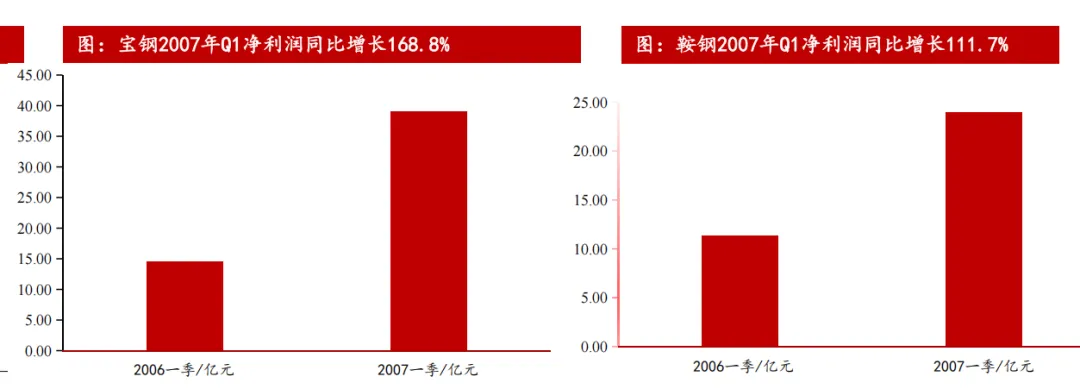

2006年,LME铜价年内最大涨幅接近80%;全国铁路固定资产投资从2005年的1364亿元跃升至2007年的2500亿元。2007年一季报成为行情的"点火器":宝钢净利润同比增长169%,鞍钢增长112%。

在此之前,周期股被贴上"低成长"的标签,公募基金持仓占比仅13%;业绩兑现后,这个比例迅速攀升至30%。

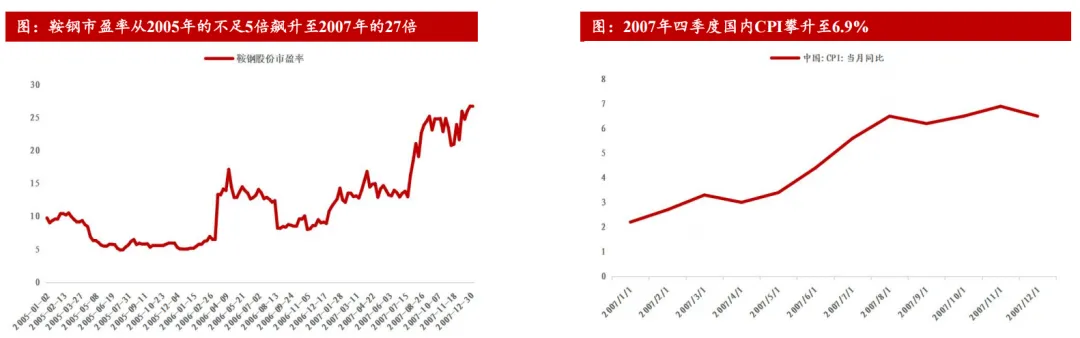

市场最狂热的阶段,往往也是风险感知最迟钝的阶段。2007年四季度,CPI已经攀升到6.9%,"经济过热"的警钟敲响,但市场只当是"利空出尽"。鞍钢的市盈率从2005年的不足5倍,被推升至27倍。投资者相信,只要宏观火车头不停,周期股的业绩就能不断超预期。

然而,共识的根基有多深,崩塌时就有多惨烈。2007年底美国次贷危机爆发,国内2008年开启连续加息。散户率先离场,新增开户数从年初的125万户/月骤降至年底的30万户;公募持仓从30%腰斩至15%。2008年全年,钢铁、有色、煤炭指数跌幅普遍超过60%,甚至达到70%以上。

这段历史留下一个朴素的道理:如果一轮共识的底层逻辑完全建立在宏观基本面之上,那么宏观的任何一个转向,都会成为高估值的致命对手。

三、2009-2012:医药的"长周期景气"——政策红利的两面性

2008年金融危机后,A股一片狼藉,沪深300跌至底部。资金迫切需要找到一个"既能避险、又能成长"的避风港。医药板块恰好符合这个苛刻的条件:一方面,2009年新医改启动,医保覆盖面扩大,老龄化加速带来刚性需求;另一方面,以恒瑞为代表的本土药企在创新药上取得突破,医药工业总产值增速维持在15%-20%。

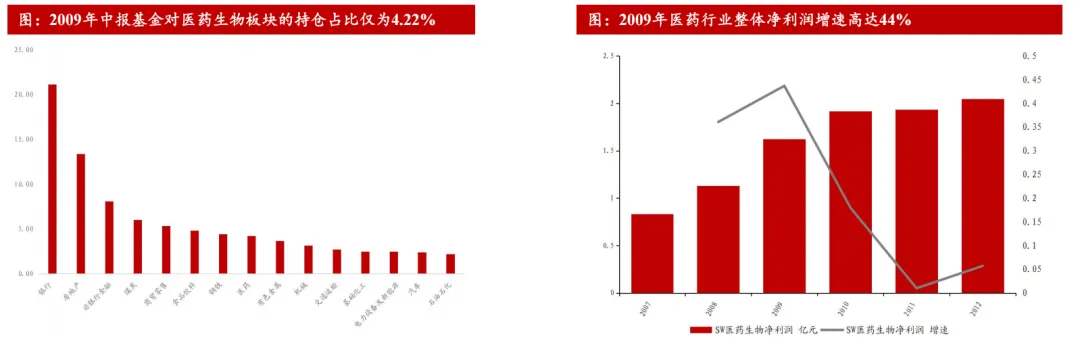

但行情启动前,市场主流观点对医药充满戒备——"政策敏感型行业""药品招标持续降价""利润会被压缩"。公募基金持仓处于相对低位。少数派则看到了预期差:医保扩容带来的增量收入,将远大于降价造成的存量损失,行业可能迎来"黄金十年"。2009年医药行业整体净利润增速达到44%,迅速验证了这一逻辑。

资金开始共振。公募医药持仓从2009年中报的4%左右,提升至2010年中报的11%以上;长城消费增值基金的规模从34亿膨胀到74亿。风险钝化阶段,市场对政策降价和负面新闻表现出惊人的"免疫力"。2010年发改委主导新一轮药品降价,医药板块PE短暂从47倍回落至37倍,但很快反弹至50倍以上;同年"曲美"召回、抗生素滥用等事件,均只引发板块小幅调整。

真正的转折点出现在2011年。医保控费从"偶发"变为"常态化",药品招标降价成为长期趋势,行业利润空间被系统性挤压。散户开始赎回主题基金,长城消费增值基金规模从74亿迅速缩水至40亿以下;公募持仓回落至8%。2011年国证医药指数全年下跌近40%,跑输沪深300约10个百分点。

医药共识的瓦解提醒我们:政策红利是共识的催化剂,但政策收紧也是共识的终结者。当"降价"从预期变成常态,即便需求端依然稳健,利润表的恶化也足以摧毁估值体系。

四、2013-2015:互联网+的狂潮——当估值体系被重构

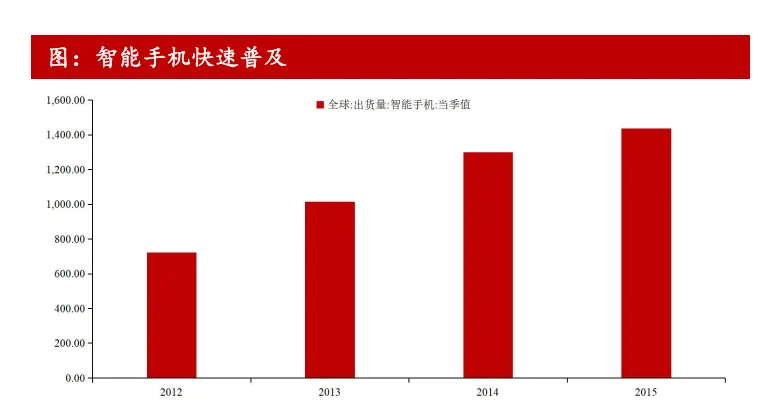

2012年后,中国经济增速换挡,GDP从"保8"滑向"7时代"。传统产业遭遇瓶颈,"调结构、促转型"成为国家战略。与此同时,4G牌照发放,智能手机出货量三年翻倍,"大众创业、万众创新"和"互联网+"相继被写入政府工作报告。

资本市场的想象空间被彻底打开。O2O、P2P、手游、影视并购,新概念层出不穷。资金环境也提供了助力:2014年开始,货币进入宽松周期,10年期国债收益率持续下行,创业板从600点一路飙至4000点。

行情启动前,传统价值投资者对TMT充满质疑:大部分公司没有盈利,商业模式难以验证,O2O补贴大战、P2P风险失控等问题层出不穷。但少数派提出了一个颠覆性的认知:在移动互联网跑马圈地的时代,用户数、月活(MAU)和流量入口才是核心资产,传统PE已经失效,应该用P/S(市销率)甚至"单用户价值"来估值。

这一逻辑被龙头公司演绎到极致。TCL月活从2014年初的150万户增长至2015年底的900万户;乐视网用"生态化反"的故事,构建了一个"股价上涨→再融资→并购扩张→讲更大故事"的完美闭环。2014年,信息技术行业成为公募基金第一大重仓板块;游资则通过制造概念,让传统企业宣布跨界互联网后连续涨停。

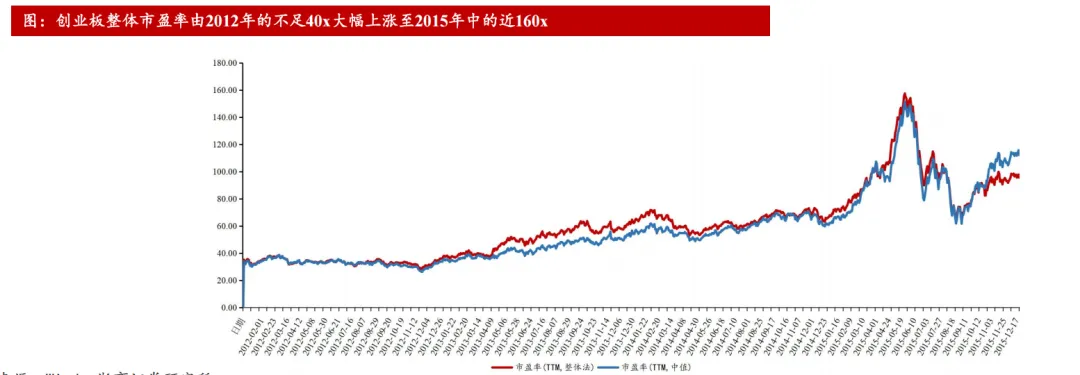

风险钝化阶段,市场对"业绩真空"和"天量商誉"表现出极高的容忍度。创业板整体市盈率从不足40倍飙至160倍。投资者普遍认为,短期利润不重要,生态布局才是核心。

共识的崩塌发生在2015年6月。监管层清理场外配资,切断了最重要的增量资金;乐视网资金链紧张的信息开始流出,核心叙事出现裂痕。资金撤离呈现典型的踩踏:配资盘率先爆仓,公募基金面临巨额赎回被迫抛售,前期抗跌的科技重仓股大幅补跌。三个月内,上证指数从5178点跌落,跌幅超过50%;创业板指同期腰斩。

TMT的狂欢与陨落留下一个深刻教训:当估值体系被完全重构,甚至"亏损"都被视为护城河时,行情已经进入最危险的钝化期。杠杆资金是加速上涨的燃料,也是崩溃时踩踏的源头。

五、2016-2020:消费核心资产——外资重塑的"慢牛"

2015年后,中国经济进入"L型"调整期。投资与出口乏力,消费成为稳定增长的"压舱石"。最终消费支出对GDP增长的贡献率从2014年的52.9%稳步攀升至2019年的56.5%。

产业层面,2016年启动的供给侧结构性改革,加速了消费行业的产能出清。以白酒为例,行业集中度(CR8)从2016年的17%提升至2019年的36%。龙头企业获得了实实在在的"定价权溢价"——通过控量提价,将品牌价值转化为盈利增长。

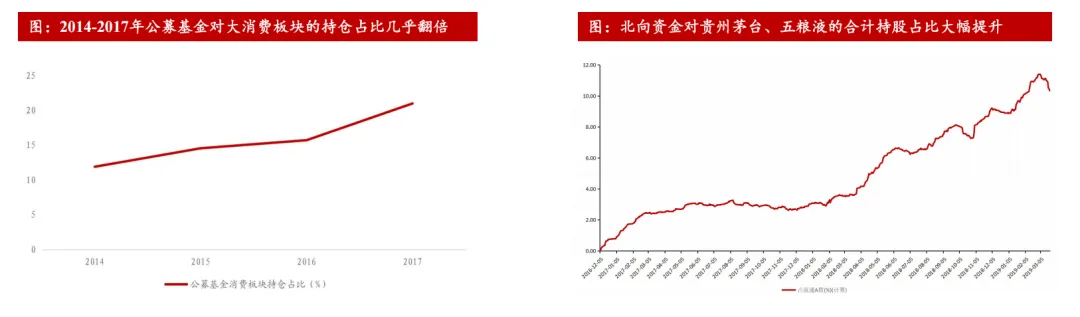

行情启动前,市场沉浸在"消费降级"的悲观中。受"三公消费"限制冲击,高端白酒销量下滑,公募对消费股的持仓从2010年的21%一路降至2014年的12%。少数派则穿透短期波动,提出"消费升级不是总量扩张,而是结构优化"——政务消费退潮后,中产阶级崛起驱动的大众消费正在强劲承接。

2017年成为验证之年。贵州茅台净利润同比增长62%,远超市场预期。资金开始蜂拥而至:公募持仓从2014年的12%几乎翻倍至2017年的21%;北向资金对茅台、五粮液的持股比例从不足1%提升至10%以上。外资不仅推高了股价,更以其"高ROE+低波动+稳定分红"的审美,深刻影响了内资机构。

风险钝化阶段,消费核心资产对高估值和政策风险表现出极强的钝感。茅台的动态市盈率从2016年的20倍推升至2020年底的50倍以上,2021年一度超过70倍。2018年市场调整中PE回落至25倍,被大量投资者视为"难得的买入机会";2020年消费税改革传闻升温,股价仅短暂调整便快速反弹。

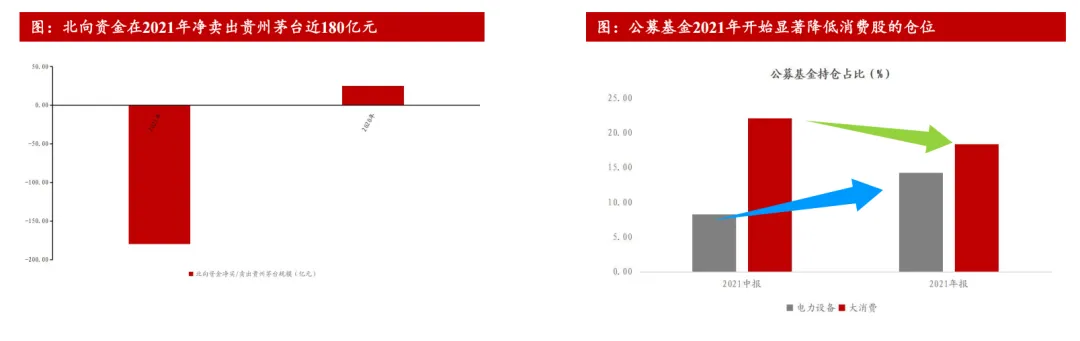

共识的松动出现在2021年。宏观经济下行,社会融资规模收缩,市场流动性下降。更关键的是,茅台估值达到历史极端水平,"茅指数"交易拥挤度空前,成分股成交额一度占A股近20%。北向资金在2021年净卖出茅台近180亿元,一举扭转了此前的净买入态势;公募基金开始显著降低消费股仓位,转而配置景气度更高的新能源。2021年初至2022年中,"茅指数"累计跌幅超过40%,跑输沪深300约10个百分点。

消费核心资产的案例说明:外资是A股"核心资产"审美的塑造者,也是共识松动的先行指标。即便是拥有真实业绩护城河的龙头,当估值透支了未来数年的增长(PE超过70倍),"确定性"反而会成为最危险的诱惑。

六、2019-2021:新能源——从"补贴周期"到"全球成长"

2018年中美贸易摩擦后,"自主可控"和"科技自强"上升为国家战略。新能源产业被赋予保障能源安全、实现"双碳"目标、引领全球制造业变革的三重意义。政策层面,"十四五"规划将新能源列为战略性新兴产业。

产业层面迎来关键拐点。2019-2020年,宁德时代推出CTP电池技术,显著提升能量密度并降低成本;特斯拉Model 3全球量产热销,完成市场教育;欧洲碳排放法规于2020年正式实施,拜登政府推出《通胀削减法案》(IRA)。产业逻辑从依赖国内补贴的"政策市",转变为技术进步驱动、全球市场共振的"平价爆发期"。

行情启动前,市场普遍将新能源车标签化为"政策补贴驱动的周期性行业"。2019年补贴大幅退坡50%后,主流预期极度悲观,Q2销量增速大幅下降,Q3增速由正转负。少数派则提出了"全球电动化浪潮的中国核心资产"观点——中国已拥有全球超过60%的动力电池产能,宁德时代独占35%的全球市场份额,不应再用"国内补贴"的旧眼光看待"全球产业趋势"的新变化。

2020年后,数据迅速验证了这一逻辑:欧洲电动车渗透率从2019年的3.3%跃升至2020年的10%;宁德时代2020年归母净利润55.8亿元,Q4单季增速高达42%。

资金行为呈现"机构、外资与杠杆资金的合力共识"。公募对新能源的持仓从2019年初的不足5%提升至2021年中的15%以上;北向资金对宁德时代的持股比例从2%升至12%;杠杆资金大举入场,2020年全年新能源板块融资余额月度复合增速约15%,年底规模约为年初的近5倍。

风险钝化阶段出现了典型的"终局思维"估值。2021年初宁德时代PE(TTM)超过200倍,市场认为不能用传统制造业PE对标,甚至提出"假设2030年全球电动车渗透率50%,宁德时代净利润1000亿,当下市值对应的远期PE仅10倍"。2021年美国发起光伏"双反"调查,板块短暂调整后竟因"欧洲能源危机利好出口"而迅速反弹。

共识的松动来自宏观与产业的双击。2021年底,美债收益率快速突破1.5%并持续上行,利率中枢抬升直接对高估值构成致命打击。同时,碳酸锂价格从5万元/吨暴涨至60万元/吨,严重侵蚀中游利润。2022年Q1,北向资金开始净卖出宁德时代;公募持仓从15%以上迅速回落至10%左右。"宁指数"2022年全年跌幅高达50%,大幅跑输创业板指数。

新能源的兴衰告诉我们:全球产业趋势共识的持续性,不仅取决于产业本身,还高度敏感于全球宏观流动性(以美债收益率为锚)。此外,上游原材料价格的失控上涨,足以摧毁中游制造业"高景气"的业绩基础。

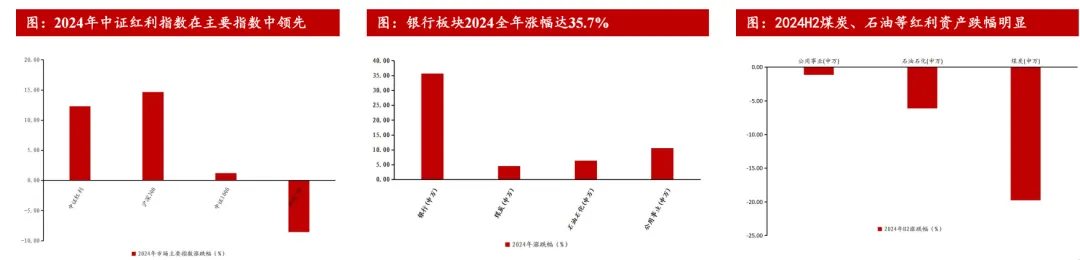

七、2021-2024:红利资产——逆周期防御的"类债券"共识

2021年后,中国经济增速中枢下移至5%以下,PPI持续为负,房地产调整拖累投资。与此同时,10年期国债收益率从3%一路下行至1.6%左右。在"资产荒"背景下,盈利稳定、现金流充裕的红利资产成为稀缺资源。

产业层面,经过多年供给侧改革,传统行业竞争格局显著优化。以煤炭为例,2021年CR3市场份额已近50%,龙头企业进入"高ROE+低资本开支"阶段,部分企业分红率持续维持在60%以上。政策层面,2022年"中特估"提出,2024年新"国九条"明确要求主板公司分红率不低于30%,强化了高股息国企的分红确定性。

行情启动前,市场主流观点将高股息标的视为"夕阳行业""价值陷阱"。少数派则重新发现了"类债券"属性——当无风险利率持续下行,优质红利个股的股息率稳定在5%以上,其相对国债的吸引力急剧提升。中证红利指数股息率与10年期国债收益率的利差从2018年的负数,扩大至2022年突破3个百分点,2025年初超过4.5个百分点。

2022年的市场剧烈调整成为关键验证:沪深300全年下跌超过20%,中证红利指数仅下跌约5%,实现近15%的超额收益。中国神华、工商银行等龙头股息率稳定在6%以上,股价的坚挺表现扭转了市场偏见。

资金行为呈现"长线资金抢跑,增量资金持续涌入"。保险资金、社保基金等追求稳定绝对收益的长期资金,成为最早也是最坚定的买方;红利主题基金规模快速膨胀,华泰柏瑞上证红利ETF从2021年初的91亿元涨至2022年中的近200亿元。

风险钝化阶段,红利资产的估值锚发生了漂移。从绝对估值看,2024年末中证红利指数PE(TTM)约为7.61倍,历史分位数已处于高位。但市场以"股债收益差"作为新锚,只要利差维持高位,便认为估值合理。同时,市场对交易拥挤度的边际恶化有所忽略——中证红利成交额占A股比例从2023年的4.1%提升至2024年的5.5%。

共识的松动在2025年逐步显现。红利资产整体跑输大盘,超额收益从全面共识缩圈至银行单一板块;银行股息率与国债利差压缩至2个百分点以下,性价比优势大幅削弱。2025年Q4,宏观经济边际改善,市场风险偏好回升,机构集中调仓,银行板块快速下跌,中证银行指数从7月高点至年底最大跌幅达17.54%,红利共识随之瓦解。

红利资产的落幕说明:防御性共识不是永动机,而是宏观低增长、低利率环境的函数。当"股债利差"收窄、风险偏好回升,资金会毫不犹豫地转向新的方向。

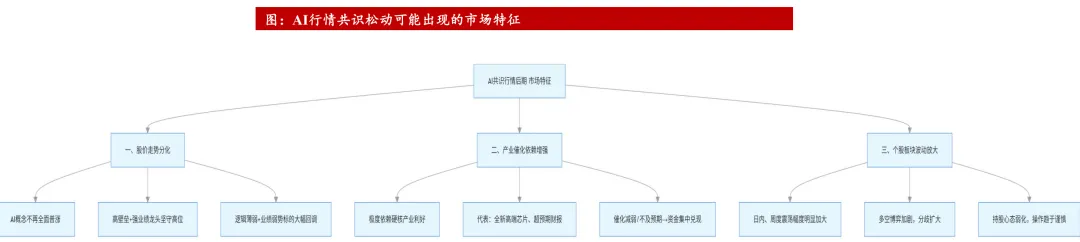

八、2023至今:AI算力——技术革命下的共识深化

2022年底至2023年初,GPT-3.5及GPT-4的发布,加上英伟达H100 GPU解决算力瓶颈,形成了"技术突破→算力需求爆发→应用场景加速落地"的正反馈。国内流动性环境也提供了土壤:2022年7月至2023年Q1,M2同比增速上升至12%。

行情经历了三个阶段:2023年"生成式AI元年",应用与软件先行,中证软件指数涨幅44.92%,但业绩尚未兑现,波动剧烈;2024-2025年"算力为王",市场确认算力基础设施是确定性最高的环节,中际旭创、新易盛等龙头两年涨幅超过200%;2026年至今,OpenClaw等AI Agent爆火,打开需求想象空间,但算力硬件估值和拥挤度已达历史高位。

行情启动前,市场对AI的主流看法是"技术很性感,但商业化很骨感"。2022年Q3,公募在AI核心板块(计算机、电子、传媒)的合计持仓占比仅8%。少数派捕捉到算力成本下降、应用场景商业化的信号。TrendForce数据显示,2023年Q1全球AI算力芯片出货量同比激增400%;百度"文心一言"、阿里"通义千问"用户数破亿,预期差被快速填平。

资金行为呈现"从量变到质变"的共识凝聚。2023年Q1,杠杆资金率先抢筹,融资余额环比增速连续多月超过50%;公募持仓从2022年底的8%快速提升至2023年Q1末的12%,2026年Q1进一步跃升至31.5%;北向资金从不足2%提升至7%,加仓路径从上游算力向应用端扩散。机构持仓高度集中——中际旭创、新易盛合计持股市值近千亿元,占流通股比例分别达11.74%和17.31%。

当前,AI算力已呈现明显的风险钝化特征:SW计算机PE-TTM处于历史95%以上分位,申万通信指数PE历史分位高达98.6%;市场对利空反应迟钝,甚至反向解读为"上车机会";估值体系从传统PE转向远期动态PE或PS。

研报认为,实质性松动尚未发生,但投资者需要建立跟踪体系:产业端关注全球云厂商资本开支(Capex)指引、光模块/服务器龙头订单与价格趋势、AI应用MAU与付费转化率;市场端关注AI板块成交额占A股比例是否从高位回落、核心个股是否出现"放量滞涨";资金端关注北向资金是否持续净流出、机构持仓是否边际下降、产业资本与高管是否大规模减持。

AI算力的启示:技术革命共识的持续性,取决于"业绩兑现"与"估值扩张"的赛跑。当估值分位进入历史极端区间(95%以上),任何催化剂力度的减弱,都可能成为资金集中兑现的触发器。

九、七次共识的共性:建立"位置感"比追逐热点更重要

回顾这七次行情,虽然产业背景各异,但生命周期的韵律高度相似:

左侧布局的窗口在"预期差显现"阶段。此时市场关注度低、机构配置处于历史底部(如低于10%分位数),但底层逻辑已出现积极变化。此时入场安全边际高,潜在回报可观。

右侧确认的信号在"资金共振"阶段。当北向资金、公募基金持续大规模流入,ETF规模显著增长,市场叙事从专业研报向大众媒体扩散,说明共识趋势已经形成。

右侧止盈的警示在"风险钝化"阶段。当板块估值(PE/PB分位数)触及历史90%以上的极端水平,市场对利空消息反应麻木,估值体系被重构以合理化高价时,应将风险控制置于首位。

关键退出信号:北向资金从持续净流入转为连续大规模净流出(如连续5日净流出超50亿元);公募持仓占比开始显著下降;融资余额增速转负;主题ETF出现持续净赎回。

历史反复证明,共识瓦解的传导路径通常是:外资撤离 → 公募调仓 → 散户/杠杆踩踏。聪明钱的动向,往往是最诚实的领先指标。

A股三十余年,从"五朵金花"到"茅指数",从"宁组合"到AI算力,共识行情从未消失,只是不断更换主角。太阳底下无新事,理解周期的力量,或许比追逐热点更值得信赖。

参考来源:

本文框架与核心数据引用自浙商证券研究所2026年5月18日发布的深度研报《复盘:A股历史上的七次"板块共识"行情始末——从周期、医药、互联网、消费、新能源、红利到算力》(分析师:廖静池、黄宇宸、王大霁)。文中历史行情数据、估值指标、资金行为统计及图表信息均来自该研报及Wind数据库。市场有风险,历史规律不代表未来表现,本文仅供投资理念与方法交流,不构成任何具体的投资建议或操作依据。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?