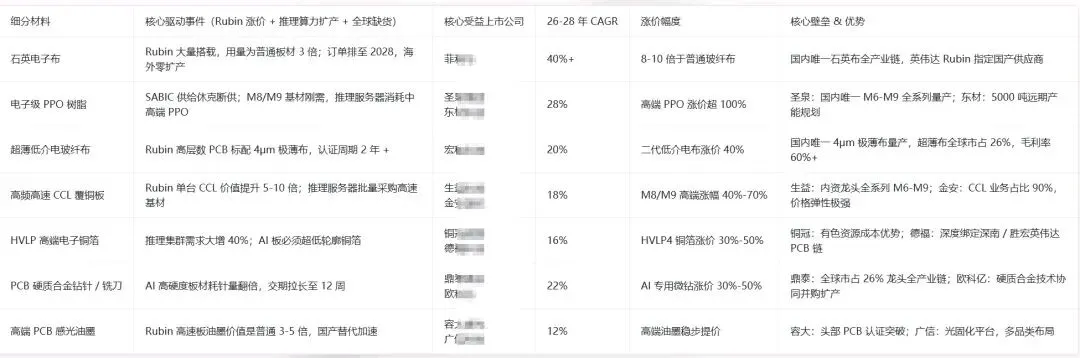

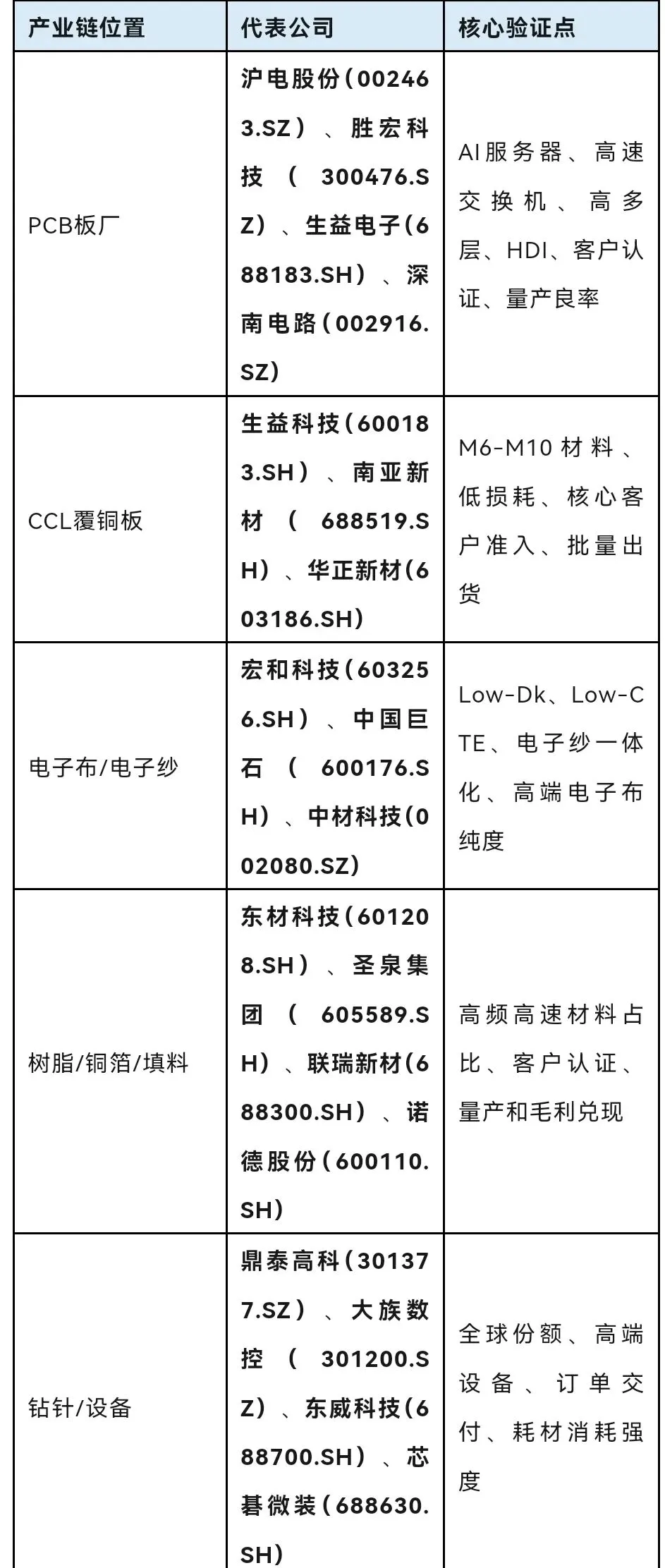

大幅冲高都是卖点,大幅杀跌都是买点,前提是核心票票。这一轮调完之后基本上就可以布局中报了,几个大光和PCB(架构跃升:英伟达 Rubin 架构单台 PCB 价值量飙升至 11.5 万美元)核心及上游(铜箔 电子布 CCL 钻针刀具 电子级PPO/PPE 油墨)产业链是重点。核心基本在下面两张图了最近Q布的鬼故事挺多的,但是小菲的织布机基本已经半数到位了,自行判断吧。还有最近李鬼的PTFE,PTFE与Q布二者不存在化学冲突,不是非此即彼的替代关系,在AI高端PCB(正交背板/高速CCL)里是结构互补、分层混用的搭配;纯PTFE全面替换Q布的方案已经被产业验证失败,当前主流路线是M9树脂+Q布为主、PTFE做局部信号层补强。英伟达最终量产方案:Rubin Ultra高端78层正交背板强制100%使用Q布+M9树脂,PTFE仅作为局部层的性能加强材料,无法取代Q布的结构骨架作用。主要是目前PTFE多层板量产良率不足50%,而且价格是M9的两倍以上。中长期产业趋势看:Q布为基底骨架+PTFE局部嵌层的混合CCL,成为AI高速PCB的主流技术路线,Q布的紧缺格局并未被PTFE缓解。如果某一天PTFE真的突破了,那也不要慌,先学习好,有备无患,尽管赚着卖白菜的钱,操着卖白面粉的心,那也得硬着头皮去啃知识点,谁叫你爱上了大A这艘贼船呢。一、真正具备PTFE正交背板加工能力的两PCB板厂(全球唯二英伟达PTFE背板认证内资:沪电+景旺)行业公认国内唯一、全球仅两家拿到英伟达PTFE混压正交背板正式认证的内资PCB企业,与日本名幸(Meiko)构成英伟达PTFE背板两大核心供应商。珠海金湾专门建设PTFE工艺产线,解决PTFE钻孔分层、板翘、锣边毛刺等世界级工艺难点,78层M9正交背板已通过英伟达全流程验证,PTFE板良率稳定85%以上,是PTFE路线最核心A股标的。全球78层M9石英玻璃布(Q布)正交背板标杆厂商,同时完成PTFE混压多层板工艺突破,是A股第二家具备规模化PTFE超高多层背板加工能力的企业。英伟达M9正交背板主力供货方,自研涨缩匹配压合技术,可兼容PTFE与碳氢树脂混压方案,也是少数可以同时走石英布路线+PTFE路线双技术路线的板厂。目前的情况就是如果有十家公司在研正交背板、那么六七家主推石英玻璃布(M9+Q布)路线,这部分厂商暂时未突破PTFE板材大规模加工壁垒,现阶段主攻M9碳氢树脂+石英玻纤布的折中方案:1. 深南:高多层背板老牌龙头,78层正交背板送样验证中,主打Q布碳氢方案

2. 胜宏:英伟达一级PCB供应商,百层级高多层板能力,正交背板以石英布路线研发为主

3. 东山:78层正交背板通过英伟达样品认证,珠海基地定向扩产Q布方案产线

4. 鹏鼎:全球营收第一PCB厂,高阶HDI与高多层背板研发,正交背板采用石英玻璃布方案

5. 世运:海外算力客户定点,M9石英布正交背板小批量试样

6. 广合:工控+服务器背板厂商,正交背板Q布路线研发推进中

7. 崇达:高频高速板布局,M9低损耗板材+石英布正交背板处于客户验证阶段

三、上游材料1. PTFE覆铜板基材

生益KJ、中英、南亚,是PTFE基材供应商,不做PCB背板加工

2. 石英玻璃布

菲利H是国内唯一量产M9级石英电子布的企业,为上述六七家PCB厂提供核心基材周末曝出的三维多层片电容突破:

三维多层片上电容(3D沟槽MIM)vs 传统平面片上电容:差异、增量耗材、受益原材料:

三维多层电容因为高深沟槽+原子层级保形镀膜+多层MIM反复堆叠,新增大量高端耗材,分为四大类:

(一)新增核心工艺耗材(最大增量)

1. 高深宽比干法刻蚀配套耗材

2.原子层沉积ALD专用前驱体(最大材料增量)

(二)介质与电极材料升级(材料规格全面抬升)

1. 高k介电材料(替代传统SiO₂)

传统:SiO₂、SiON低介电材料;

三维:铪基氧化物、钛酸钡、锆酸盐等高介电陶瓷薄膜,是最核心的材料增量赛道。

2. 耐高温、保形金属电极

淘汰铝布线,全面采用TiN、钌、钨、钴等难熔金属,纳米级高纯金属靶材、有机金属前驱体需求爆发。

三、量产最直接受益的原材料清单(弹性排序)

1. ALD金属有机前驱体(MO源):确定性最强,每一层介质、电极都需要反复ALD沉积,消耗量数倍于传统芯片工艺

2. 高k介质粉体/薄膜前驱体(铪、锆、钡系化合物):决定电容密度上限,技术壁垒最高

3. 半导体湿电子化学品(高深孔专用清洗液):良率刚需,放量速度最快

4. 干法刻蚀特种电子气体、硬质掩模材料

5. 难熔金属靶材(TiN、钌、钨)

四、对应受益公司(按产业链层级划分)

第一梯队:三维片上电容器件厂商(直接订单收益,弹性最大)

1. 火炬

控股子公司天极科技,国内唯一实现6英寸硅基沟槽电容量产,8英寸产线中试,技术路线与江城实验室方案高度匹配,是国内最纯正三维片上电容标的,已进入AI算力客户验证阶段。

2. 风华

国内MLCC龙头,自研3D-MIM硅基三维电容并完成算力大厂送样,兼具传统MLCC替代逻辑+片上集成双收益,英伟达认证齐全。

3. 鸿远、宏达

军工高可靠电容龙头,完成三维硅电容产品布局,依托严苛可靠性资质切入航天、车载、AI高端场景。

第二梯队:先进封装平台(技术落地必备载体)

三维片上电容必须嵌入中介层、Chiplet架构,封测是产业化必经环节:

1. 长电:XDFOI 2.5D/3D先进封装成熟,嵌入式片上电容一体化方案国内领先

2. 通富:深度绑定AMD,AI GPU封装优势明显,适配片上电容集成

3. 颀中:中介层、硅基载片工艺,专门承接沟槽电容嵌入制程

第三梯队:上游核心原材料(原材料增量核心受益)

1. ALD前驱体/MO源(最大耗材增量)

南大:国产MO源龙头,TiN、钌、铪系ALD前驱体国内市占第一

华特:ALD前驱体+电子特种气体双布局,刻蚀气体+镀膜材料全覆盖

鼎龙:布局高k介质前驱体、金属有机源,配套先进制程镀膜材料

2. 高k介电陶瓷粉体

国瓷:全球钛酸钡粉体龙头,高介电介质材料可同时适配MLCC与三维片上电容薄膜前驱体,材料通用性极强

三环:高端陶瓷基片、高介电陶瓷材料自研,可供给沟槽电容介质层基材

3. 湿电子化学品&刻蚀耗材

江化:超高纯度湿电子化学品,高深孔精密清洗核心供应商

安集:CMP抛光液,多层三维结构全局平坦化刚需材料

中巨x:电子刻蚀气体、高纯湿化学品,深硅干法刻蚀核心耗材

4. 难熔金属靶材

江丰、阿石:

TiN、钨、钌高端半导体靶材,满足ALD/PVD复合电极制备需求