【氟化工】6月15日市场行情简报!萤石资源偏紧,跌幅或将收窄

- 2026-07-22 17:11:05

氟化工原材料

产品 | 6/15 | 6/12 | 涨跌 |

萤石(97%酸级精粉) | 3100-3300 | 3100-3300 | 0 |

硫酸(98%山东地区) | 1680-2300 | 1650-2300 | ↑30 |

无水氟化氢 | 14000-14600 | 14000-14600 | 0 |

二氯甲烷 | 2250-2400 | 2250-2400 | 0 |

三氯甲烷 | 2850-3100 | 2850-3100 | 0 |

三氯乙烯 | 6900-7000 | 6900-7000 | 0 |

四氯乙烯 | 3900-4000 | 3900-4000 | 0 |

备注:企业含税出厂价格,以上仅供参考,单位:元/吨! |

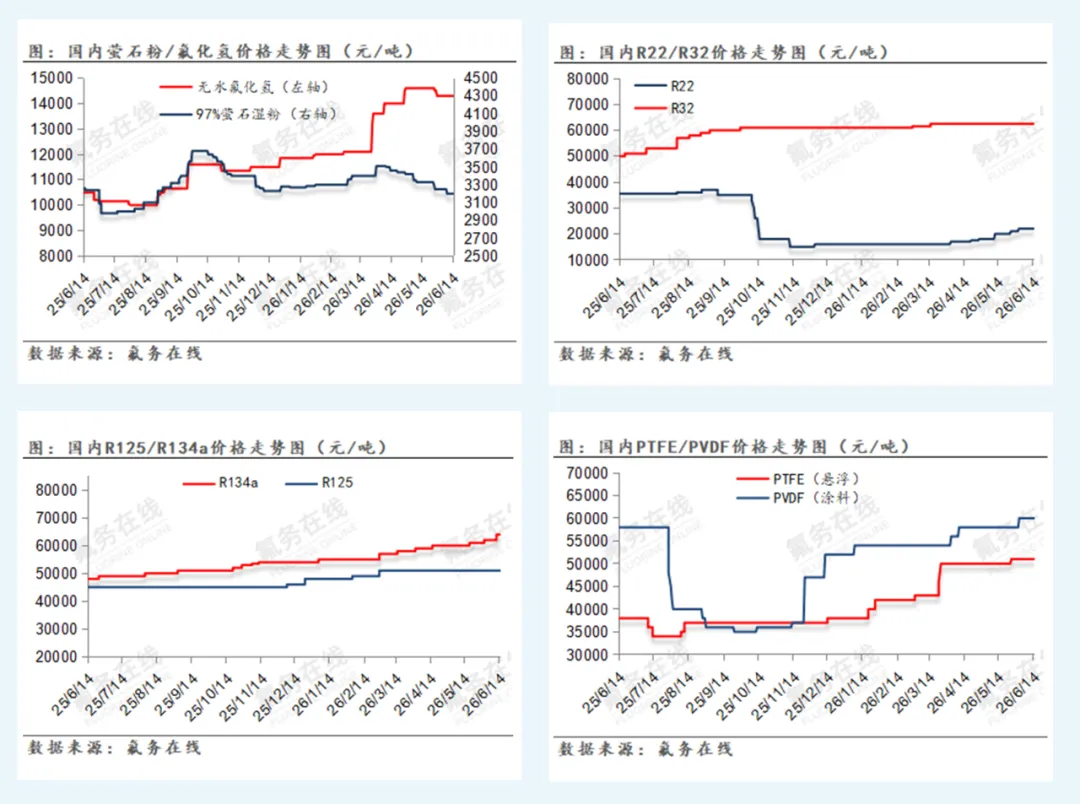

今日国内97%萤石湿粉市场均价3200元/吨,各区域行情显著分化。受南方矿难及安全检查影响,浙江矿区大面积停产,南方地区货源流通大幅收紧,贸易商挺价惜售心态心态浓厚,区域价格下行空间有限;北方市场虽供应宽松,却受跨区域物流成本影响,货源南下流通承压,目前南北价差仍维持在250元/吨。伴随硫磺价格不断攀升,非标、低品位萤石粉出货持续承压。供给端方面,内蒙古、云南两地区进口货源稳步增量,市场低价流通货源随之增多,但受制于跨境运输周转效率偏低,实际流入下游生产企业的货量有限,对国内现货市场难以形成实质性冲击。需求端方面,虽然下游氟化氢企业亏损局面有所收窄,原料采购积极性小幅提升且压价行为有所减少,部分企业已提前补库,不过进口萤石货源持续流入市场,预期市场整体供给充裕,短期萤石湿粉行情仍将维持偏弱震荡运行。下游无水氟化氢市场均价14300元/吨,市场价格呈现“北低南高”态势。硫磺价格持续走高,硫酸成本升高,为氟化氢形成刚性成本支撑,但行业装置开工高位、厂内库存同步累积,随着氟企业亏损收窄,采购积极性小幅提升,压价行为减少,部分企业已开启补库;成本支撑力度稳固下,企业挺价意愿强,预计短期无水氟化氢市场或将延续僵持运行态势。

今日国内液氯市场均价180元/吨,较上一工作日市场价格上升110元/吨。现阶段,山东区域前期氯碱装置集中复产,市场液氯货源供应增加,但近期多地企业开工不满,叠加阶段性降负荷、临时停车,供应收缩规模对冲前期复产增量,区域液氯现货供给紧俏,支撑市场价格上行;需求端,下游甲烷氯化物企业开工水平提升,对液氯需求增加,企业出货压力缓解,企业成交信心增强,多重因素叠加导致液氯价格上行。甲烷氯化物方面,原料甲醇价格高位运行,为产品形成刚性成本支撑,市场整体呈持稳运行态势,部分厂家为盘活库存,商谈环节小幅让利走单。当前二氯甲烷主流商谈区间2250-2400元/吨,三氯甲烷成交参考2850-3100元/吨。三氯乙烯盘面波动有限,企业成品库存维持低位,现货流通货源紧俏;叠加下游R134a配套装置开工稳定,刚需采购支撑市场价格,市场走势坚挺。四氯乙烯供需表现疲软,下游采购意愿偏弱,市场实盘成交稀少,主流报价区间3900-4000元/吨。国内98%工业硫酸市场均价1870元/吨,市场价格较上一个工作日上探30元/吨。上游硫磺货源供给紧张、价格不断攀升,带动硫酸市场价格持续探涨。现阶段部分硫酸企业开展常规检修,行业库存整体偏低,短期供应端仍处偏紧格局;需求端磷肥、磷酸氢钙行业进入传统淡季,下游装置开工负荷不高,采购多持观望心态。综合来看,成本端强力支撑与下游淡季弱势需求仍处博弈僵持格局,短期硫酸市场稳中偏强运行。

氟化盐

产品 | 6/15 | 6/12 | 涨跌 |

氟化铝 | 11380-11600 | 11380-11600 | 0 |

冰晶石 | 7500-8500 | 7500-8500 | 0 |

氟化钾 | 12000-12500 | 12000-12500 | 0 |

氟化钠 | 4800-5000 | 4800-5000 | 0 |

氟化氢铵 | 8400-8600 | 8400-8600 | 0 |

氟硅酸镁 | 4500-4600 | 4500-4600 | 0 |

氟化铵 | 7500-8000 | 7500-8000 | 0 |

氟硅酸铵 | 4800-5000 | 4800-5000 | 0 |

氟硅酸钠 | 3650-3750 | 3650-3750 | 0 |

氟硅酸钾 | 4800-5000 | 4800-5000 | 0 |

氟硅酸 | 500-1000 | 500-1000 | 0 |

备注:企业含税出厂价格,以上仅供参考,单位:元/吨! |

近期氟化铝市场呈现价格坚挺、整体稳定的态势。一方面,硫酸价格持续高位上涨,显著推高了氟化铝的生产成本,产品已面临严重的成本倒挂风险。当前行业长单主流成交价在11380-11600元/吨之间,零散小单则根据市场情况灵活调整。另一方面,行业开工率处于较高水平,市场货源供应相对充足。从需求端看,下游电解铝企业普遍按需采购,其他下游企业虽询价略有增多,但整体成交氛围仍偏清淡。原料价格走势出现分化:萤石、氢氟酸价格自高位逐步回落,氢氧化铝价格窄幅波动,而硫酸继续高位上涨,综合成本支撑不断上移,但市场实际成交价格偏低。预计短期内氟化铝价格将维持坚挺偏稳的运行态势。冰晶石市场逐步企稳,生产企业灵活随行调价。受下游铝厂集中检修收尾、外贸出口订单放量提振,终端需求稳步回暖;叠加行业现货货源收紧,厂家在手订单充裕、库存低位,市场货源偏紧格局持续。当前普通、高分子比冰晶石主流报价7500-8500元/吨,高端品级货源报价突破9000元/吨。今日氟化盐市场整体维稳,氟硅酸钠市场调涨后维稳,其因短期货源偏紧、企业库存低位,价格窄幅上涨;氟化铵、氟硅酸镁上周调涨后持稳运行。氟硅酸钾受淡季及高库存影响,厂商降价去库,报价跌至4800-5000元/吨。氟化钠行业竞争激烈、价格内卷,主流报价4800-5000元/吨;氟化氢铵需求疲软,价格弱势维稳于8400-8600元/吨;氟硅酸铵受陶瓷、玻璃产业链拖累,价格传导受阻;氟化钾成本支撑稳固,刚需成交为主,价格在12000-12500元/吨窄幅盘整。整体来看,氟化盐市场交投冷清,延续低位低迷格局。

氟碳化合物

产品 | 6/15 | 6/12 | 涨跌 |

制冷剂R22 | 22000-23000 | 22000-23000 | 0 |

原料级R22 | 14000-14500 | 14000-14500 | 0 |

出口级R22 | 21000-22000 | 21000-22000 | 0 |

制冷剂R32 | 62700-64000 | 62700-64000 | 0 |

制冷剂R32(外贸) | 63000-64000 | 63000-64000 | 0 |

制冷剂R125 | 51000-56000 | 51000-56000 | 0 |

制冷剂R134a | 64000-65000 | 64000-65000 | 0 |

制冷剂R410a | 56700-59000 | 56700-59000 | 0 |

制冷剂R152a | 28000-28500 | 28000-28500 | 0 |

制冷剂R142b | 32000-33000 | 32000-33000 | 0 |

制冷剂R143a | 53000-54000 | 53000-54000 | 0 |

制冷剂R507 | 52500-54000 | 52500-54000 | 0 |

制冷剂R404 | 52500-54000 | 52500-54000 | 0 |

HFC-227ea | 67000-68000 | 67000-68000 | 0 |

备注:企业含税出厂价格,以上仅供参考,单位:元/吨! |

当前国内制冷剂市场整体运行平稳。随着夏季到来、全国气温走高,制冷设备售后维保需求稳步提升,市场成交逐步回暖;不过家用空调企业开工负荷同比回落,终端刚需支撑力度偏弱。目前上游原料价格维持高位,叠加HFCs生产配额管控持续收紧,生产企业报价整体保持稳定。下游客户多采取按需采购模式,整体备货意愿不高,市场主要依靠刚性需求维持运转。细分品类来看,受空调配套开工不及预期影响,R32主流成交价格区间在62700-64000元/吨,企业报价表现偏强;R134a主流成交价为64000-65000元/吨;R227ea行情平稳,成交价格集中在67000-68000元/吨;R22货源持续偏紧,厂家通过灵活调节出货节奏稳价,主流成交价格22000元/吨。受上游R143a供应短缺拖累,R404、R507现货库存处于低位,市场报价保持坚挺。海外方面,美国、英国宣布推迟HFCs淘汰进程,中长期将利好第三代制冷剂行情;同时中东地区制冷剂货源紧缺问题持续加剧,当地售价达到国内市场两倍,海外采购积极性高涨。综合判断,高温天气预计延续,海内外采购需求有望进一步释放,加之国内企业优化航运线路,出口市场持续回暖,短期国内制冷剂价格存在稳中上行的动力。

含氟聚合物

产品 | 6/15 | 6/12 | 涨跌 |

PTFE(悬浮中粒) | 51000-53000 | 51000-53000 | 0 |

PTFE(悬浮细粉) | 53000-55000 | 53000-55000 | 0 |

PTFE(分散树脂) | 52000-55000 | 52000-55000 | 0 |

PTFE(分散乳液) | 31000-33000 | 31000-33000 | 0 |

六氟丙烯 | 45000-46000 | 45000-46000 | 0 |

PVDF(涂料级) | 60000-64000 | 60000-64000 | 0 |

PVDF(制品级) | 62000-65000 | 62000-65000 | 0 |

FEP(低端挤出料) | 59000-61000 | 59000-61000 | 0 |

FEP(高端挤出料) | 81000-98000 | 81000-98000 | 0 |

FEP(模压料) | 70000-73000 | 70000-73000 | 0 |

氟橡胶(FKM246) | 67000-72000 | 67000-72000 | 0 |

氟橡胶(FKM26) | 65000-67000 | 65000-67000 | 0 |

PFA(通用级) | 75000-80000 | 75000-80000 | 0 |

PFA高端(非高纯) | 155000-205000 | 155000-205000 | 0 |

备注:企业含税出厂价格,以上仅供参考,单位:元/吨! |

PTFE市场延续挺价态势,下游需求表现疲软,整体交投氛围偏淡。成本端,近期上游原料价格震荡运行,支撑力度较前期有所减弱,厂家提价动力不足;叠加下游对高价货源抵触心理较强,市场推涨阻力偏大。供应端,虽个别企业装置停车检修,但行业整体开工率仍处于偏高水平,供需格局整体略显宽松。当前市场呈现稳价去库态势,厂家报价普遍偏高,下游接受度有限。尽管需求边际略有回暖,但终端采购仍持谨慎态度,以按需补仓为主,大单备货意愿不足,行情上行乏力。现阶段各品类主流报价如下:悬浮中粒:5.1-5.3万元/吨、悬浮细粉:5.3-5.5万元/吨、分散树脂:5.2-5.5万元/吨、分散乳液:3.1-3.3万元/吨。短期来看,在货源支撑与需求疲软的博弈下,PTFE行情将维持挺价维稳格局,后续走势仍由供需基本面主导。近期PVDF实际成交市场表现偏弱,上游企业去库存速度平缓,下游采购积极性不高。在锂电领域,下游议价能力相对较强,生产企业主动提价的阻力较大。此前虽有部分企业尝试上调报价,但下游对高价货源接受度较低,实际成交跟进乏力。原料价格小幅回落,加之市场货源存在收紧预期,整体行情以平稳为主。各细分品类报价分别为:锂电级59000-65000元/吨,涂料级60000-64000元/吨,制品级62000-65000元/吨。总体来看,本轮涨价落地效果有限,市场成交价格仅在原有区间内小幅波动。

近期HFP市场维持高位平稳运行,现货成交价逐步向厂商报价靠拢。尽管上游原料价格下行削弱了成本支撑,对涨价节奏形成一定拖累,但行业整体基本面仍然向好。供应端装置开工平稳,下游企业以去库存为主,新增采购需求较少。厂家根据订单情况灵活调价、谨慎出货,成交重心稳步上移,市场仍存在看涨预期。短期来看,HFP行情以稳为主,当前主流成交价在4.5-4.6万元/吨。近期FEP市场维稳震荡,企业随行就市报价。产品梯度差异较大,低端产品成交重心有所上移,高端产品价格维持高位。整体成交情况尚待后续市场博弈。在成本支撑与下游需求逐步释放的双重作用下,市场询盘有所增加,短期价格或将延续小幅探涨趋势。主流报价:挤出料5.9-6.1万元/吨,模压料7.0-7.3万元/吨,高端产品8.1-9.8万元/吨。近期FKM市场持续挺价运行。短期受供给偏紧影响,市场价格不断上调,整体呈现高位维稳态势。厂商密切关注下游接单动态,等待进一步的涨价窗口。头部企业装置持续检修,货源偏紧支撑报价,厂家挺价意愿较强。下游采购较为谨慎,仅以零星刚需补货为主,新单跟进不足,高价货源成交有所放缓,现货成交价与挂牌价基本持平。目前二元胶报价6.5-6.7万元/吨,三元胶报价6.7-7.2万元/吨,实单一单一议。短期来看,行情受供给偏紧支撑维持高位,后续走势需重点关注下游订单增量。

含氟电子化学品

产品 | 6/15 | 6/12 | 涨跌 |

PVDF(国产锂电级) | 59000-65000 | 59000-65000 | 0 |

六氟磷酸锂 | 106000-116000 | 106000-116000 | 0 |

电池级氟化锂 | 270000-275000 | 270000-275000 | 0 |

氟代碳酸乙烯酯FEC | 55000-60000 | 55000-60000 | 0 |

双氟磺酰亚胺锂LIFSI(折固) | 90000-95000 | 90000-95000 | 0 |

电子氢氟酸(光伏级) | 7800-8200 | 7800-8200 | 0 |

电子氢氟酸(半导体级) | 12000-12500 | 12000-12500 | 0 |

电子级氟苯 | 48000-50000 | 48000-50000 | 0 |

全氟己酮 | 56000-58000 | 56000-58000 | 0 |

六氟丙烯三聚体(溶剂) | 52000-55000 | 52000-55000 | 0 |

六氟化钨(6N) | 2000-2300 | 2000-2300 | 0 |

备注:企业含税出厂价格,以上仅供参考,单位:元/吨,六氟化钨单位(元/公斤)! |

国内六氟磷酸锂现货参考报价10.6-11.6万元/吨,较上一工作日持稳运行。当月长单洽谈节奏有所放缓,上下游报价预期存在差异,市场议价博弈加剧。供应端企业库存整体偏低,厂商普遍挺价惜售;下游电解液、电池企业仅按刚需采购,市场整体交投节奏偏缓,市场行情稳中偏弱。原料端碳酸锂现货市场均价16.9万元/吨,年内处于相对高位,为六氟磷酸锂形成较强成本支撑。但终端采购意愿偏弱、现货交投氛围清淡,需求端持续压制价格上行空间,市场多因素相互影响下,短期六氟磷酸锂价格或将维持区间震荡运行,涨跌空间有限。中长期来看,海外锂矿出口管控收紧、宜春矿山复产进度延后,叠加地缘因素扰动海外锂矿流通,锂矿供给约束仍将持续;同时磷酸铁锂行业开工稳步回升,持续带动锂盐基本面支撑稳固,全年碳酸锂价格或将维持高位震荡格局。受锂价联动带动,电池级氟化锂主流成交区间27.0-27.5万元/吨。下游需求分化:储能领域需求持续向好,动力电池开工阶段性小幅下调,市场整体看涨情绪有所降温。综合来看,碳酸锂高位运行形成刚性成本支撑,叠加行业现货库存低位、储能刚需托底,六氟磷酸锂短期无大幅下跌空间,年内价格走势或将跟随碳酸锂同步区间震荡。

END

往期推荐

【氟化工】6月12日市场行情简报!硫酸、二氯甲烷、R134a同步上涨

【氟化工】6月11日市场行情简报!一涨一跌!氟化锂情绪降温,氟硅酸钠价格拉涨

氟务在线专注于氟化工产业链一站式服务。立足氟化工产业,为您提供萤石、氟化盐、制冷剂、氟聚合物、含氟电子化学品等市场、供需、政策分析咨询服务同时为氟化工配套企业提供全面、定向的推广营销方案,氟务在线商城欢迎您免费入驻!

欢迎添加群管理员,加入氟化工行业交流群

免责声明

一、本公众号注明“原创”的文章,其他媒体可以转载,但转载时必须保持内容的完整性,且务必注明来源。

二、本公众号部分内容来源网络,是出于分享信息之目的而转载的公开内容,并不代表本平台赞同其观点和对其真实性负责,若有侵犯您的权益或其他不适宜之处,敬请联系,我们将在第一时间核实并处理。联系人:龚思敏 13096949818