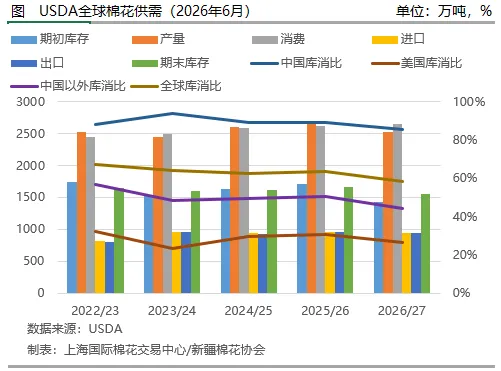

1.USDA全球供需预测

据美国农业部6月供需预测报告,与上月预测值相比,2026/27年度全球棉花期末库存小幅下调,主要由于期初库存下降,产量、消费及进出口调整不大。从具体数据看,预计2026/27年度全球棉花产量2526.6万吨环比持平,消费环比上调1.6万吨至2651.1万吨(中国需求增加抵消了孟加拉国、巴基斯坦和韩国的减少),出口环比调减0.5万吨至943.2万吨,期末库存下调15.5万吨至1548.7万吨。

2. 美国

(1)美棉生产

据USDA美棉生长报告,截至2026年6月7日,美国棉花播种进度为77%,较前周增加11个百分点,较去年同期增加2个百分点,较过去五年同期均值持平。美国棉花现蕾率为13%,较去年同期增加2个百分点,较过去五年同期均值均增加2个百分点。美国棉花生长状况达到良好以上的占53%,去年同期为49%。

(2)美棉出口

据USDA统计,截至5月28日当周,美国2025/26年度陆地棉签约量环比继续增加,下年度签约大增。当周美国25/26年度陆地棉净出口签约量4.69万吨,较前周增长12%,较前四周平均值增长60%,签约量净增主要来自越南、巴基斯坦、印度、印度尼西亚和孟加拉国。25/26年度陆地棉装运量6.81万吨,较前周增长12%,较前四周平均值增长3%,主要运往越南、巴基斯坦、印度、墨西哥和孟加拉国。

美国2026/27年度陆地棉净出口签约量为6.77万吨,买主是越南、尼加拉瓜、土耳其、墨西哥等。

当周美国25/26年度皮马棉净出口签约量1724吨,较前周增长40%,较前四周平均值增长13%,签约量净增主要来自印度、秘鲁、吉布提、印度尼西亚和危地马拉。25/26年度皮马棉出口装运量5194吨,较前周增长22%,较前四周平均值增长90%,创本年度新高,主要运往印度、巴基斯坦、中国(907吨)、越南和吉布提。

2.越南

5月越南进口棉花19.5万吨,环比增加1.4%,同比增加19.3%。从当月主要进口来源看,美棉占比63%居首位,巴西棉占比24%位居第二,印度棉占比3%排第三。

2025/26年度越南累计进口棉花141.7万吨,同比减少1.1%。从累计主要进口来源看,美棉占比47.5%居首位,其次是巴西棉占比21.0%,澳棉占比14.6%排第三。

3.巴西

(1)5月巴西出口棉花29.1万吨,环比减少21.4%,同比增加51.5%。从当月出口目的地看,孟加拉占比22.8%居首位,巴基斯坦占比13.8%位居第二,中国占比9.5%排第三。

截至目前,巴西2025/26年度累计出口棉花约300.2万吨,同比增加16.6%。从累计出口目的地看,中国占比25.1%为巴西棉花最大出口国,孟加拉占比16.9%位居第二,土耳其占比12.5%排第三。

(2)据巴西国家商品供应公司6月供需预测报告,预计巴西2025/26年度产量小幅调增,面积继续下调但单产上升。从具体数据看,2025/26年度巴西棉花总产预期为397.8万吨,环比上调0.5万吨,同比减少2.5%;种植面积下调至202万公顷,同比减少3.1%;单产上调至131公斤/亩,同比增加0.6%,创历史最高纪录。