上周隔夜资金利率持续上行靠拢政策利率,利率债各期限全线回调:上周公布了5月份进出口、通胀和金融数据,其中出口增速和PPI数据略超预期,但社融数据显示实体信贷需求继续走弱,整体来看未影响市场对基本面偏弱现状的判断。基本面数据之外,资金面的边际变化仍是债市走弱的主要逻辑,DR001在央行调控下逐步回升至1.4%附近,利率债由短及长大幅回调。信用方面,整体的回调幅度大于利率品种,信用利差整体走阔,特别是之前利差压缩较多的中高等级长端品种调整幅度较大。

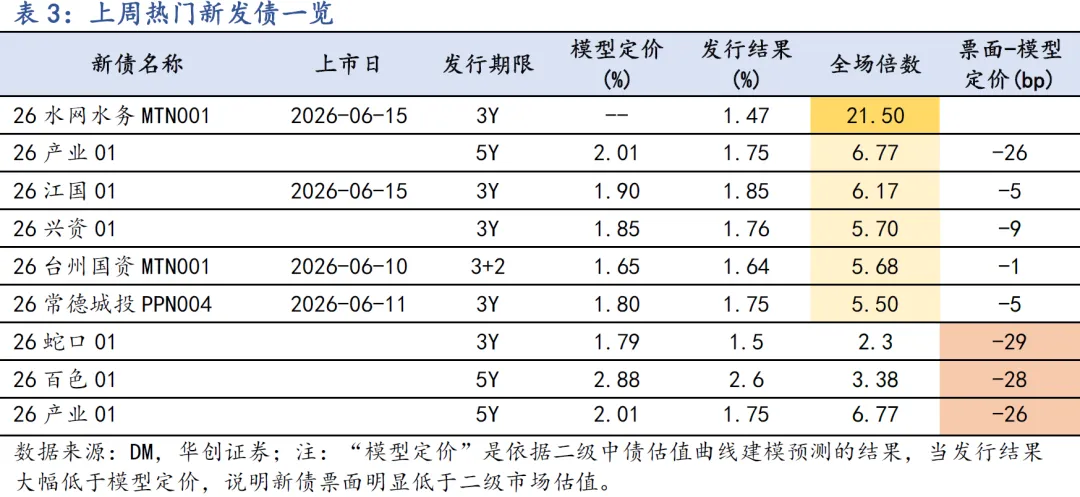

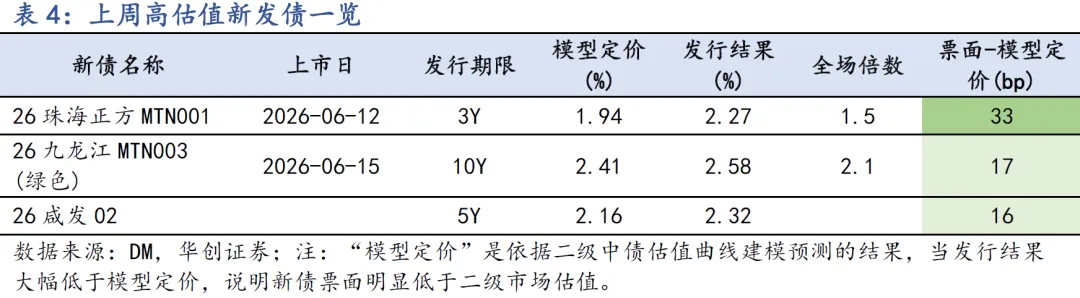

信用债一级市场:上周信用债供给在低位水平上继续小幅回升;尽管市场调整,但一级投标情绪尚可,上周发行新券中有20只获5倍以上的较高认购倍数。交易所、银行间高倍数新券以3-5Y期限为主,资质多为中等偏上;公益和政策属性较强的水网水务投资有限公司首次发债受市场大力支持,3Y中票获21倍的认购倍数、1.47%的发行结果。上周发行利率明显高于二级估值的新券以长期限、相对下沉的品种为主,部分高等级超长期信用债受调整行情影响而发飞、存在捡漏机会,如九龙江新发10Y绿色中票发行利率接近同主体13Y中票的二级估值。

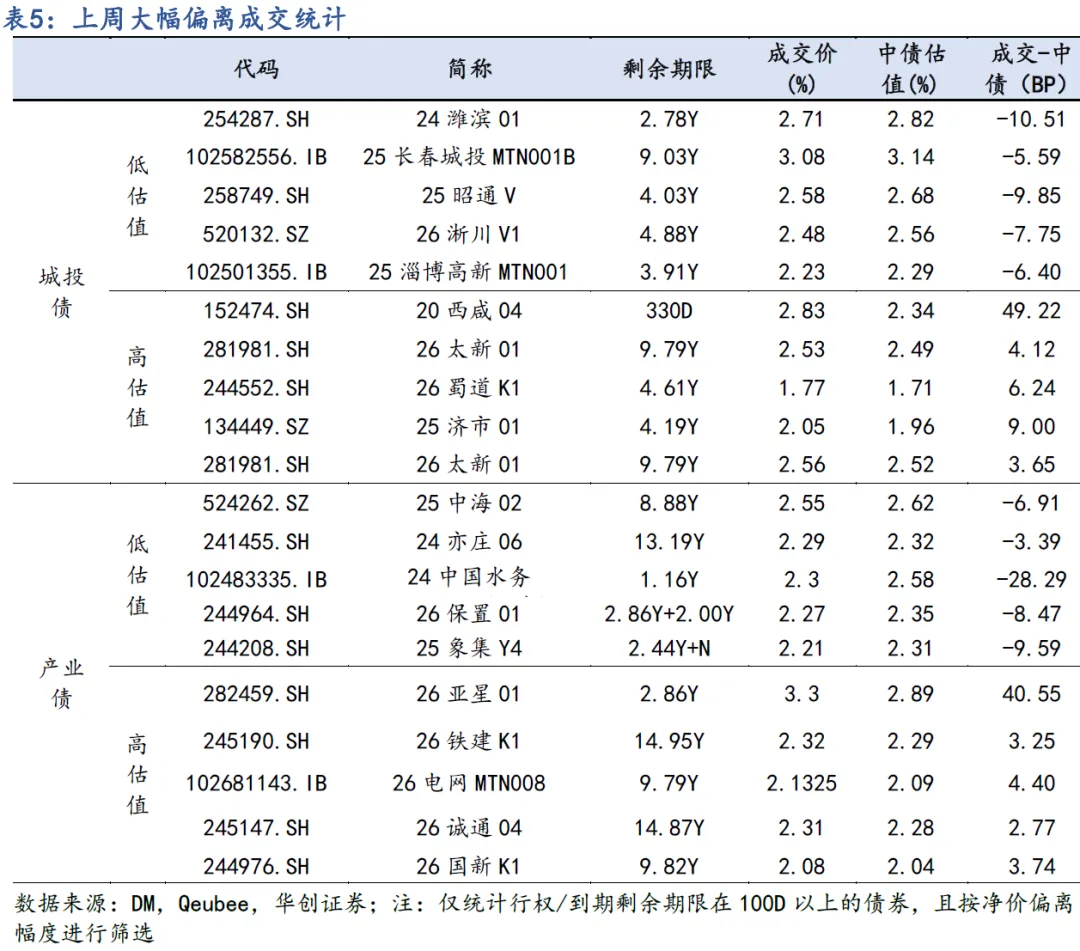

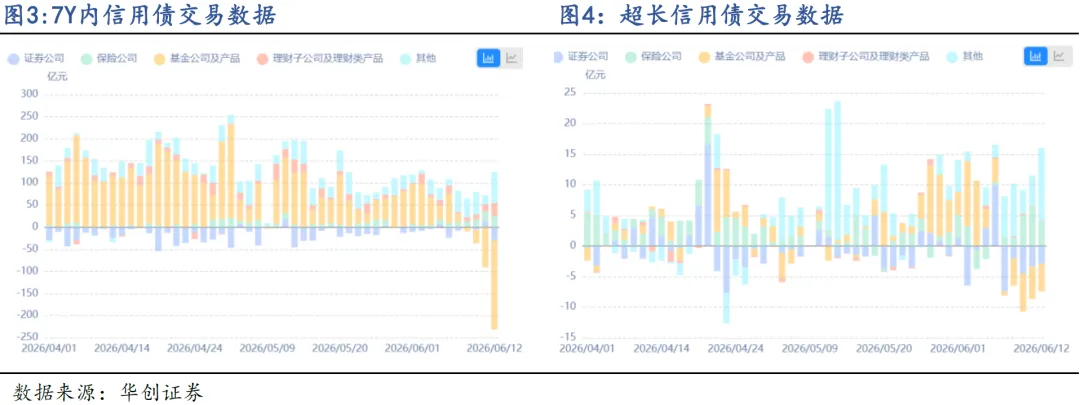

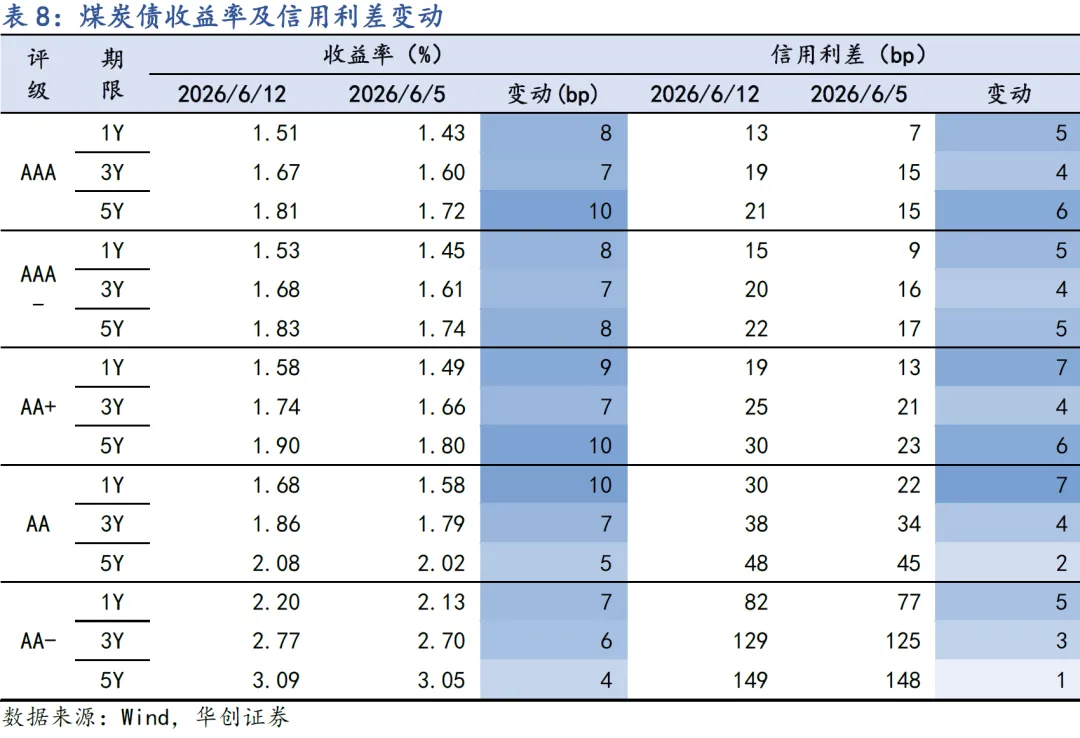

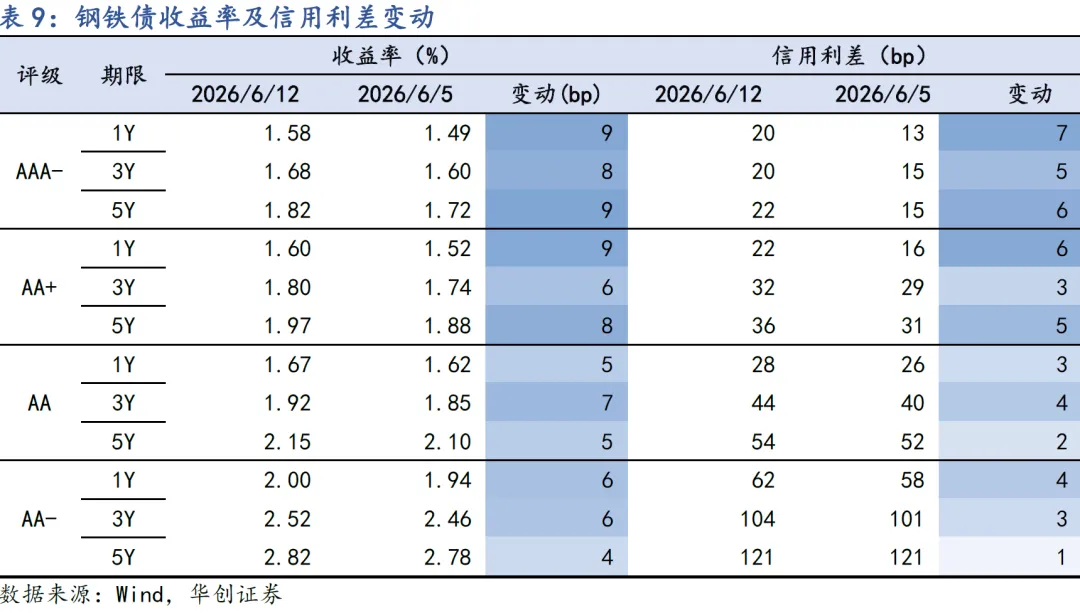

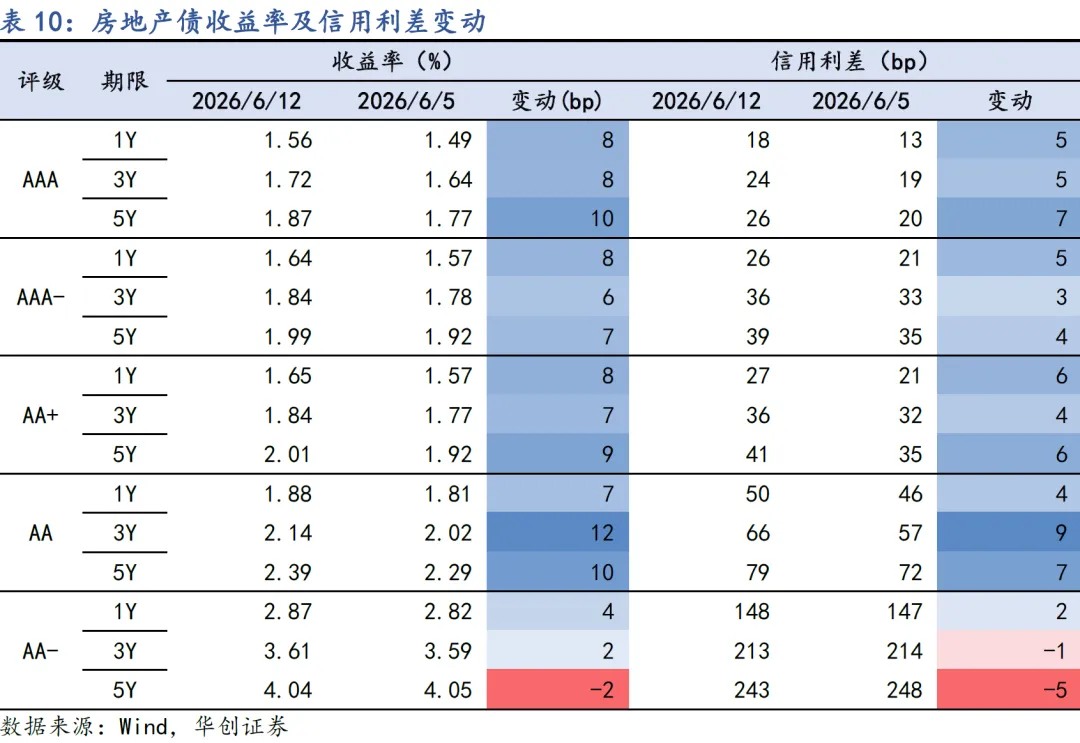

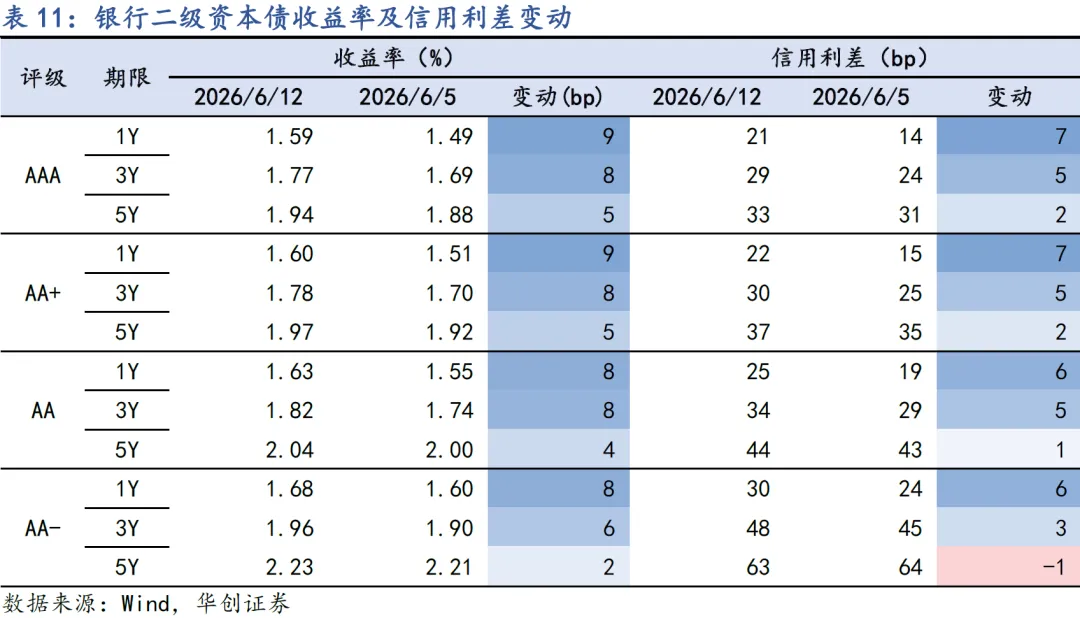

信用债二级市场:上周信用债市场整体调整,走势弱于利率债,中高评级调整幅度大于低评级,信用利差整体走阔。从估值曲线变化来看,中高等级品种的成交收益率多数上行8-10BP左右,5Y长端回调幅度更大;下沉品种调整滞后,特别是流动性较差的5Y低评级估值收益率变动幅度相对较小。信用利差方面,中高等级的信用利差多数上行4-7BP;下沉品种相对抗跌,利差走阔幅度相对较小。上周二级大幅偏离估值净价的成交特征如下:低估值收益率成交主要发生在前半周,城投债和产业债均还在走下沉、拉久期行情;高偏成交则主要发生在后半周的调整行情中,此前利差收窄较快的长期、超长期品种领跌。从信用债成交数据看,上周伴随市场调整,基金大幅净卖出,理财净买入维持一般水平,保险和其他非银逆势加大配置力度、净买入量均为今年以来单周最高,显示配置盘承接能力仍较强;期限上,基金主要卖出3Y内,理财和其他非银主要买入3Y内,其他非银和保险对超长期信用债配置力度明显回升。

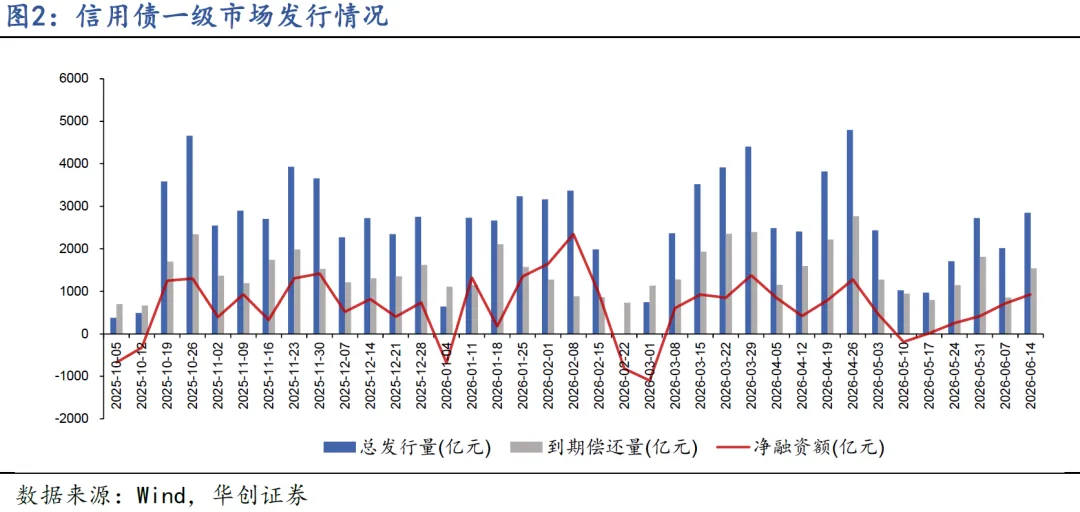

后市展望:在上周的调整行情中,基金面临较大的赎回压力、抛售较多高等级流动性好的信用品种,因此中高等级调整幅度更大;而存在超额利差的下沉品种调整幅度相对较小,一方面有流动性弱的因素,另一方面对应我们之前提到的“资产荒”逻辑,配置盘存在惜售情绪。那么后续调整空间有多大?超额利差品种是否会补跌?我们认为市场已经临近企稳,原因是这轮调整主要由资金面收紧导致,而央行态度在上周五公告买断式逆回购之后已经明确:周五晚间《金融时报》发文称“货币政策适度宽松基调未变、支持性立场不变,资金利率中枢预计围绕政策利率平稳运行”。目前DR001已经来到1.4%上方,根据官媒表述,应当正处于央行合意水平;再结合基本面较弱和支持政府债发行的背景,预计央行无意进一步收紧流动性。周一虽然资金利率延续小幅上行,但市场已有企稳迹象,利率曲线走平;长端银行二永跟随利率债企稳修复,普通信用债成交相对偏弱但跌幅已有缩小。随着资金面企稳,预计高等级活跃品种将有修复机会;票息品种可能要视情况而定,这次调整使得机构关注流动性风险,可能会将部分资质弱、流动性差的持仓调出,从而带来相应品种的补跌,但对风险尚可控的超额利差品种机构仍会有惜售情绪。上周信用债发行规模有所回落,共发行2847亿元,日均发行403亿元,净融资额小幅稳步提升至926亿元。

上周信用债供给在低位水平上继续小幅回升;尽管市场调整,但一级投标情绪尚可,上周发行新券中有20只获5倍以上的较高认购倍数。交易所、银行间高倍数新券以3-5Y期限为主,资质多为中等偏上;公益和政策属性较强的水网水务投资有限公司首次发债受市场大力支持,3Y中票获21倍的认购倍数、1.47%的发行结果。发行利率明显低于二级估值的新券,延伸至长端好资质品种,如广东南海产业集团发行的5Y公募公司债低于相似中票二级估值约20bp,但上市后的折价程度也较大。

上周发行利率明显高于二级估值的新券以长期限、相对下沉的品种为主,部分高等级超长期信用债受调整行情影响而发飞、存在捡漏机会,如九龙江新发10Y绿色中票发行利率接近同主体13Y中票的二级估值。

上周二级大幅偏离估值净价的成交特征如下:对于低偏成交,城投债方面,仍在走期限利差大幅压缩行情主要为中长端的山东潍坊、东北、云南等下沉地区品种,产业债方面,主要是涉及10Y附近超长端和部分弱资质品种;对于高偏成交,上周信用债整体大幅上行,期限利差前期收窄过多的10Y超长端品种在本轮回调行情明显领跌。

从信用债成交数据看,上周伴随市场调整,基金大幅净卖出,理财净买入维持一般水平,保险和其他非银逆势加大配置力度、净买入量均为今年以来单周最高,显示配置盘需求仍然旺盛。期限上,基金主要卖出3Y内,理财和其他非银主要买入3Y内,其他非银和保险对超长期信用债配置力度明显回升。基金上周净卖出信用债335亿元,周五单日净卖出超200亿;各期限均呈现净卖出,卖出最 多的为1-3Y、其次为1Y内。理财净买入71亿元,环比基本持平;买入期限集中在1Y内、其次为1-3Y。其他非银净买入269亿元,环比大幅增加,为今年以来单周最大净买入量;买入期限继续集中在1-3Y、其次为1Y内,7-10Y净买入量回升至年内高位(36亿元)。保险净买入105 亿元,环比大幅增加,为今年以来单周最大净买入量;买入期限继续以1-3Y为主、其次为3-5Y,超长期信用债的净买入量回升。上周信用债市场整体调整,走势弱于利率债,中高评级调整幅度大于低评级,信用利差整体走阔。从估值曲线形态变化来看,中高等级品种的成交收益率多数上行8-10BP左右,5Y长端回调幅度更大。分资质来看,不同等级品种的成交行情分化度较高,下沉品种高估值调整滞后,特别是流动性较差的5Y弱资质,估值曲线收益率变动幅度相对较小。信用利差方面,中高等级品种的信用利差多数均上行5-7BP,下沉品种相对抗跌,利差走阔幅度相对较小。上周城投债不同资质表现的差异程度相对较小,目前3Y内中短端品种的成交收益率走阔较多。

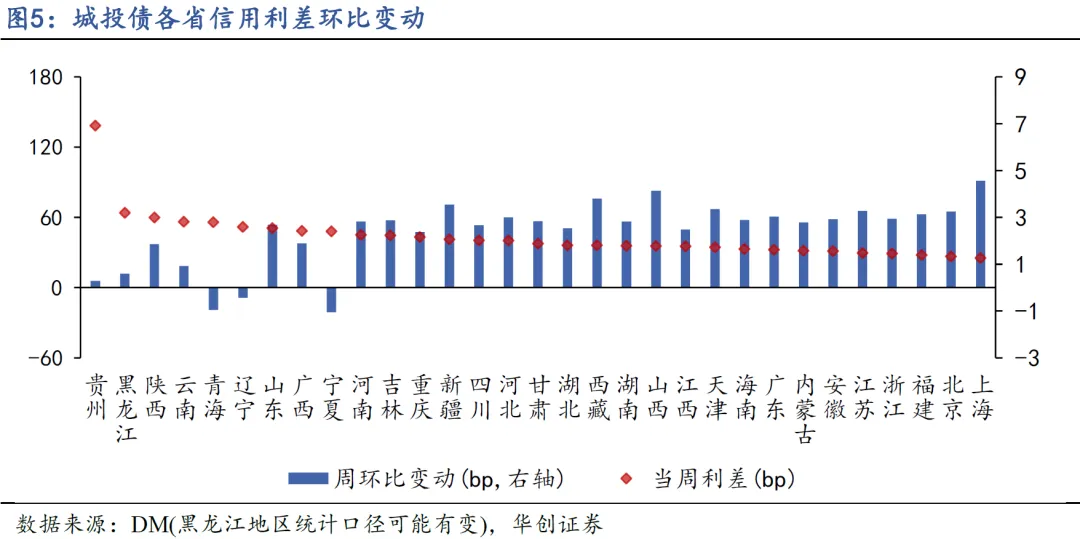

上周各区域的城投债利差以走阔为主,部分中好地区走阔更多。上周城投利差变化较大的区域主要包括以下:新疆、西藏地区的城投利差均走阔4BP,部分弱地区估值调整滞后,如贵州地区城投利差变动不大。本文由华创证券有限责任公司(以下简称“本公司”)投资交易部撰写。本文以投资者教育为目的,并非证券研究报告,不构成任何投资建议。本公司不对读者因使用本文内容所引发的直接或间接损失负任何责任。本文所有信息均来自于公开资料,本公司对本文信息的完整性、准确性和时效性不作任何保证,读者应自主判别并承担相应风险。本文所有图文信息的版权归本公司所有,任何机构或个人在未经本公司事先书面授权,不得修改、转载、翻版或者复制本文内容。如因侵权行为给本公司造成任何直接或间接损失,本公司将依法追究相应的法律责任。