专家说市|友发钢贸行情周析(2026.6.15-6.19)

供应方面,上周五大钢材品种供应857.05万吨,周环比增加4.55万吨,增幅0.5%。上周五大钢材品种产量除线材、中厚板下降外,其他品种周环比均有所增加,核心驱动在于,钢厂利润尚可,部分钢厂有所增产。库存方面,上周五大钢材总库存1560.22万吨,周环比增12.05万吨,增幅0.78%。上周五大品种总库存周环比均有所增加:厂库周环比增加,增幅主要来自螺纹钢贡献。社库周环比增加,增幅主要来自热轧贡献。消费方面,上周五大品种周消费量为845.00万吨,降0.4%;其中建材消费环比降1.8%,板材消费环比增0.3%。上周五大品种表观消费呈现建材降板材增的局面。上周五大材供需双降,库存小幅累积。整体来看,成材矛盾逐步累积。供给方面,5月开启的环保督察影响逐步消退,且当前钢厂生产仍有一定利润,预计产量仍将持续回升。需求方面,从资金投向看,项目可用资金占比快速下降。截至上周末,6月发行特殊新增专项债437亿元,暂未发行土储专项债。剔除这两部分后,6月已发行新增专项债中可用于项目建设的资金占比为60%,处于近两年偏低水平(30%分位数)。资金放缓、天气转热叠加中考尚未结束,下游表需持续放缓。原料方面,焦炭第六轮提涨落地,同时后续仍有提涨预期,原料支撑强度整体偏强。整体来看,成材压力正在逐步累积过程中,需求逐步下滑,但成本支撑仍然存在,预计短期钢材价格震荡运行。

上周国内钢材市场价格总体以震荡下跌为主,市场成交不理想,低于上年同期,价格驱动因素不明显。一是供需基本面依然偏弱。高炉和电炉产能利用率基本平稳,多地强降雨对户外施工影响较大,市场延续供稳需弱的态势。二是钢材库存变化不大,但钢厂库存由降转增,部分钢厂接单不理想。有利因素主要是煤焦市场表现强势,焦炭第六轮涨价落地,部分焦企提起第七轮涨价,加之铁矿价格持续下跌后降幅趋缓,钢材有一定成本支撑。总体看,当前钢材价格上涨无需求拉动,下跌有成本支撑,预计本周国内钢材市场价格将以震荡偏弱为主。

供给端:由于品种盈亏的影响,钢厂产能释放力度继续增强,铁水产量有所增加,但品种产量则增减不一。需求端:由于传统淡季效应及大范围降雨天气的影响,各地终端市场需求释放的差异性较为明显。成本端:由于矿石价格小幅震荡,废钢价格维持平稳,焦炭价格小幅上涨,使得生产成本支撑力度继续增强。因此兰格钢铁智策预计在全球经济承压、地缘局势紧张、欧洲央行开启加息、国内经济温和复苏、物价外贸表现平稳、供给释放继续增强、市场需求释放不均、成本支撑力度增强的影响下,预计本周国内钢市或将震荡偏弱。

预计本周国内钢材市场或震荡调整运行,呈现"供给边际收缩、需求淡季承压、库存小幅累积、成本存有支撑"的格局。供给端虽仍处高位,但呈边际收缩态势。南方多雨、北方高温,淡季效应延续,厂库压力或向社库传导。宏观面,国内政策托底预期仍存,本周美联储议息会议及国内经济数据密集发布,市场观望情绪浓厚,待利空出尽后情绪或有缓和。整体来看,供需基本面驱动力偏弱,但成本端支撑尚存,钢价底部约束仍存,价格或将维持震荡调整运行。期螺下方关键支撑关注3130,上方压力区间看3190附近。供应展望:焦炭第七轮提涨在即,钢厂利润加速收缩,淡季下或从调整产品结构转向控产。预计长流程高炉开工率高位波动,铁水产量边际回落;独立电炉持续亏损,开工率或进一步下滑。供给端"长流程高位承压、电炉弱势难改"的结构显现,总量虽处高位,但增量受限,供给压力边际缓和。需求展望:从需求端来看,高考结束后工地逐步复工,叠加前期抑制的需求释放,本周初或迎来阶段性回补;但南方梅雨季持续、北方高温来袭,施工条件受限,且资金到位放缓,脉冲过后需求将迅速回归淡季常态。预计本周需求端呈现"先扬后抑"格局,整体表需小幅趋弱。库存预期:下游接货意愿偏弱,淡季累库周期逐步开启,厂库压力或向社库边际传导;但当前供需矛盾尚不尖锐,库存难以大幅攀升,预计以小幅上升为主。本周关注:国内5月工业增加值、5月固定资产投资、5月社会消费品零售总额;美联储6月议息会议决议及点阵图、美联储主席鲍威尔新闻发布会;美国5月零售销售、美国6月初请失业金人数。产业方面:焦炭第七轮提涨落地情况、铁矿石港口库存及发运量变化、钢厂高炉开工率及铁水产量变动。警惕风险: 焦炭提涨落地后钢厂利润恶化程度、成材库存累库速度、美联储鹰派表态超预期引发大宗商品波动。

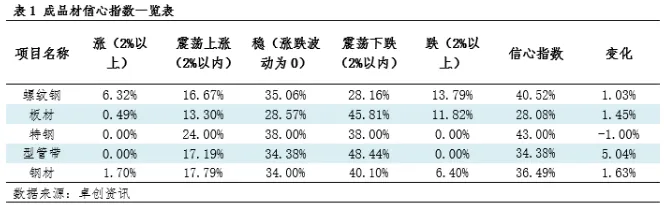

预计本周钢材价格或延续弱势运行。分析来看原因:一是需求或仍趋弱,对价格有制约。高温多雨加上部分地区仍处于麦收阶段,终端多为随用随采,下游需求整体疲软,制约价格。二是原料钢坯或震荡偏弱运行,成本下移对价格支撑减弱。据悉部分下游调坯企业有停产预期,钢坯需求量或进一步下滑,供应承压对坯价有抑制。三是市场心态仍谨慎偏悲观主导,卓创资讯调研本周钢材信心指数为36.49,较上期指数上涨1.63,虽有提升,但整体信心仍不足。积极出货为主,挺价意愿或不高。

目前基本面情况是产量继续处于高位,钢材总库存停止下降甚至小幅增长,钢厂利润正常,需求好于预期(同比增长),钢材价格处于去年均价附近。市场矛盾不突出,继续震荡运行。市场震荡的时间会很长,大家一定要有耐心,等待产量下降,等待库存由升转降,只有价格到了震荡的底部区域才能动心。本周重点关注美联储主席对未来政策方向的表述以及中东美伊关系是否出现极端变化。

需求端看,梅雨、高温如期而至,世界杯也来了,对需求的抑制是显而易见的,同时铁水依然位于240的日产高位,而钢材自身是完全没有上涨动能的。钢材盘面价格已经跌到成本线上了,向下空间几次试探均回调,证明支撑位置明显,同时双焦成本在持续上升,盘面被动抬涨。钢联五大材的累库数据现实,6月初至今虽然累库如期出现,但缓慢转增,幅度很小、速度很慢,整体好于去年。焦炭第六轮落地后,按现有铁矿价格计算,螺纹成本在3150到3170左右是合理的。如果焦炭再提涨两轮,成本被动提张40元/吨以上。但淡季成交不好,又压制钢材上涨高度,最后只能是原材料涨的多,钢材涨的少,钢厂利润被压缩而被动自律控产。市场处于涨跌两难,如果供销渠道控制健康的话,库存处于合理低位的话,建议逢低补库。后续市场关注外围环境变化和国内政策情况再做修正。