买贵了就是原罪!盈亏同源,知行合一,六好助我,顺势而为!

又是鸡腿吃到饱的一天。

圈子的宝友也是股票都不看了,改来研究宝总的公众号了。

你们来支持宝总的文章,宝总很开心。但是对市场该有的警惕,一定不能少!

毕竟咱们来市场的初衷是赚钱,不是学习。

说回市场,大家觉得今天的市场真的健康吗?

看几个数据:

全A等权调整0.48%,上证上涨0.4%,科创50上涨4.69%,创业板上涨1.56%,3734股下跌。

冰火两重天!

上涨的地方很突出,典型的科创板行情,那谁在调整呢?

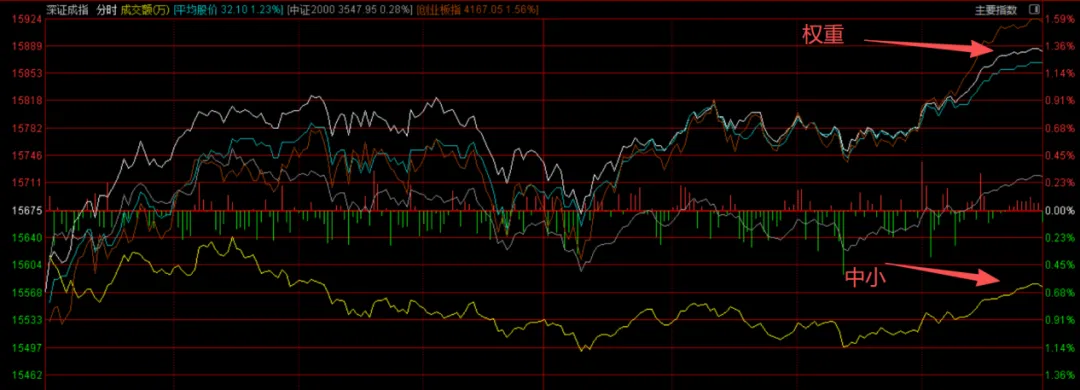

带你们看看分时图吧,先看沪指,白线在上,黄线在下,开口不算很大,但也说明小微盘明显弱于权重。

再看深成指,白线走强,黄线还在水下,价差接近2%,所以深市的小微盘比上证还要惨。

那么今天的行情就可以用一句话形容:

硬科技进一步成了市场最靓的仔,3.09万亿成交的背景下,小微盘的流动性还在被硬科技抽血。

什么意思呢?

就是越来越多的老登和小微盘里头的存量资金,再开始加速卖出,然后冲到硬科技里头。

这种现象告诉我们,所有资金都在往科技冲了。

但是我认为还没到极致,毕竟微盘股指数最近一个月的跌幅才17.58%,所以还有抽血的空间。

硬科技抽血小微盘还要持续多久?

还是在于量!宝总给个标准,微盘股指数成交额100亿左右就差不多了。

既然主要指数是上涨的,那至少说明面子有了,科技上涨的,说明里子也不差。

那后续就可以放心了吗?

来看下这三个数据:

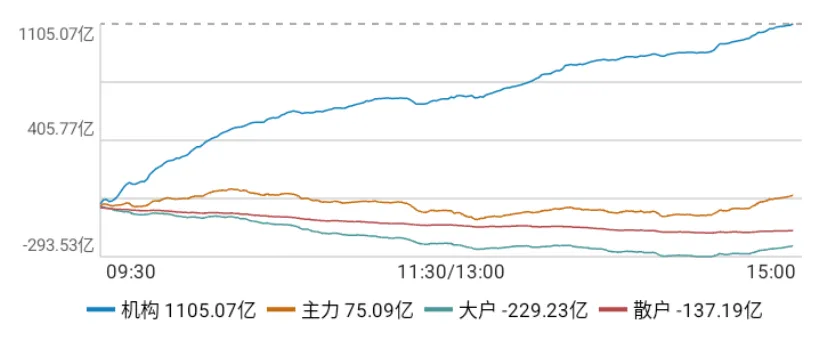

1、机构再度流入1105亿,大户和散户流出366亿,说明多数股民还不相信新一轮行情开始了;

2、以沪指为例,低位反攻已经拉回5.14-6.8日期间调整的50%上方,并且重回MA30上方,看图说话就已经反转了;

3、成交额连续4个交易日处于3万亿上方,低位放量涨。

看完这几个数据,宝总用句稍微阴谋论一点的话说。

应该是股民还不信。

那怎么办?接着奏乐接着舞呗!

说完大的方向。宝总再来跟各位宝友们,捋捋今天最强的硬科技到底涨的是啥?

今天领涨的硬科技要分两块:

一块是以半导体为主的存储、HBM,还包括玻璃基板;另一块是果链。

从消息的角度看,今天苹果的新品曝光了,包括摄像头耳机和二代折叠屏,所以你看港股的舜宇光学有表现,A股的光学光电子也还不错。

说实话,消费电子已经很长时间没出过爆款了,我在想哈,先不看苹果折叠屏手机,就说这个摄像头耳机,会不会迎来新一轮的换机潮?

新产品长相还挺有趣,就是不知道会不会惹祸?宝友们可以在评论区讨论讨论。

所以第一个要看的就是消费电子,尤其是果链,咱得跟一跟;其次,科技行情肯定还没完,把握不追涨原则即可。

前两者都是“可以炒但不能投”的品种,宝总再跟大家分享一个“可以投但不能炒”的品类了,那就是应用端。

迪王老总预计L3相关法规会在明年的7.1日落地,这事儿很重要。

人工智能叙事从ChatGPT开始已经三年了,终端应用该是落地的时候了,我判断快的话就是今年三季度,慢则明年初。

所以从时间上讲,这就是“可以投但不能炒”,那么原则上讲,大的品类里头,智能驾驶应该是第一个落地的品类,所以要开始挖呀挖了。

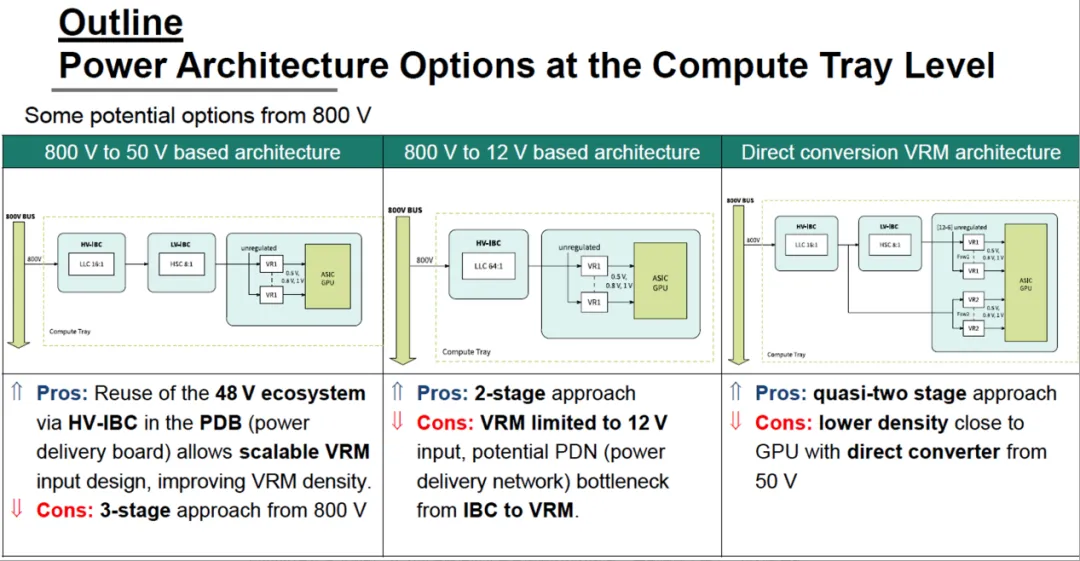

最后一个是800V HVDC,这个宝总周一跟大家提了一嘴,但不够细,今天趁着还有点时间,再跟大家拉通讲一下。

先聊聊为什么英伟达、谷歌、字节这些巨头要采用800V HVDC?

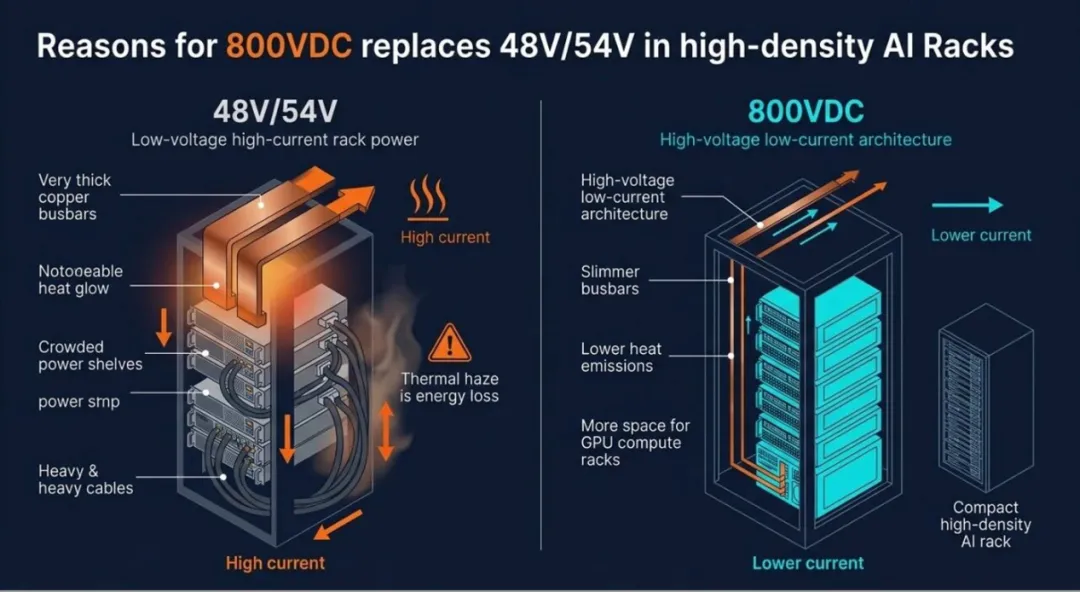

最根本原因在于 “功耗墙”引发了“电流墙”。

大白话来说就是原有的功率快要带不动现在的设备了。

AI芯片功耗呈指数级增长:传统CPU服务器单机柜功率通常在5kW-10kW;

而英伟达GB200 NVL72单机柜功率高达120kW;未来的Vera Rubin平台单柜功耗更是预计将突破150kW甚至更高。

低压方案的物理极限(电流墙):根据公式 P=UIP=UI,在功率(P)急剧增加的情况下,如果维持传统的电压等级(如交流380V或传统380V HVDC),电流(I)将变得极其巨大。

120kW的机柜,如果是380V供电,电流高达约 3150A。

如此巨大的电流会导致线缆粗如手臂,不仅数据中心楼板难以承重,且布线极其困难,连接器也面临极大的发热和烧毁风险。

直流(DC)优于交流(AC):交流电存在趋肤效应和感抗,且需要经历多次AC/DC(交直流)和DC/DC(直流直流)转换。

采用直流母线可以消除无功功率损耗,并且更容易与电池储能(本身就是直流)、光伏(直流)以及燃料电池等新能源直接耦合,构建“直流微电网”。

那么与传统方案比好在哪里呢?

800V HVDC可不是简单的“电压升高”,而是通过提升电压来降低电流,从而在材料成本(省铜)、传输效率、散热压力和空间利用率上实现全面碾压。

对于对TCO(总拥有成本)和PUE(电能利用效率)极度敏感的AI数据中心来说,这是必选项。

对于后续的规模,宝总专门跟机构的朋友们交流了一下。

现在800V HVDC的市场规模是跟AI算力基础设施的建设周期高度绑定的。

其渗透率曲线一般是:

2024-2025年(导入期):以英伟达GB200 NVL72和Google、Meta等头部云厂商的新建AI数据中心为主,开始小批量验证和部署800V HVDC(或380V向800V过渡)。

2026-2027年(爆发期):随着英伟达Vera Rubin平台(预计2025下半年-2026年量产)的大规模交付,单柜功率进一步攀升,800V HVDC将成为新建AI数据中心的标配。

2028年以后(普及期):向传统智算中心及海外边缘数据中心下沉。

据行业机构预测,全球数据中心电力基础设施市场正以超过20%的复合年增长率(CAGR)增长。

其中,高压直流配电(HVDC)及相关的服务器电源(PSU)、总线转换器(BRM)市场规模将从2024年的数亿美元,快速膨胀至2028年的数十亿美元级别。

仅英伟达一家,其下一代AI服务器带来的电源及配电系统价值量(ASP)相比传统服务器就有数倍的增长。

说了一大堆,我估摸着宝友们的眼睛也快撑不住了。

上正菜!

这个板块咱们到底该怎么看?

从800V HVDC产业链来看,主要由三个方向组成:

第一个系统级与整体解决方案主要还是欧美巨头主导。

Vertiv(维谛技术)、Schneider Electric(施耐德电气)、& Eaton(伊顿)等,都是老牌厂商,咱们没啥机会。

第二个就是电源供应器与机柜级配电

也是本次“800V HVDC提前量产”,报道中最直接受益的环节,更是市场的关注焦点之一。

主要就是台系和咱们。

台系供应链(深度绑定NVIDIA):

台达电(Delta):全球服务器电源龙头,技术实力最强,是英伟达GB200及未来Vera Rubin平台的核心一供/主力供应商,在800V架构布局最早。

光宝科(LiteOn):紧随其后,在AI服务器电源领域份额快速提升。

群光电能、康舒:也在积极切入AI服务器电源及高压直流配电供应链。

大陆供应链(国产替代与出海):

麦格mt:近期宣布进入英伟达Blackwell及后续架构的供应链,提供服务器电源等,弹性不错。

中恒dq:国内HVDC(高压直流)通信/数据中心电源的传统龙头,在阿里、腾讯等互联网大厂份额极高,800V HVDC的研发进度也一直没落下。

科华sj、科士d:这两个国内数据中心基础设施的老玩家,也提供包括HVDC在内的整体微模块和配电解决方案,比较正宗。

最后就是核心元器件了,主要是功率半导体和磁性元件这两块,也是最近一直在涨价的方向。

功率器件(MOSFET/模块):

国外英飞凌(Infineon)、意法半导体(ST)、安森美(onsemi)这些玩家占据高端市场;

国内的话斯达bd、士兰w、新洁n这三家,在SiC/GaN器件的验证和导入,走的比较快。

磁性元件(电感/变压器):

京泉h、伊戈e、麦捷kj这几家深度受益于AI电源升级,在全球市场份额比较高。

今天就这些吧,更多讨论,留言区见。

行情会褪色,逻辑会迭代,唯有心智的复利永不折旧。择善者得道,笃行者生金,让我们在喧嚣中并肩,共赴一场清醒的丰盛。

因为公众号系统推荐规则设计,不经常点赞留言互动的话,可能会收不到文章。想要第一时间收到文章,记得多点赞和留言。