6月份羽绒行情现状和未来趋势个人分析

高位回调与产业链博弈

基于成本支撑、库存周期与心态演变的深度解读

一、市场核心特征:从"单边上涨"进入"高位回调通道"

当前羽绒市场正处于历史高位平台上的技术性回调阶段,而非趋势性反转。本轮调整的核心驱动力来自季节性因素、资金压力与市场心态的共同作用,形成"上有顶、下有底"的震荡格局。

二、产业链各环节深度解析

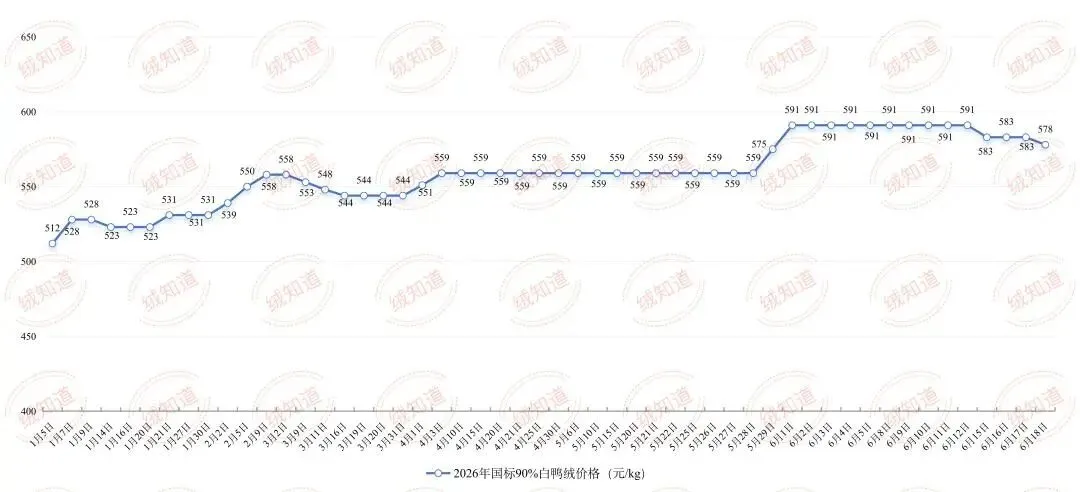

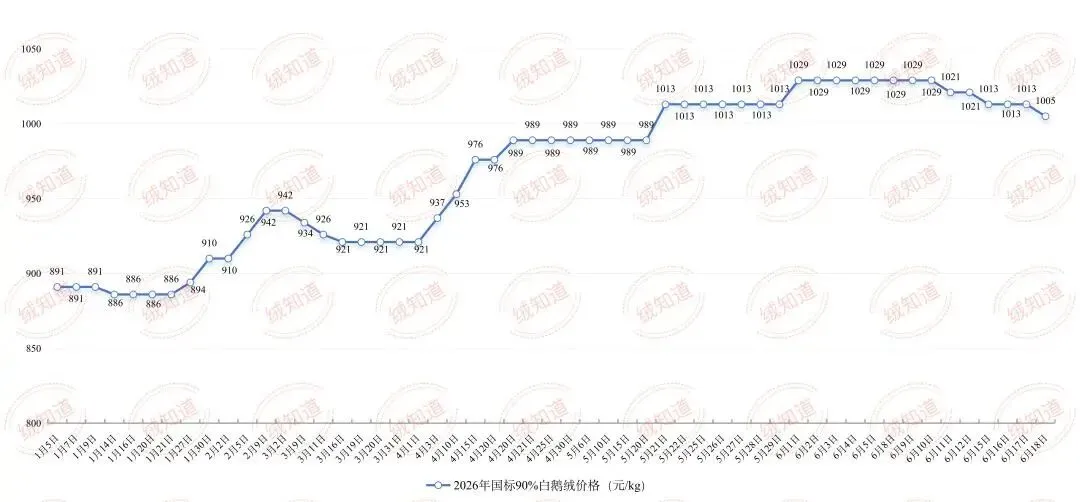

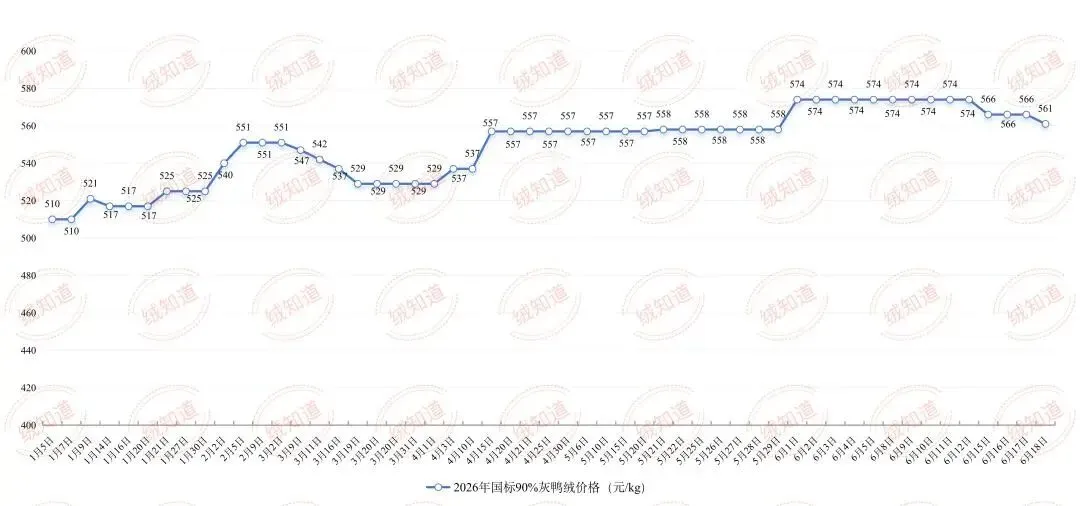

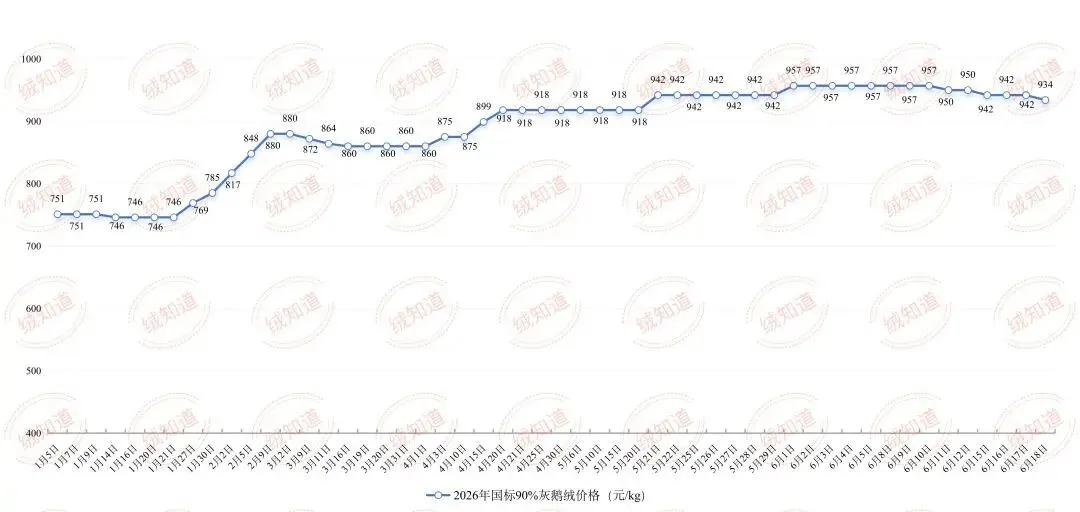

1. 成品绒端:交付节奏分化,大型水洗厂掌握主动权

核心变化:5–8月内销品牌订单交付已过半,大型水洗厂提前备货库存缓冲充足,订单交付计划性强。

• 头部优势:大厂凭借资金实力与长单锁定,原料与成品库存均处于相对安全区间,可按交付计划从容安排生产与出货,议价主动权明显向买方倾斜。

• 中小困境:相比之下,中小水洗厂受制于资金与库存压力,更多处于"按单采购、随用随采"的被动跟随状态,抗风险能力较弱。

2. 原料端:季节性因素主导,含绒量下降引发连锁反应

关键机制:6–9月高温天气导致原毛含绒量自然下降,是推动本轮价格回调的直接导火索。

• 品质稀释:夏季高温使禽类进入换羽期,同等重量原毛的绒点降低,导致鸭鹅原毛价格下跌,原料绒与成品绒跟随。

• 成本悖论:表面看原毛单价下跌,但加工成原料绒的成本反而上升,形成"毛贱绒贵"的结构性矛盾。

• 传导链条:原毛价格松动 → 原料绒报价回调 → 成品绒跟随调整,构成完整的降价传导链。

3. 资金端:流通阻滞加剧,纯白鸭原料绒日产出连贯特性,使其承包商陷入周转被动。

突出矛盾:原料库存周转缓慢,资金链紧绷成为制约行业运转的关键瓶颈。

• 三重压力:纯白鸭原料绒领域面临"产出量受限 + 库存积压 + 资金短缺"的叠加压力,部分企业被迫在低位出货回笼资金,进一步加剧了价格下行压力。

• 流动性陷阱:产业链各环节为规避高价风险,普遍采取低库存策略,导致原料流通速度放缓,资金周转周期拉长。

4. 心态端:全产业链避险情绪浓厚,去库存化主导

普遍心态:"恐高症"蔓延,上下游均不敢做多库存,形成"上涨停收、下跌补仓"的防御性策略。

• 买方逻辑:水洗厂与贸易商普遍认为当前价格处于历史高位,"嫌高不买、跌了再补"成为主流操作模式,囤货意愿降至冰点。

• 卖方困境:持货商虽有挺价意愿,但在资金压力与需求疲软的双重夹击下,议价空间被迫打开,市场呈现"有价无市"特征。

5. 价格机制:高位抑制效应显现,需求端主动收缩

核心判断:绒价进入历史高位区间后,对下游需求的抑制作用已开始显现。

• 采购抑制:高价位直接压制了水洗厂的囤货需求,成衣厂也倾向于"小批量、多批次"的谨慎采购模式。

• 订单延滞:部分成品订单因成本考量被推迟或缩减规模,进一步削弱了市场需求的释放强度。

6. 信息端:自媒体舆论效应,舆论引导市场情绪

新增变量:各类信息平台与自媒体对市场预期的引导作用日益凸显。

• 情绪放大器:网络舆论往往放大短期波动,加速"看涨"或"看跌"情绪的扩散,有时会脱离基本面形成"情绪市"。

• 信息甄别:市场参与者需理性辨别各类报价与预测,避免被片面信息误导而做出冲动决策。

7. 成本端:源头支撑依然坚挺,构筑价格底部防线

重要支撑:尽管市场出现回调,但原料源头结算价格依然坚挺,为绒价提供底线支撑。

• 双重支撑:一方面,屠宰端因肉鸭主业盈利不佳,对羽绒副产的收益依赖增强,挺价意愿强烈;另一方面,夏季含绒量下降推高了原料绒的提取成本。

• 回调有限性:正是基于源头成本的刚性支撑,本轮回调更多是"溢价回吐"而非"成本坍塌",深度下跌空间有限,但是持续时间可能会在6月下旬至9月上旬期间。

三、综合研判:当前行情的本质与演化路径

行情定性

这是一次由季节性因素触发的、叠加资金压力与避险情绪的高位技术性回调。

• 不是需求崩塌导致的趋势反转

• 不是成本坍塌引发的恶性下跌

• 而是高位平台上的合理休整与风险释放

短期走势(1–2个月)

预计市场将维持"高位震荡、缓慢寻底"的格局:

• 上行阻力:高价抑制需求、资金压力、避险情绪共同构成天花板

• 下行支撑:源头成本坚挺、社会库存低位、有效供给收缩构成地板

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?