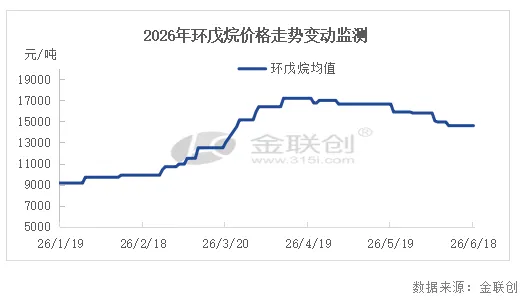

回顾2026年开年以来的走势,环戊烷市场可谓经历了"过山车"式行情。年初,环戊烷因供应紧张价格持续攀升,主流成交价格区间升至17000-18000元/吨,并于4月上旬达到最高峰,创下历史新高。此后随着国际原油价格大幅下跌,环戊烷开始小幅回落,结束了连续上涨5个月的历史性行情。进入6月,跌势进一步加速,价格从高位大幅回落。

2026年6月份以来,中国市场环戊烷进入快速下行的阶段,截至6月18日,中国部分地区纯度国标95%以上资源已跌至12000-13000元/吨附近。分析价格下跌的原因:

一、宏观成本端拖累——原油价格重挫

本轮环戊烷价格下跌的首要驱动力来自上游成本端的崩塌。6月中旬,国际原油期货价格大幅回落。6月16日,WTI原油期货跌至76.96美元/桶,跌幅3.82%,创3月10日以来新低;布伦特原油期货价格同步下跌。受此影响,国内化工品种延续弱势行情,环戊烷作为石油化工衍生品,虽成本传导相对滞后,但在原油暴跌的拖累下,市场整体情绪明显偏空。

二、前期价格偏高,市场价格理性回调

2026年开年以来,环戊烷因供应紧张曾创下历史新高。自2025年12月以来,国内环戊烷主流价格从9000元/吨一度飙升至最高16000-18700元/吨,涨幅超过50%-100%。本轮涨价的核心驱动在于国内环戊烷生产企业遭遇原料紧缺,供应端持续收紧。随着前期地缘冲突带来的溢价逐步出清,以及成本端支撑持续减弱,市场看涨情绪迅速退潮。贸易商主动降价抛售,下游"买涨不买跌"心态加剧,采购策略趋于谨慎观望,新单成交气氛一般,形成降价观望的负向循环。

三、下游供需阶段性变化——需求支撑不足

环戊烷是冰箱、冷柜硬质聚氨酯泡沫的主流发泡剂,冰箱是环戊烷最大的下游应用领域,占有约77%的市场份额。虽然冰箱冷柜行业在旺季前有备货需求,但整体需求增量有限。当前市场处于阶段性淡季,下游拿货意愿不强,刚需小单为主,难以支撑高价。

值得注意的是,2026年6月1日起,冰箱能效新标准(GB12021.2-2025)正式实施,环戊烷在制冷领域的渗透率有望进一步提升。同时,2026年欧盟F-gas新规生效,出口欧盟冰箱禁止使用含氟发泡剂(包括HFOs),环戊烷因此成为主流选择。这些中长期利好因素虽然存在,但短期内尚难以扭转价格下行趋势。此外,2026年国内环戊烷新增产能陆续释放,对价格形成一定压制。

6月下旬至7月行情展望

宏观层面,美伊签署谅解备忘录并生效令地缘风险溢价持续消退,从而打压油价。市场将重新评估原油基本面,或令油市进入再平衡的阶段。综合来看,在美伊关系缓和的情景下,国际油价或震荡回落,预计WTI主流运行区间70-82美元/桶。当前WTI已跌至74美元附近,仍有下行预期,环戊烷成本端支撑持续弱化。

需求端,7月是冰箱、冷柜等家电生产旺季前的备货期,下游需求有望逐步启动,对环戊烷价格形成一定支撑。但当前整体市场需求仍偏弱,需求恢复速度可能较慢。在"买涨不买跌"的市场心态下,下游采购仍将以刚需小单为主。

供应端,国内环戊烷产能集中,新增产能的逐步释放,供应相对稳定,对价格影响较小。但在价格持续下跌的背景下,不排除部分生产企业主动降负或停产以稳定市场。

综合判断,6月下旬至7月环戊烷价格大概率呈现先下行后维持窄幅波动的走势。短期内成本端崩塌与市场恐慌情绪仍将主导价格走势,但随着价格逐步接近成本线,下行空间将逐渐收窄。7月下游备货需求的启动有望为市场提供一定支撑,但反弹动能有限,整体价格或将在低位震荡整理。