【 声明:本公众号载明的内容,包括但不限于全部文字、图片、音视频及设计元素等均为中国棉花信息网的原创作品(除特别注明外),由中国棉花信息网单独享有完整的著作权等相关权益。未经书面正式授权,严禁转载。如需开通网员权限、商业合作、转载授权,请联系小编:01088086622】

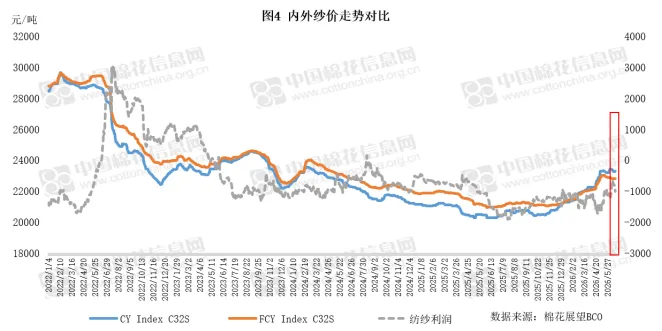

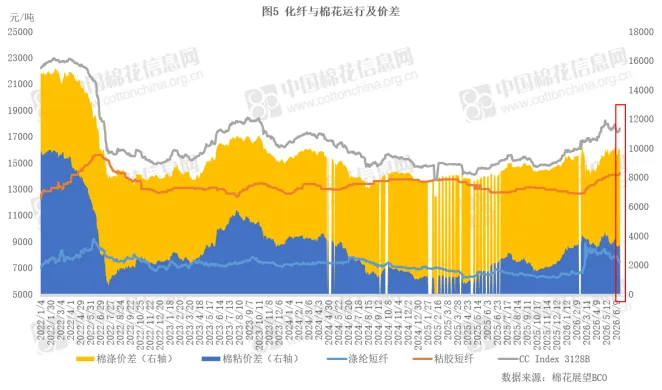

外围市场:国外方面,美伊最终协议的签署及海峡航运恢复仍待观望,但市场风险溢价将挤出,油价或继续回落,地缘冲突缓解对市场需求和经济恢复相对有利,因此对棉价的影响多空交织。新任美联储主席首次议息会议立场偏鹰,年内加息概率增加,对美元上涨有利,利空棉花。国内方面,5月社零出现同比负增长,但纺服零售同环比均保持稳健,外销数据也可圈可点,整体需求较为稳定。陆家嘴论坛释放一揽子政策信号,在外部不确定性犹存背景下,为高质量发展注入制度红利。从国际市场运行情况看,USDA供需基调持续利多,供应端美棉区旱情有望继续缓解,印度西南季风对播种较不利,种植端变量需持续关注。需求端美棉签约计划基本达成,影响减弱。但主要纺服出口国的订单和利润情况仍表现偏弱,恢复也待观察。美国在122关税到期后接续301关税将提升中印越等国关税,市场预期或有所转弱。棉价在80美分/磅附近或仍存阻力。国内市场运行情况看,北疆棉花果枝和现蕾数同比略减,东疆高温对开花略有不利,新棉长势需跟踪。当前纺织需求仍处淡季,纺企原料补库受到产销和资金的一定限制,棉花消化速度或相对平缓。需求端仍有较强韧性,后续市场是否会出现因预期变化而提前备货的情况,有待信号明朗。当前位置棉价仍存一定上涨动力,但也面临政策调控预期增强,预计涨势或将放缓。本周国内外棉价均持续回升。郑棉受到外盘连续反弹带动,此外纺织淡季下游需求总体尚稳,以及新棉减产和年末库存偏紧仍持续提供动力,棉价回升至万六上方。外棉在美伊达成协议及美联储如期维持利率不变的偏多因素影响下,也以上涨行情为主,主力反弹至80美分/磅一线。由于外棉涨幅高于国内,内外棉现货价差继续收窄,棉纱价差同样收窄。周内涤短较大幅度回落,棉涤价差扩至万元以上。

1、国内市场:郑棉重回万六附近 北疆棉花生长略偏弱

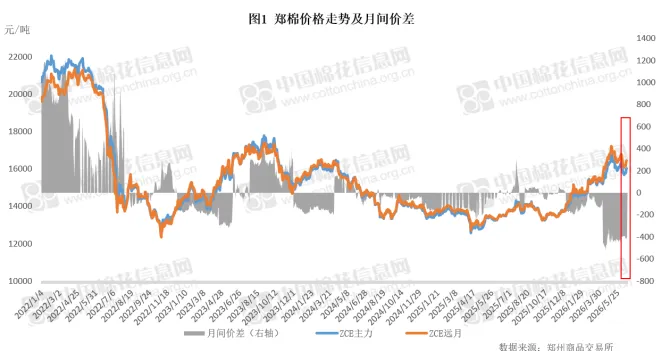

郑棉:回升至万六附近 持仓转向远月

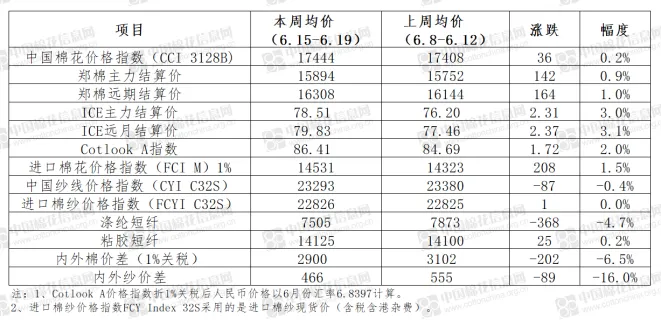

本周共四个交易日,在美伊签署协议,外盘持续上涨的带动下,郑棉以反弹行情为主。周内下游纺企淡季开机率虽略有下调,但销售价量基本维持稳定;新疆棉花逐渐进入开花期,东疆高温天气对生长略显不利;同时年度末库存偏紧预期持续存在,对棉价依然存在支撑。受此影响,郑棉主力周一稍作停留后,其余三个交易日连续上涨,再次回升至万六上方,同时持仓向1月合约转移。本周郑棉主力周均价15894元/吨,较上周上涨142元/吨,涨幅0.9%。周内主力及远月月间差价扩大至-400元/吨附近。

截至周四,郑棉总持仓量98.6万手,折493.0万吨,较上周五减少1.66万手。截至周四注册仓单加有效预报总量11726张,折46.9万吨,较上周五减少228张。

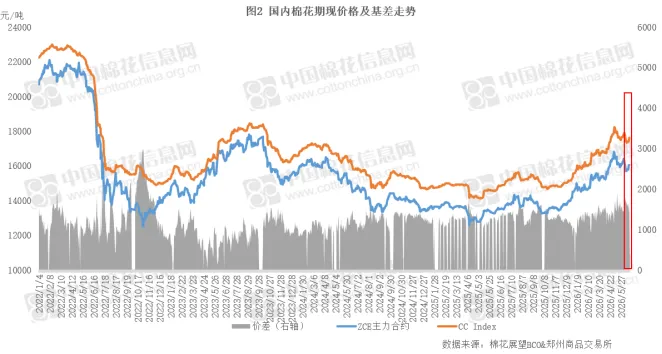

现货:基差基本平稳 北疆长势相对偏弱

周内郑棉上涨,市场基差基本稳定,现货成交价上涨,中小纺企观望为主,刚需少量采购。周五北疆疆内库机采棉3129B含杂2.6%以内基差报价1450元/吨左右,南疆巴州等区域同等级资源基差报价在1300元/吨左右,其中北疆提货价在17500元/吨左右,较上周上涨300元/吨左右。本周中国棉花价格指数周均价17444元/吨,较上周上涨36元/吨,涨幅0.2%。

本周全疆棉花进入大量现蕾阶段,零星开花,南疆及东疆生长进度略快于北疆。受5月低温天气影响,北疆部分棉田现蕾数低于去年同期。近期气温持续升高,部分区域最高达37℃,持续高温天气将加大病虫害扩散风险,还可能导致部分蕾铃脱落。

2、国际市场:棉价回升至80美分上方 中国签约装运增加

本周美伊达成协议,霍尔木兹海峡即将重开,以及美联储如期维持利率不变的利好提振全球金融和谷物市场,原油价格回落,美元下跌,带动棉价回升至80美分/磅以上。但周后期美棉签约和装运减少,以及美棉区旱情有望进一步缓解压制市场,棉价略降。本周ICE主力合约结算价均价78.51美分/磅,较上周上涨2.31美分/磅;远月合约结算价均价79.83美分/磅,上涨2.37美分/磅。

从主要国家运行情况看,美国本年度陆地棉净签减少15%,装运减少16%;中国签约大增至2591吨,装运增加200%至4498吨。印度截至6月12日新年度棉花播种面积同比减少27.7%,西南季风登陆时间略晚,降雨偏少或是主要原因。周内本年度S-6现货报价大幅上调。巴基斯坦随着新棉到货量增加,且纱厂对高价接受意愿不强,棉价进一步承压下调。在降价刺激下,纱厂采购意愿相应升温。

3、纺织市场:纱价小幅波动 开机率稳中略降

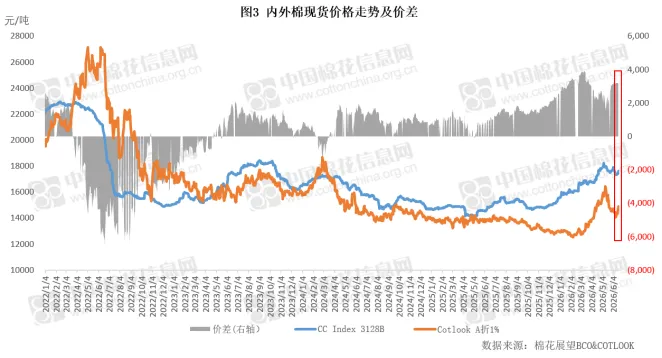

本周市场纱价先降后涨,小幅波动。常规淡季特征持续,中小纺企订单不足,纱价疲弱,大中纺企订单较为稳定,报价相对平稳。企业反映从当前表现看,今年产销整体尚较从容,成品库存上升不多,开机率稳中略降,纱价下降程度有限。大中纺企逢低补充原料库存,小型纺企刚需补库,库存一月左右。本周中国纱线价格指数周均价23293元/吨,较上周下跌87元/吨,跌幅0.4%。同期外纱价格基本平稳,内外纱周均价差收窄至466元/吨。

本周美国和伊朗签署谅解备忘录,地缘风险溢价快速消退,原油价格大幅走弱,成本不足导致涤纶短纤价格大幅调整。产业层面看,下游织造厂销售有所改善,开工提升有望带动采购,但补库预期的最终落地及持续时间仍因外贸订单偏弱存在一定不确定性。

【美伊签署谅解备忘录】北京时间18日,美国和伊朗宣布远程签署谅解备忘录。双方公布的文本内容基本一致,美伊承诺在60天内进行谈判并达成最终协议。其中,伊朗重申不会获取或研发核武器、重新开放霍尔木兹海峡。分析认为,这份谅解备忘录推动海峡重新开放,将缓解全球经济压力,不过备忘录“只是一份暂时的安排”,意在为美伊就更复杂议题开展谈判争取时间。

【5月经济数据出炉】国家统计局16日发布数据显示,5月份,国规模以上工业增加值同比增长4.5%,比上月加快0.4个百分点。社会消费品零售总额同比下降0.6%,这是2022年12月份以来社会消费品零售总额首次出现负增长。此次还首次发布“社会消费商品和服务零售总额”指标,1~5月份,社会消费商品和服务零售总额同比增长2.8%。其中,服务零售额同比增长5.4%,持续高于商品零售额增速。

【美联储加息预期暴涨】美联储17日宣布,继续将联邦基金利率目标区间维持在3.5%至3.75%之间不变。美联储官员对2026年联邦基金利率预测的中值从3月的3.4%提高至3.8%,意味着预期今年会实施加息操作。此外,美联储将今年个人消费支出价格指数涨幅预测中值从3月的2.7%大幅升高至3.6%,对今年核心通胀的预测中值从2.7%升至3.3%。

从外围市场运行情况来看,国外方面,美伊最终协议的签署及海峡航运恢复仍待观望,但市场风险溢价将挤出,油价或继续回落,对棉花替代原料形成利好,但地缘冲突缓解对市场需求和经济预期恢复相对有利,因此对棉价的影响将多空交织。新任美联储主席沃什主持的首次议息会议立场意外偏鹰,年内加息概率增加,对美元上涨有利,利空棉花。国内方面,5月社零出现同比负增长,但纺服零售同环比均保持稳健,外销数据也可圈可点,整体需求较为稳定。陆家嘴论坛释放一揽子政策信号,直指货币政策传导效率与人民币国际化需求,在外部不确定性犹存背景下,为自身高质量发展注入制度红利。

从国际市场运行情况看,USDA供需基调持续利多,供应端美棉区旱情虽有望继续缓解,但印度西南季风对播种较为不利,当前种植端的变量需持续关注。需求端美棉签约计划基本达成,影响减弱。但主要纺服出口国的订单和利润情况仍表现偏弱,恢复也仍待观察,而美国在122关税到期后接续301关税将提升中印越等国关税,市场预期或有所转弱。棉价在80美分/磅附近或仍有阻力。

国内市场运行情况看,北疆棉花果枝和现蕾数量同比略减,东疆高温对棉花开花略有不利,新棉长势仍需跟踪。当前纺织需求仍处淡季,纺企原料补库受到产销和资金的一定限制,棉花消化速度或相对平缓。需求端仍存在较强韧性,后续市场是否会出现因预期变化而提前备货的情况,有待信号明朗。当前位置棉价仍存一定上涨动力,但也面临政策调控预期的增强,预计上涨或将放缓。

编辑:张宋佳 联系电话:01088086622-830