奥德赛观察:当全球资本的目光都聚焦在高端GPU与光模块等核心算力硬件时,一场更为隐秘且深刻的“结构性大牛市”,正在电子工业最基础的领域——MLCC(多层陶瓷电容)中悄然酝酿。海外顶级投行最新研报指出,在AI的强力驱动下,全球MLCC行业正在步入一场超越历史的“超级周期”。

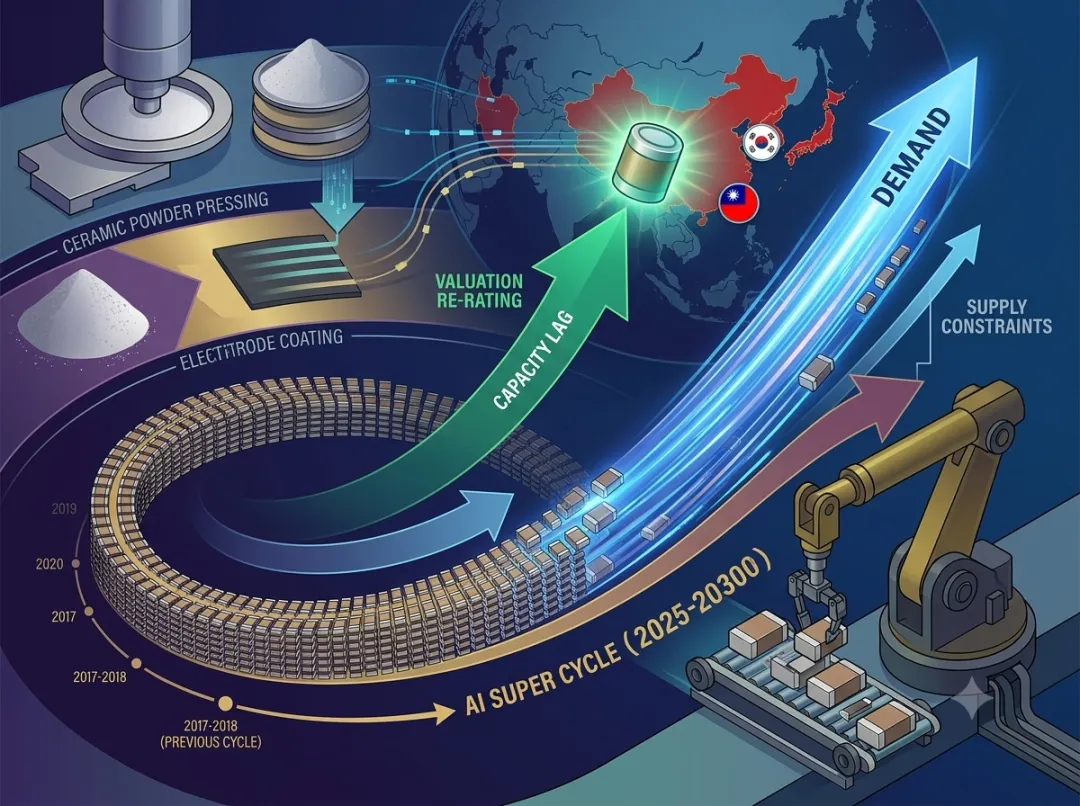

拆解其行业底层逻辑,核心在于“长期刚性需求与极慢供给释放的极端错配”。AI服务器由于功耗激增,其全新的供电架构(如垂直供电系统)对高容、高频MLCC的需求呈现爆发式增长。预计2025至2030年间,AI带来的MLCC需求将激增4倍以上。然而,供给端却面临严重的物理约束:MLCC从资金投入到产能释放至少需要两年,且其核心生产设备多为巨头自主研发,产能无法通过外购设备快速复制。这种长周期、低弹性的供给特征,决定了本轮周期的强度将远超2017-2018年的短期库存轮动,更类似于当年DDR4内存因产能受限引发的结构性定价暴涨。

在产业链利益划分上,核心定价权依然牢牢掌握在第一梯队的传统巨头手中。日本村田(Murata)、台湾国巨(Yageo)以及韩国三星电机(Samsung Electro-Mechanics)等头部玩家,凭借在微纳材料配方和精密烧结工艺上的长期垄断,将优先且深度吞下这波AI升级中最肥美的利润。

基于此,资本市场的定价推演正在发生根本性改变。长期以来,市场仅将MLCC视为传统的“周期性通用品”,估值空间备受压制。但随着AI长期红利的注入,其底层属性已蜕变为“AI算力的确定性基础支撑”。资本市场正启动一轮估值重塑(Re-rating),推动其定价逻辑从“看天吃饭的周期股”向“穿越周期的AI成长股”加速跃升。

奥德赛手记:轰轰烈烈的AI淘金热中,真正的大赢家往往是默默提供铲子的人。对于高净值投资者而言,捕捉科技趋势不仅要追逐聚光灯下的核心终端,更要洞察那些具备“高壁垒、慢供给”特征的底层咽喉零部件。在喧嚣的牛市中,寻找因供给刚性而卡住算力脖子的“工业大米”,往往能获得更具确定性的认知溢价。