沿海主要油厂报价集中在 2960-3040元/吨,较节前下跌10-30元不等:

山东日照 3000、青岛 3030

江苏张家港 3010、泰州 2990

广东东莞 2970(全国最低)

天津 3080(华北偏高)

3. 期货与基差

大商所2501合约 10月2日收盘 2966元/吨,与现货基本持平,主力基差仅+20元左右,处于历史偏低水平,显示现货端跟涨动力不足。

4. 供需格局

供应

9-10月大豆到港预估仍高:9月约1000万吨、10月950万吨,油厂开机率维持65%以上,豆粕库存连续三周回升至95万吨(环比+8%)。

国储传闻将轮出300万吨进口大豆,短期进一步增加市场可压榨量,压制现货基差。

需求

节后饲料企业执行“随用随采”,物理库存天数28天,低于去年同期32天;生猪存栏虽高但养殖亏损,配方中豆粕添加比例小幅下调至17.5%(-0.3pct)。

禽料、反刍料需求平稳,难抵猪料疲软,整体成交一般。

5. 成本端

南美10月船期大豆CNF报价对巴西贴水160-170美分/蒲,环比降10美分;美湾贴水140美分,仍受25%关税限制无人问津。

按当前贴水及CBOT 11月合约1000美分估算,10月压榨完税成本约3150元/吨,高于现货,油厂压榨利润(山东)-120元/吨,亏损扩大对价格形成底部支撑。

6. 后市展望

10月上旬:到港+高开机+弱需求,现货预计维持2960-3020元/吨区间震荡,基差继续偏弱。

10月中下旬:若油厂因亏损主动降负荷,或国储轮出兑现后进口买船放缓,库存拐点出现,现货有望小幅反弹至3050-3100元/吨;否则将再度考验年内低点2930-2950区间。

关注:中美第四次会谈(10月底)是否带来美豆采购重启及南美天气炒作,成本端变动将决定四季度方向。

结论:10月2日国内豆粕现货延续低位横盘,基差偏弱、库存回升,短期仍缺上涨驱动;中期关注油厂开机节奏与南美贴水变化,若压榨利润继续恶化,价格下行空间有限,建议饲料企业维持15-20天滚动库存,等待2950下方分批补库。

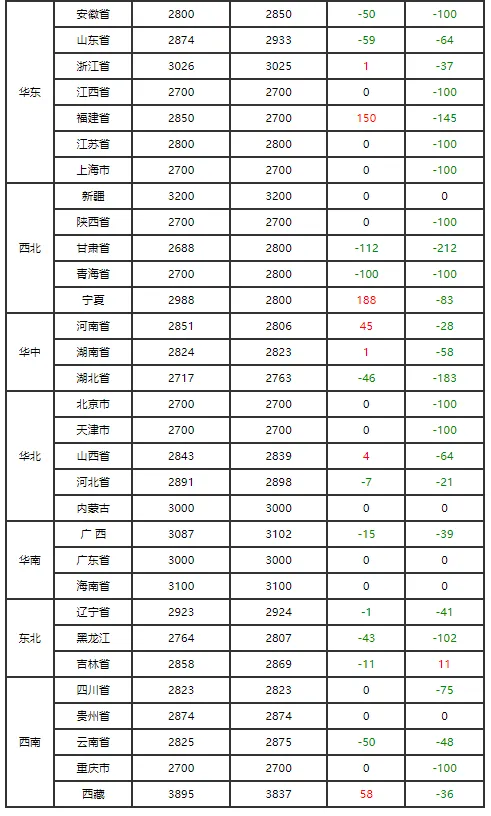

豆粕:今日沿海主流油厂报价普降10–20元/吨,区间2800–2890元/吨,华南略低、华东略高。高开机率叠加终端提货平稳,港口及油厂豆粕库存继续累积,现货端承压。