近段时间,日本MLCC(多层陶瓷电容器)相关股票因AI需求扩张而持续走高,引起国内外投资者的广泛关注。

6月19日,摩根大通发布了一份关于日本MLCC股票的研究报告。报告将当前的AI热潮与2000年代中期的新兴市场繁荣进行系统性类比,并以此为基础推演当前行情所处的阶段及潜在风险节点。

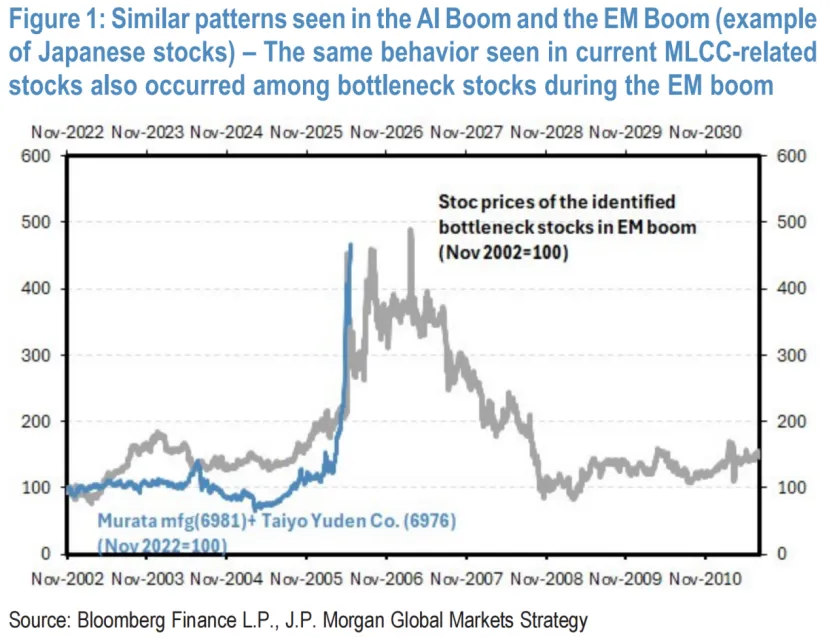

多层陶瓷电容器是电子设备中不可或缺的元件。以村田制作所和太阳诱电为代表的日本企业,在这一领域长期占据全球市场的寡头地位。它们通常被认为拥有寡头垄断的市场结构,且供给端难以快速增产。因此,当市场需求激增时,其利润增速往往快于销量增速。

这一情景与2000年代新兴市场爆发期间非常相似。在2000年代初期对金砖四国基础设施投资的第一波浪潮之后,真正攫取超额利润的并非终端产品制造商,而是处于供应链瓶颈位置的特定公司。住友金属矿山的镍冶炼、三井金属的电解铜箔、信越化学的硅晶圆、新报国材料的低热膨胀合金,这些公司的共同特征是在需求爆发与供给刚性之间占据了关键节点。需求激增使它们成为供应链中的瓶颈环节,超额利润由此产生。

然而,这些新兴市场相关股票几乎在2007年下半年同时崩盘。虽然市场普遍认为次贷危机是股价暴跌的关键触发点,但摩根大通的分析师认为,根本原因在于新兴市场的供给瓶颈从电子元器件转移到了大宗商品和海运运费,导致投机资本同时从已有股票群体中撤出。这些受影响公司的寡头垄断地位或技术优势并未被削弱,但它们的超额利润已经转移到供应链中下一个形成瓶颈的环节。换言之,这种利润的可持续性更多取决于瓶颈在供给网络中的位置,而非公司自身的竞争力。

因此,从这个角度分析当前的MLCC行业,可以推演未来的走势。目前,几乎没有迹象表明风险资本正在流向MLCC相关公司,并引发类似新兴市场时代的“资本转移”。上游领域,如半导体及制造设备、HBM和CoWoS,仍处于扩张趋势,瓶颈位置很可能仍停留在当前股票群体内,包括MLCC。

摩根大通认为,与当年新兴市场热潮的七阶段演进相比,AI热潮目前大致处于第六阶段,无论短线趋势跟踪者还是长线配置资金,都仍有入场空间。

因子分析显示,这两家MLCC公司的股价当前呈现高动量、高Beta和低质量的特征组合。这意味着股价上涨主要由价格趋势和市场整体相关性驱动,而非由盈利质量的改善支撑。当然,一旦市场情绪逆转或AI热潮的预期峰值临近,股价回调的速度会非常剧烈。但只要利润率改善的趋势能够维持,这一组合在短期内仍有可能产生正回报。

另一方面,资金面分析也提供了一个观察角度。当前的核心买盘力量实际上仍是基于盈利改善迹象而追随趋势的短期动量交易者,更具参考价值的是长期资本的动向。过去六个月中,全球主动型投资信托基金对日本科技、硬件和设备板块的配置比例保持中性甚至略微低配。这表明更注重基本面的长期投资者尚未大规模进入这一赛道。

分析师预期,这些长期资金可能在股价经历一轮回调降温后逐步进场,届时将为行情提供更稳固的支撑。此外,基于地缘因素,全球主动基金正在降低对中国配置的权重,转而向日本、韩国和中国台湾倾斜。这一结构性资金流向对日本电气设备板块构成相对有利的外部环境。

基于上述历史经验,报告给出了判断卖出时机的三个参照指标。第一个指标是上游半导体和制造设备周期的位置。当上游扩张动能减弱,MLCC的需求基础将随之收窄。第二个指标是长期海外资本的配置饱和度。当长期资金充分涌入并完成配置后,后续买盘将趋于枯竭。第三个指标是下一个瓶颈板块的崛起。一旦市场关注和超额利润开始向供应链的其他环节转移,那就是果断离场的信号。在这一框架下,投资瓶颈股的核心不在于跟踪公司自身的经营动态,而在于预判瓶颈在整个供应链网络中的迁移路径。

我们是比格寻宝。请点赞、转发我们的文章,让更多人看到我们。关注我们,我们愿助您挖掘海内外投资机会,帮您嗅出财经背后真相。

(风险提示:投资有风险,选择需谨慎。本文仅作为信息分享,不构成任何投资建议,对内容的准确与完整不做承诺与保障。读者据此入市做出投资决策,风险自担)

(文中图片皆来源于网络)