AI行情极致分化!重视算力金属涨价!

- 2026-07-21 00:27:32

中报季临近,短期市场快速下跌是牌桌的重新洗牌,风险释放过后也会孕育被错杀的低位机会。

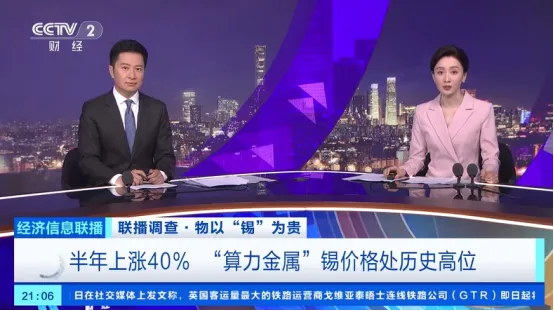

最近资本市场有个很明显的现象:传统锂电、光伏金属平平无奇,但铟、锗、钽、锡、镓、钨、钼这批半导体上游小金属,走出了独立暴涨行情。钽锭年内涨幅158%、金属铟上涨60%、高纯锗涨幅超53%、锡半年涨幅40%、高纯镓涨幅33%,钨、钼、重稀土同步持续走强。

很多人疑惑:不就是普通小金属吗?为什么突然持续涨价?

市场将这类深度绑定AI 服务器、光芯片、先进制程、HBM 封装的金属统称为算力金属。如果把AI大模型、智算中心、高端芯片比作一栋超级摩天算力大楼,算力金属就是大楼的钢筋、光纤神经、电路焊点、电源骨架。没有它们,再先进的AI算法、再高端的芯片,都是空中楼阁。

今天带大家拆解已经最近热度很高的算力金属全貌:细分品种核心价值、全球格局、紧缺程度、赛道增速,一次性讲透。

一、七大算力金属细分拆解:各自分工、谁不可或缺?

每一种算力金属,在半导体和AI产业链里都有专属“岗位”,没有平替、无法替代,岗位刚需度直接决定涨价力度。

1.铟:AI光通信的“神经纤维”,高速传输唯一王者

铟是典型的“小众但刚需”,堪称AI算力网络的神经纤维。

所有800G、1.6T高速光模块,核心的磷化铟衬底只能用金属铟制作。网速越快、算力传输越猛,对铟的用量就越大。1.6T光模块的铟消耗量,是800G的2-3倍。

它的最大特点:完全没有独立矿山,是锌矿开采的“边角料副产品”。主矿不增产,铟就永远没办法扩产,属于“需求狂奔、供给躺平”。

2.锗:算力+航天的“夜视眼+高速通道”

锗的身份很全能,既是光纤网络的“提速剂”,也是AI视觉、卫星互联网的“夜视眼睛”。

我们铺设的海量高速光纤,必须掺锗才能实现高速信号传输;同时高端射频芯片、红外传感、商业卫星太阳能板,都离不开锗。

相比于铟,锗的战略属性更强,是国家重点管控的资源,海外供给几乎断层,属于越用越少的战略储备品。

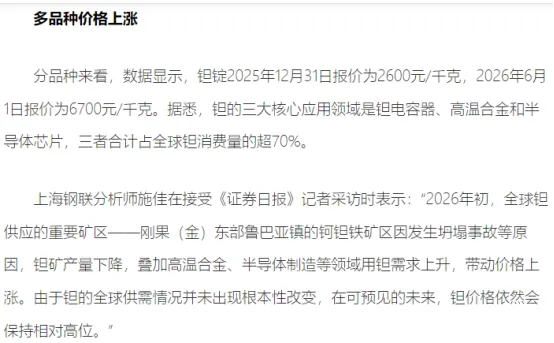

3.钽:AI服务器的“稳压保镖”,本轮涨幅冠军

本轮算力金属行情里,钽是绝对的黑马,涨幅遥遥领先。

大家可以把钽理解为AI服务器的“专属稳压保镖”。高端AI服务器、算力设备需要极致稳定的电流和信号,钽电容是唯一能扛住高频、高压、高速运算的电子元件,普通电容完全顶不住算力设备的高强度工作。

而全球核心钽矿集中在非洲战乱地区,矿区频繁减产、出口受限,需求暴增的同时供给直接卡死,涨价爆发力拉满。

4.锡:先进封装的“万能胶水”

很多人低估了锡的算力价值,它不是传统焊锡那么简单,是AI芯片的“万能连接胶水”。

现在高端芯片主流的Chiplet芯粒堆叠、HBM显存封装,全靠高纯锡做微型焊点。AI服务器的电路板、芯片焊点数量,是普通电脑的数倍,算力越强,用锡量就越高。

它是算力硬件放量最直接、最稳定受益的品种,需求随AI设备出货稳步走高。

5.镓:第三代半导体的“地基”

镓是氮化镓、砷化镓芯片的核心原料,相当于第三代半导体的地基。

AI服务器高压电源、5G/6G射频、快充芯片、光模块射频端,全都靠氮化镓芯片支撑。算力设备功耗越高,对镓的需求就越大。

唯一区别于其他品种的点:镓是铝矿副产品,整体存量不算稀缺,所以涨价弹性偏弱,胜在需求稳定、长线确定性强。

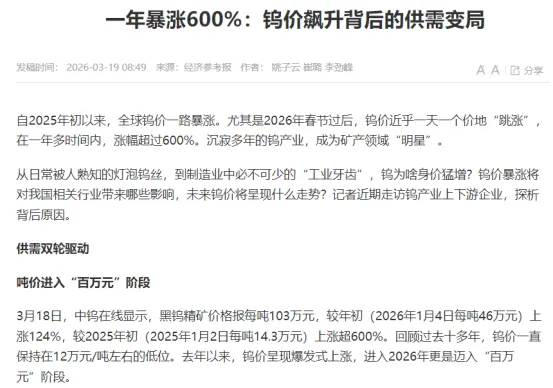

6.钨:先进制程的“填充骨架”

钨是芯片内部的“钢筋骨架”,专攻先进制程。3nm、5nm高端逻辑芯片、数百层堆叠的存储芯片,微孔填充、电路布线都离不开钨基材料和电子特气。

制程越先进、芯片堆叠越高,钨的用量就越大,属于绑定高端芯片迭代的长线品种。

7.钼:芯片材料的“换代新秀”

钼是典型的未来赛道选手,目前正在上演“钼代钨”的产业替代故事。

当下存储芯片堆叠层数越来越高,传统钨材料电阻偏高、性能跟不上,钼具有高强度、高硬度、机械性能优异的特点,而且在高温下仍能保持高强度和高硬度。三星、SK海力士等大厂都在切换钼材料。

短期用量不大,但未来3年替代空间巨大,是埋伏型长线算力金属。

二、全球市场格局:谁垄断供给?谁掌控定价权?

算力金属和铜、铝、铁矿完全不同,它不是全球化充分竞争的资源,而是中国高度垄断、海外极度依赖进口的小众战略资源,全球格局极度失衡。

1.绝对垄断品种:锗、镓

中国掌控全球65%以上的锗产能、90%以上的原生镓产能。这两种金属的开采、冶炼、提纯,国内拥有绝对话语权。

随着出口管制常态化,海外企业有钱也买不到充足货源,只能被动接受涨价,这两个品种的价格天花板被彻底打开。

2.高度紧缺品种:铟、钽

铟全球产量极低,国内产能占比超50%,但整体存量稀缺、完全靠副产,没有扩产空间;

钽的核心矿产资源集中在刚果(金),冶炼加工集中在亚洲,矿产端极不稳定,供给常年处于紧绷状态,一旦出现地缘冲突、矿区事故,价格直接跳涨。

3.全球流通品种:锡、钨

锡的矿山分布在东南亚、南美,冶炼国内占比高,属于全球流通品种,供需跟随算力需求稳步走;

钨是中国优势资源,国内储量、产量全球第一,高端电子特气产能更是国内独大,海外供给缺口明显。

4.未来替代品种:钼

全球钼资源分布相对分散,但芯片级高纯钼材料产能集中在头部企业,目前市场化程度低,产业替代落地后,格局会快速收紧。

三、算力金属供需紧缺排名,从最缺到稳健!

结合2026年供需缺口、供给弹性、需求增速,给大家做一份通俗实用的紧缺度排名,直观区分炒作和真刚需:

第一梯队:极度紧缺,无新增供给(高弹性)

钽>铟>锗

核心原因:无扩产能力+出口管制+下游AI刚需爆发。供需缺口超过40%-70%,属于“需求抢货、库存见底”,价格最容易暴涨暴跌,是本轮行情的核心主线。

第二梯队:稳健紧缺,稳步增量(中弹性)

锡>镓

核心原因:供给缓慢增长,需求持续走高。没有极致缺口,但每年供需缺口在持续扩大,价格中枢稳步上移,适合中长期稳健布局,波动更小、确定性更强。

第三梯队:预期紧缺,长线兑现(低弹性、高潜力)

钨>钼

核心原因:当下用量有限,不靠短期缺口涨价,靠产业迭代预期驱动。钨受益高端制程,钼受益材料替代,属于3年维度的长线赛道,短期爆发力弱,长期空间极大。

四、分赛道增速预测:未来2-3年,谁涨得最快?

我们按照下游应用赛道,拆解各金属的增速逻辑,看懂未来涨价持续性:

1.高速光通信赛道:铟、锗(年增速50%+)

800G规模化普及、1.6T批量出货、3.2T研发落地,光模块每一次迭代,都会翻倍提升铟、锗用量。叠加卫星互联网、光纤基建扩容,未来两年这两个品种的需求增速稳居算力金属第一,是最核心的增量赛道。

2.先进封装赛道:锡(年增速30%+)

Chiplet+HBM已经成为高端AI芯片的标配,渗透率持续提升。AI服务器、AIPC出货量逐年攀升,封装焊点需求持续扩容,锡的算力刚需增量稳定且持久。

3.算力电源+射频赛道:钽、镓(年增速25%+)

AI设备对电源稳定性、功耗效率要求持续升级,钽电容刚需只增不减;氮化镓功率芯片渗透手机、服务器、新能源车多赛道,需求稳步增长,增速稳健向上。

4.先进制程+存储迭代赛道:钨、钼(年增速15%-20%)

高端芯片制程突破、存储芯片超高堆叠迭代,带动钨的刚需;而钼作为新一代替代材料,增速会逐年抬升,2027年后将进入需求爆发期,属于典型的先预期、后兑现赛道。

需求爆发只是上涨导火索,供给端四大刚性约束,决定了涨价周期持续性,短期无法解除:

1.伴生矿产属性,无独立扩产渠道

铟、锗、镓完全依附主金属矿山,锌、铝、锡冶炼产能不扩张,稀有金属产量就无法提升;新建主金属矿山周期7–10 年,远慢于AI 算力 3 年翻倍的需求增速。。

2.国家战略资源管控,出口持续收紧

锗、镓、铟纳入关键矿产管控,实施出口配额、高纯产品出口审核;《矿产资源法实施条例》落地,强化国内小金属资源保护,冶炼企业惜售意愿增强,国内流通供给收缩。

3.海外矿产地缘与产能收缩双重冲击

钽矿刚果(金)矿区事故、钨系特气日本企业永久停产、部分东南亚锡矿开采环保限产,全球供给多环节出现减量,无法靠海外增量弥补缺口。

4.高纯提纯产能建设周期长,产能瓶颈明显

芯片、光芯片要求6N–7N 超高纯金属,普通冶炼产能无法达标;高纯提纯产线建设周期 2–3 年,当前高端靶材、衬底原材料产能严重跟不上半导体国产化节奏。

以上的七大算力金属,最后快速总结一下:

短期行情看钽、铟、锗,供需缺口70% 以上,供给短期无增量,下游光芯片、算力电容订单饱满,极致紧缺带来高波动、高弹性。

中期稳健看锡、镓,算力设备出货量线性带动需求,供给缓慢释放,需求稳步兑现,价格中枢逐步抬升。

长线来看看钨、钼,受益存储芯片技术迭代、先进制程扩产,短期增量有限,但3 年维度需求持续放量,产业迭代落地后,将开启新一轮涨价。AI材料涨价潮的全球化背景下,近期算力金属的这一轮上涨,本质是AI 新质生产力重塑上游矿产需求,伴生稀有金属供给刚性形成长期供需错配。过去有色金属周期看地产、消费电子,未来 3–5 年核心定价锚点将切换至半导体、算力基建。临近中报披露期,涨价逻辑愈发关键,市场风格肯定更加重视业绩增长和落地,稀缺资源自给率高、具备完整高纯深加工产能的企业,中报披露季有望持续受益于量价齐升的双重红利。

往期精彩文章

半导体硅片的新一轮涨价周期开始了

定了!26年春晚独家AI云合作!

核聚变再突破!合肥大会即将定调!

稀土价格又暴涨!美国和日本坐不住了!

AI时代最被低估的战略物资是MLCC!

爆单!工厂订单已经排到2027年!

风险提示

大摩财富学院公众号隶属于大摩证券学校,以上内容仅供投资者学习,仅出于传播证券投资学的目的。

大摩财富学院不是证券咨询机构,不提供证券投资分析、预测、建议。

远离非法荐股诊股,防范非法金融风险,人人有责!