摘要标题

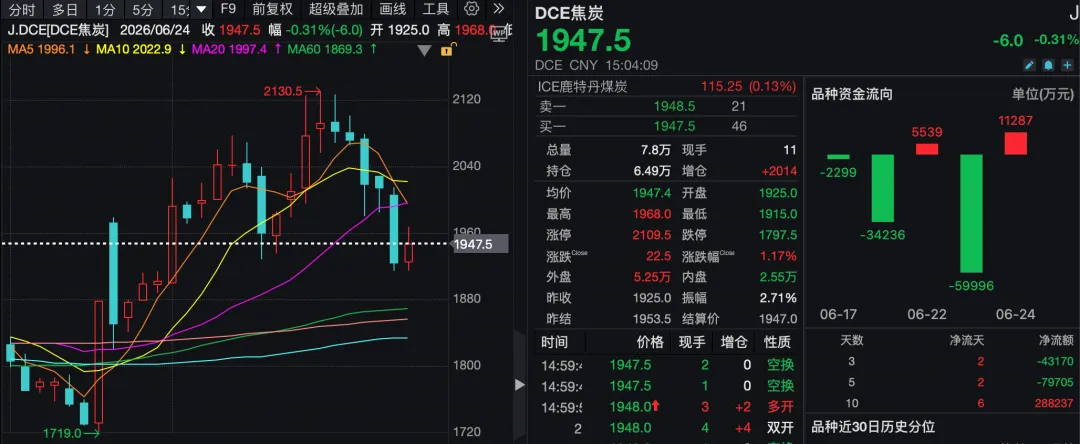

6月24日,国内期货市场焦炭主力合约2609再度下行,截至下午收盘报跌0.31%。此前五个交易日,该主力合约累计跌幅已超过9%。6月24日,主流焦企已发起第九轮提涨,湿熄焦上调50元/吨、干熄焦上调55元/吨,自6月26日0时起执行。从原料端基本面来看,焦炭涨价的核心支撑依旧来自焦煤供给偏紧的格局,前期山西沁源等主产区煤矿安全检查带来的产能影响持续发酵,即便部分高硫焦煤矿井陆续复工复产,整体复产产能也仅恢复至停产前的40%,低硫优质主焦煤供给缺口尤为突出。目前国内矿山产能利用率维持在71.2%,行业持续去库,进口蒙煤虽通关节奏稳定,但货源多为中硫1/3焦煤,无法弥补高硫主焦煤的紧缺短板,煤源结构性供需矛盾并未缓解。同时,焦化企业原料库存持续下行,全国焦煤总库存达1069.08万吨,周环比回落2.8%,原料可用天数不断缩减,直接限制了焦化企业的增产空间,为现货价格走强提供了坚实基本面支撑。

值得关注的是,焦炭市场呈现出明显的期现走势背离态势,行情拐点信号初步显现。在第八轮现货提涨全面落地的同时,6月23日焦炭主力期货合约已大幅下挫超3%,期货盘面提前释放出市场对行业传统淡季的悲观预期。这一罕见分歧意味着,此轮持续八轮的焦炭涨价行情大概率已步入收尾阶段,现货落地涨价的节点,或将成为本轮行情的转折点。当前焦炭市场走势由焦化厂、钢厂、焦煤原料三方力量共同博弈决定,各方主体均面临不同的经营压力与生产约束,形成了相互制衡的市场格局,也主导着短期焦炭价格的波动方向。

从市场三方主体的运行现状来看,行业博弈格局已趋于明朗。焦化企业深陷成本承压困境,原料库存持续走低叠加焦煤价格高位运行,企业利润空间被大幅压缩,山西、河北等地中小焦企已主动下调10%-15%生产负荷,全国230家独立焦化厂产能利用率仅74.39%,周环比再度下降0.48个百分点,焦炭供应端增长弹性持续弱化。下游钢厂刚需支撑仍存,目前全国样本钢厂日均铁水产量达240.93万吨,处于年内高位,对焦炭的刚性采购需求稳定,但终端成材市场表现疲软,唐山钢坯价格跌破3000元/吨关口,南方持续降雨拖累工地施工进度,螺纹、型材等钢材现货成交冷清,叠加本轮焦炭涨价抬升冶炼成本,多数长流程钢厂逼近盈亏线,部分企业螺纹钢毛利不足百元,生产经营压力持续加大。而焦煤作为行情核心变量,短期供给偏紧格局未改,但市场预期7月中下旬停产煤矿将集中验收复产,后续炼焦煤供给有望逐步宽松,也将从根本上撼动当前焦炭涨价的核心逻辑。

综合行业基本面与市场预期,后续焦炭行情可推演为三种核心走势场景。短期6月下旬至7月上旬,若焦煤复产增量不及预期、钢厂铁水产量维持高位、焦化企业持续因成本压力限产,市场仍存在第九轮50-55元/吨的提涨博弈空间,现货价格将延续偏强态势,这也是本轮涨价行情最后的上行窗口。进入7-8月传统行业淡季,若终端建材需求持续走弱,钢厂开启集中检修导致铁水产量回落,同时7月中下旬焦煤产能集中释放、供给宽松,焦炭市场供需格局将由紧平衡转向宽松,成本驱动的涨价逻辑彻底瓦解,钢厂涨价抵触情绪升温,焦炭价格将面临下行压力,甚至开启提降周期。极端行情下,若钢厂亏损态势加剧、现金流持续恶化,主动限产范围进一步扩大,焦炭需求将出现断崖式收缩,市场行情将迎来深度调整。

结合当前市场节奏,可通过两大核心路标、一个关键时间节点精准判断后续行情走向。本轮焦炭八连涨完全由焦煤供给收紧、焦化利润承压、钢厂刚需高位三大因素共振驱动,其中焦煤复产进度是终结成本涨价逻辑的核心关键。短期可重点关注第九轮提涨的博弈结果,6月底至7月上旬的提涨落地情况,将直接验证市场强弱:若钢厂承压接受涨价,说明终端需求具备超预期刚性;若钢厂普遍抵制、落地困难,则标志着市场正式从卖方定价转向买方定价,行情拐点彻底到来。中长期需紧盯7月中下旬的时间窗口,届时煤矿集中复产与钢厂季节性检修双重因素叠加,焦煤原料成本支撑弱化、焦炭需求同步走弱,将为本轮焦炭行情做出最终定性,也将开启新一轮的市场价格走势周期