川大中期选举行情又来一遍?

- 2026-07-17 16:39:19

2026.6.25

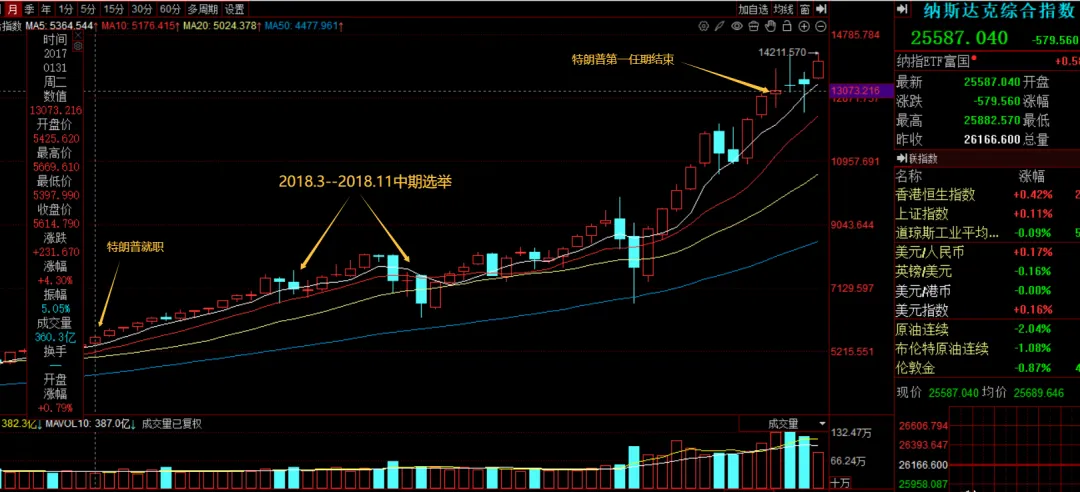

2018年的秋天,特朗普第一任期,中期选举前夕。

纳斯达克从8月高点8109点一路暴跌,到12月触及6190点,回撤超23%,进入技术性熊市,终结3年连涨。

选举结果落地后短暂反弹,但12月被美联储第四次加息击穿。

直到2019年美联储转向降息,全年大涨35%,才收复所有失地。

特别注意:在中期选举终选投票日2018 年 11 月 6 日的附近几个月9-12月连续四个月下跌。

截至中期选举前(11 月初),纳指已从高点回落约 10%

现在,2026年,特朗普第二任期,中期选举定于11月3日。

纳斯达克刚刚从历史高位大幅回落,AI巨头们烧钱烧到现金流枯竭。

美联储新主席沃什刚刚上任,中东局势未平(虽然已签署美伊谅解备忘录,但之后会怎么样很难说),关税战还在继续。

同样的中期选举,同样的大选前波动,同样的美联储政策十字路口。但这一次,底牌换了。

刻舟求剑:2018 vs 2026

第一幕:选举前的下跌

2018年:纳指8月见顶8109点,随后连续四个月下跌,到11月初已从高点回撤约10%,12月跌至6190点,较8月高点回撤超23%。

2026年:纳指从历史高位6.5这周开始大幅回落,6月23日一度暴跌近400点。

AI泡沫的裂痕正在扩大。五大云厂商资本开支8050亿,但自由现金流被榨干。英伟达发债200亿,谷歌发100年期债券,甲骨文疯狂借贷。这个剧本比2018年更危险——2018年跌的是估值,2026年跌的是现金流。

第二幕:选举后的反弹

2018年:选举结果符合“分裂国会”预期,11月7日纳指大涨2.64%。但反弹未能持续,12月被美联储第四次加息击穿。

2026年:如果民主党夺回众议院(目前共和党仅以217比214微弱优势掌控),市场短期会给出正面反应。

但这次,反弹的时间窗口可能更短——因为沃什不是鲍威尔,他大概不会在12月“仁慈地”停止缩表。

第三幕:核心变量——美联储

2018年:鲍威尔全年加息4次,12月那次成了压垮市场的最后一根稻草。但那是加息周期的末尾,2019年就转向降息。

2026年:沃什刚刚上任。美银证券喊出年内加息三次,9月、10月、12月各25个基点。互换市场计价年内加息概率超80%。

但我要提醒你:投行报告从来不只是预测,更是为华尔街喊单接盘、营造预期。

美银从“0次降息”到“3次加息”的急剧转向,与其说是研究修正,不如说是对市场的一次压力测试——为沃什真正要做的事情腾出空间。

沃什真正的底牌,可能不是加息,而是缩表+降息的组合拳。

缩表抽走基础流动性,压制长端利率和资产泡沫;

降息压低短端利率,防止流动性枯竭。

一缩一降,同时执行,这是沃什式的“鹰派内核”——不是简单的加息或降息,而是基于资产负债表纪律的动态再平衡。

如果这个判断成立,那市场现在对“加息三次”的定价,就是在错误的方向上过度反应。

2026年的三个特殊变量

①、AI资本开支泡沫

2018年没有AI。2026年,AI基础设施投资一年6500到7000亿美元。五大云厂商资本开支8050亿。英伟达、谷歌、Meta、亚马逊全部在发债借钱烧AI。自由现金流被榨干,亚马逊2026年自由现金流预计出现赤字。

如果美联储真的收紧,最先倒下的不是股市,是这些靠借钱续命的AI基建项目。

②、关税战+中东战争,双重动摇美元体系

中东危机彻底动摇了维系四十余年的石油美元闭环。产油国持续抛售美债、美股与黄金。

特朗普的关税战又在捅破“贸易美元”的另一条腿。

我之前写过,美元霸权的运行逻辑是:贸易逆差输出美元→各国拿美元买美债→美元回流美国。关税战把输出端堵住了,美元流不出去,霸权自然松动。

两条命,同时被砍。2018年只有贸易战,2026年是贸易战+中东战争双重夹击。

可看昨天的文章:两场战争,打折了美元的两条命

③、国债收益率倒挂的预警

我在今年3月的《全球性的金融危机、近了》里详细拆解过:

从1960年代开始,每次美国国债收益率倒挂之后,经济衰退都在1到24个月之内如期而至,没有一次例外。

真正危险的不是倒挂本身,而是倒挂结束之后。

2006年8月倒挂,2007年6月转正,5个月后金融危机爆发。

2019年5月倒挂,2019年10月转正,4个月后美股闪崩。

2023.1美国国债利差转负,期间一波三折,十分吊诡的操作,转正又很快转负两次!直到2024.10显著性地转正。

如今距离转正已过去20个月。

全球股市高位盘踞——德国指数月线MACD已经死叉.

危机的种子,在美国国债收益率倒挂的那一刻已经种下。现在,它正在发芽。

后市展望

短期(选举前):波动加剧,方向不明

美联储9月可能首次加息(无论加息还是缩表+降息,都意味着流动性收紧),中东局势反复,AI财报季即将到来。每次财报不及预期,都可能引发连锁踩踏。

中期(选举后1-3个月):先反弹,再探底

2018年的剧本:选举后稍稍反弹→12月加息暴跌→见底。如果沃什在12月按兵不动,反弹可能持续到2027年1月。如果他继续收紧,2018年12月的暴跌会重演。

但沃什的底牌如果是缩表+降息,那12月的剧本可能不同——缩表冲击过后,降息预期会为市场提供支撑。关键不是“加息几次”,而是“缩表多快”。

长期(2027年全年):取决于沃什是否转向

2019年,鲍威尔全年降息3次,纳指大涨35%。

2027年,如果沃什在缩表达到目标后同步降息,市场可能走出类似的修复行情。但如果他坚持缩表不动,甚至加速,那2018年的“V型反转”不会重演。

人间清醒

历史会重演,但不会简单重复。

2018年的中期选举行情,是加息周期末尾的一次深度回调。

2026年的中期选举行情,可能是全球金融危机前的一次系统性重置。

2018年拿着大盘的人,熬过12月的低点,2019年全部回来。

2026年,如果沃什的缩表不止步,熬过去的人可能发现,地板下面还有地下室。

别以为历史会给你同样的救生圈。这一次,救生圈可能被沃什亲手剪断。

免责声明:本文不构成投资建议,仅供科普学习和交流。任何语境下所提到的一切标的、投资策略均不构成投资建议。投资有风险,入市需谨慎!

欢迎点赞、分享、推荐给我鼓励

如果觉得本文有用请

👇👇关注我👇👇

一起努力成长!

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 超级行情随时加速,科技业绩主升

- 6.25 盘前!今天分化行情,指数票熊个股大概率涨

- 【每日早盘】6月25日豆粕行情|盘面区间参考

- 养鸡人的无奈:1500只公鸡即将出栏,行情暴跌,止损还是硬扛?

- 日经225指数行情 + 日经225ETF基金跟踪(06.25 )

- 今日(6月25日星期四)大A行情分析预测

- 奥迪A6L最新行情深度解析:买A6要不要再等等?老刘带你看实情!

- 2026行情价格:黄鹤楼、利群等香烟价格几何?主流烟价及细节全览

- 市场行情|松绑石油制裁!原油跳水,产业链全面飘绿!PE PP今日下跌310,PA6小涨100!

- 回收猴年茅台酒,鸡年茅台酒回收价格行情/合理回收、放心省心(回收老酒茅台·问诚信酒回收)(2)