6月25日,国内化肥市场整体呈现“成本高位支撑、品种走势分化、市场观望酝酿”的格局。尿素在供应宽松格局下窄幅偏弱;磷肥在6月17日二次指导价上调后维持高位坚挺;钾肥受高港存拖累延续偏弱运行;复合肥新价定价谨慎,市场正静待秋季新价格的明朗。

主要品种价格概览

氮肥(尿素):库存累积施压,价格窄幅偏弱

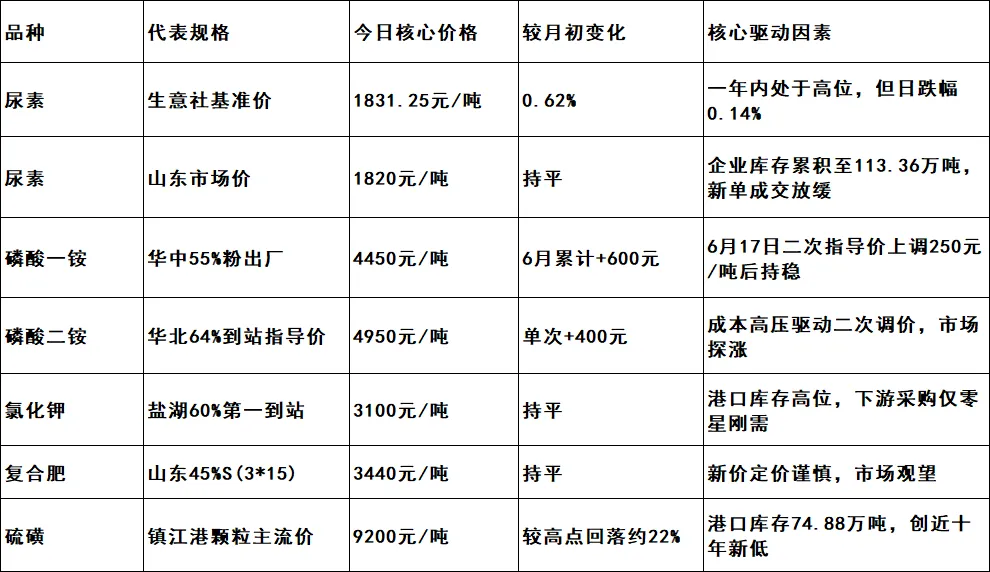

今日尿素市场整体维持窄幅偏弱运行。生意社基准价为1831.25元/吨,较本月初(1820.00元/吨)上涨0.62%,但较前一交易日下跌0.14%,一年内处于高位区间。山东市场价报1820元/吨,与前一交易日持平。

从供应端看,尿素企业产能利用率升至89.24%,样本库存累积至113.36万吨。华泰期货指出,库存累积是当前市场主要特征,装置检修带来的阶段性损失未能有效对冲高开工的压力。

从需求端看,复合肥开工因夏季肥收尾下滑,三聚氰胺随终端淡季略降,新单成交放缓,现货松动。隆众资讯指出,当前市场需求跟进多小单为主,对于行情支撑有限,价格暂时偏弱整理运行。

出口端,印度招标意向采购170万吨,出口窗口利润良好。但出口实质性放量尚未形成规模,对国内库存的消化作用有限。

短期预判:尿素市场在高库存与弱需求的双重压制下,短期仍将延续偏弱整理。行业拟于Q3上调指导价,中长期价格底部有望抬升,但短期反弹动能不足。

磷肥(磷酸一铵/二铵):指导价上调落地,行情维持坚挺

磷肥市场在经历6月17日二次大幅调价后,今日整体维持高位坚挺运行。

磷酸一铵方面,华中55%粉出厂价维持在4450元/吨。这是继5月29日上调350元/吨后,年内第二轮调价,累计涨幅已达600元/吨。安徽宁国司尔特等主流企业报价持稳。上游原料价格持续高位运行,对一铵价格形成刚性支撑。

磷酸二铵方面,6月17日两大协会将64%华北到站指导价大幅上调至4950元/吨,较上一轮上调400元/吨。受此提振,湖北地区64%出厂价已涨至4800-4850元/吨,市场价格坚挺探涨。但多数贸易商倾向于暂不接单,继续观望,下游采购心态同样保持谨慎,新单跟进表现一般。湖北宜化、云南云天化等主流企业今日均发布价格快讯,市场整体交投仍处于僵持博弈状态。

短期预判:磷肥在指导价上调与成本高位的双重支撑下维持坚挺,但价格已处历史高位,终端接受度有待观察,短期僵持博弈格局难破。

钾肥(氯化钾):高港存压制,偏弱运行

国内钾肥市场今日延续偏弱运行。盐湖60%氯化钾第一到站价维持在3100元/吨。

当前钾肥市场面临的主要压力来自港口库存持续高位。5月整体进口规模偏高,推动港口库存持续攀升。下游复合肥企业开工偏弱,采购仅停留在零星刚需补库,市场货源整体充裕,钾肥现货价格承压偏弱运行。

短期预判:短期氯化钾行情难有走强基础,价格大概率维持偏弱整理,行情拐点仍需等待秋季肥备货启动带动下游集中补货。

复合肥:窄幅盘整,新价定价谨慎

复合肥市场今日延续窄幅盘整格局,新价定价谨慎。山东45%S(3*15)市场价报3440元/吨,与前一交易日持平。45%硫基复合肥主流出厂价参考3250-3650元/吨,45%氯基复合肥参考2750-2950元/吨。

隆众资讯指出,昨日国内复合肥市场价格调整不多,现新价定价谨慎。上游原料价格居高整理带动复合肥成本走高,场内低端报价陆续减少;但秋季备肥期刚需支撑有限,企业定价谨慎,市场短时维持整理。

从成本端看,45%S复合肥成本约3499元/吨,45%CL成本约2906元/吨。尿素、磷酸一铵、氯化钾等主要原料价格全线持稳,成本端未出现明显波动,但对价格仍形成底部支撑。

短期预判:复合肥市场观望氛围不减,价格以窄幅整理为主。随着秋季备肥窗口临近(预计7月下旬至9月集中释放),秋季定价将成为下一阶段的关键风向标。

后市展望与核心变量

| | |

|---|

| 尿素库存 | | |

| 磷铵指导价 | | |

| 硫磺 | 9200元/吨,港口库存74.88万吨创近十年新低 | |

| 钾肥港存 | | |

| 秋季备肥 | | |

总体判断:6月25日化肥市场最显著的特征是高成本与弱需求的持续博弈。尿素在113万吨高库存压力下延续偏弱整理;磷肥在指导价上调后高位坚挺,但高价货源成交有限;钾肥受高港存拖累难有走强基础;复合肥正处于夏秋过渡的关键窗口期,市场正静待秋季新价格的明朗。短期市场将延续“磷强氮稳钾弱”的分化格局,秋季备肥启动节奏是下一阶段的核心风向标。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?