一、3-5年普信领涨

当周(2026/06/22-2026/06/26),前半周资金面偏紧,后半周央行连续释放呵护信号,转而转松;债市收益率先上后下。

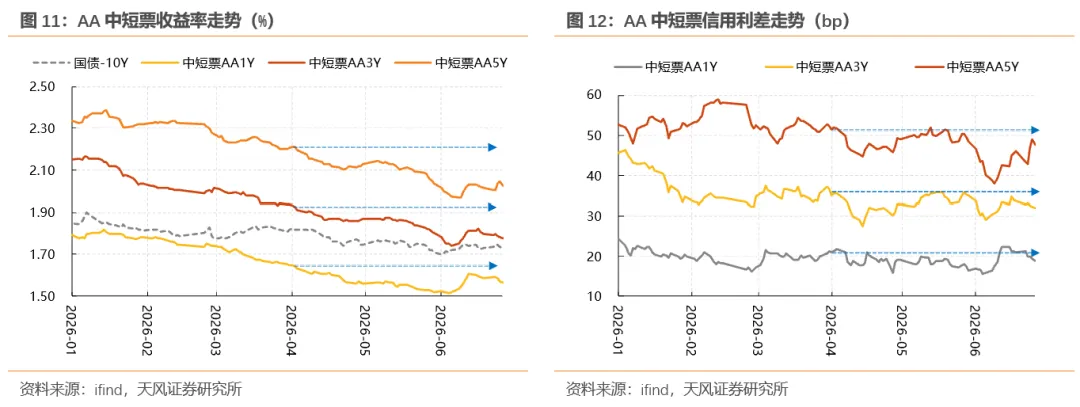

信用债多数跟随利率变动,但内部继续表现分化:资金面阶段性收紧,短信用并未跟调;3-5年普信债领涨, ETF季末冲量或继续提供买盘支撑;二永收益率先上后下,全周小幅回调。

二、申购行情会否再现?

临近7月,又到理财规模季节性上量的时间点;今年理财整体欠配的情况下,会否继续申购债基进而推动4-5月的申购行情再度上演?

我们对比当下和此前的几点相似与不同:

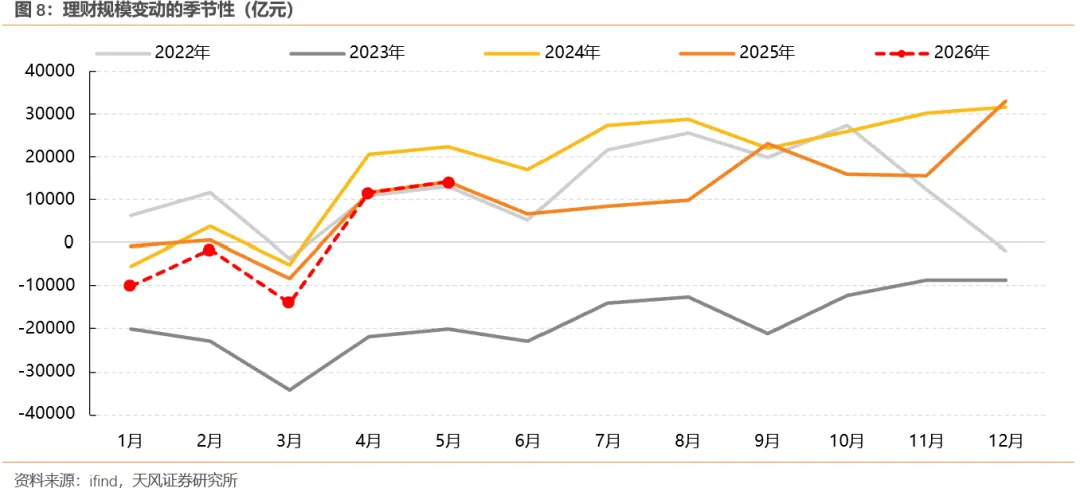

1、理财规模变动的季节性趋势不改

2021年以来,理财规模变动呈现明显的“季末回落、季初反弹、季中平稳”季节性规律。聚焦季初月(4/7/10月):一般伴随回表资金回流与理财发力冲刺,理财规模增长明显。

跨季后进入7月,预计理财规模季节性增长的特征或再度得以体现。

2、资金面或难回到此前超预期宽松状态

我们认为,年内流动性最充裕阶段可能已经过去,但资金宽松的整体基础依然存在;而或受制于流动性客观消耗增多、存款“搬家”力度弱化、部分外汇业务存在期限性等因素,可能会存在结构性摩擦,特殊节点资金波动或将加大。

3、资产比价优势有所弱化

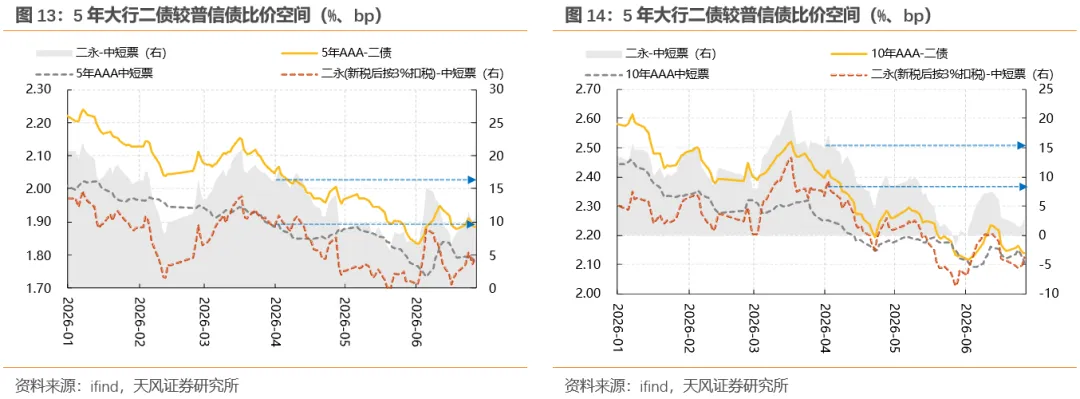

首先,二季度以来信用债收益率跟随利率债进一步下行,当前已处于历史低位;在绝对收益率水平偏低的背景下,信用利差的压缩空间也随之受限;相对应的,二季度以来,普信债的信用利差整体呈震荡格局。

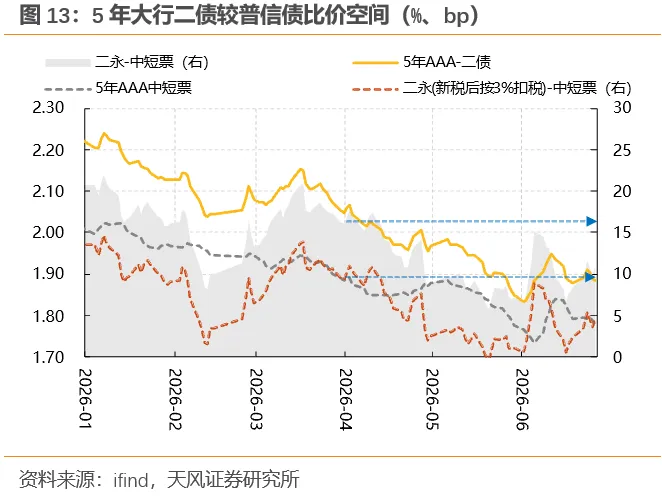

其次,当前二永较普信债的比价空间也已较4月初点位明显收窄,进一步压缩空间更为有限。

4、债市面临的扰动增加

下半年债市的核心特征或是“利多逻辑仍存,但利空扰动渐增”,债市收益率下行空间虽仍在,但波动率或将加大。

如果出现诸如:经济增长和外需出口超预期回升,通胀水平大幅上行;股市持续强势形成资金虹吸效应;财政、地产政策力度及节奏超预期;资金面边际收紧风险,理财、债基等机构行为变化或带来流动性冲击等情况或可能引发债市出现超预期调整。

此外,也包括“固收+”产品业绩波动带来的可能扰动,毕竟进入5月下旬,大盘高位震荡,绩优“固收+”产品的超额业绩或来自于科技板块,但当前也处在高点且波动加大,或更加考验管理人的交易水平。

整体而言,在理财规模季节性增长、欠配压力或仍不小的情况下,债市申购行情或有再度上演的可能,但行情的深化与持续程度或难达到二季度情况。

风险提示:基本面变化超预期;样本偏误;成交数据处理及局限性。当周(2026/06/22-2026/06/26),前半周资金面偏紧,后半周央行连续释放呵护信号,转而转松;债市收益率先上后下。

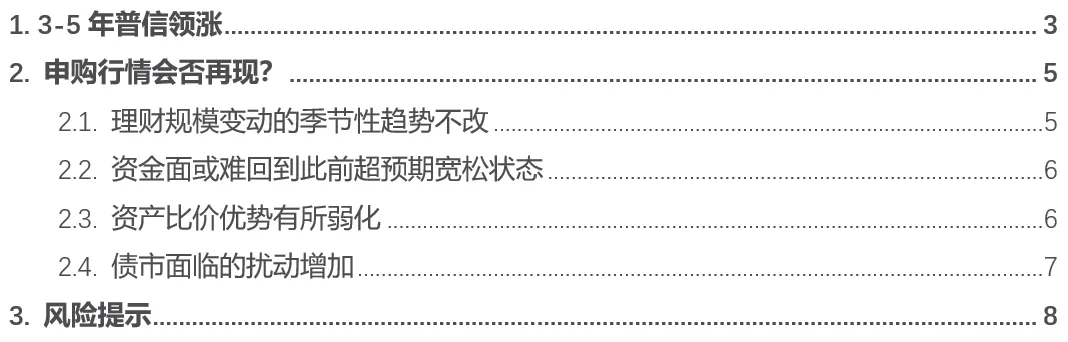

截至2026年6月22日,1Y、3Y、5Y、10Y、30Y国债收益率较上周(06/18)分别变动-4.3bp、+0.4bp、-0.6bp、+0.2bp、-0.2bp。

信用债多数跟随利率变动,但内部继续表现分化:

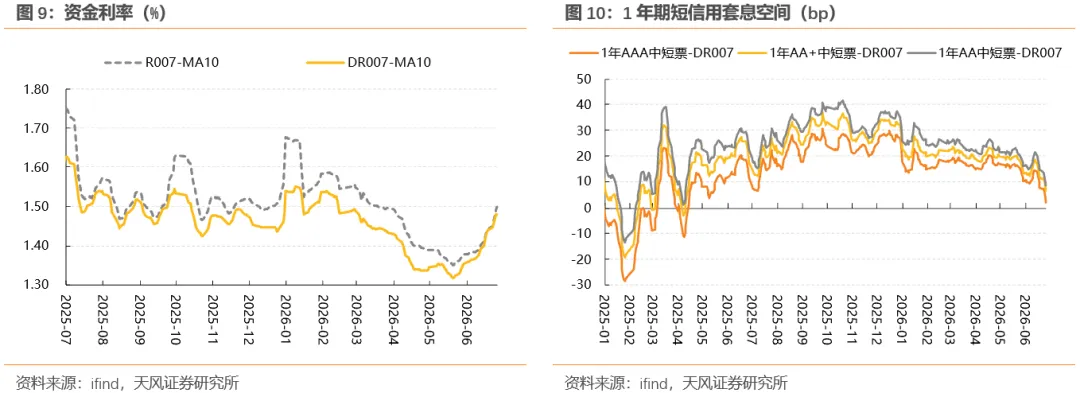

(1)资金面阶段性收紧,短信用并未跟调。当周R007、DR007一度冲至1.50%+,与1年期中高等级信用债收益率倒挂,但短信用表现相对较稳,暂未出现跟调迹象:

一方面或系机构杠杆整体处在近一年的低位,叠加对资金面收紧为阶段性预期较为一致;

另一方面,月初短利率调整幅度一度接近10bp,随后两周虽有修复但较此前低点仍有一定空间,票息价值有所提升,理财及包括部分险资账户这两周均陆续提高对短信用的买入力度。

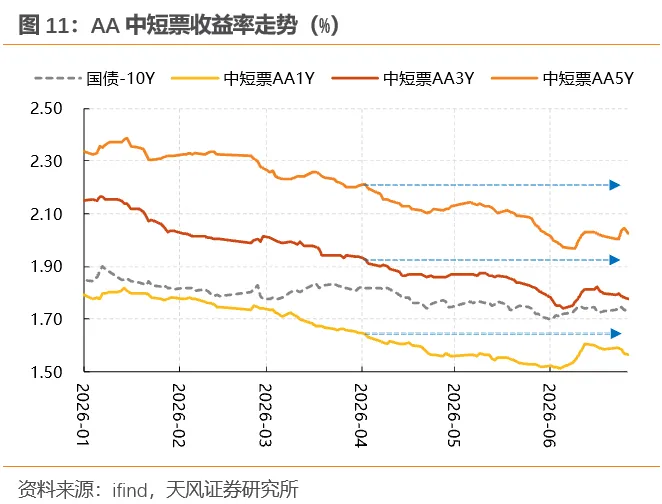

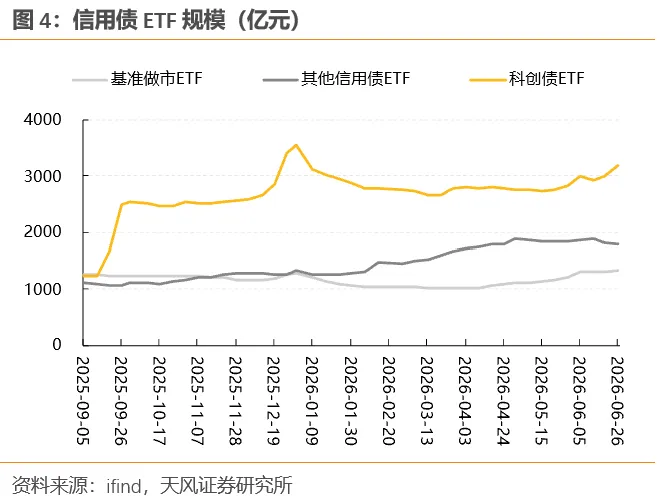

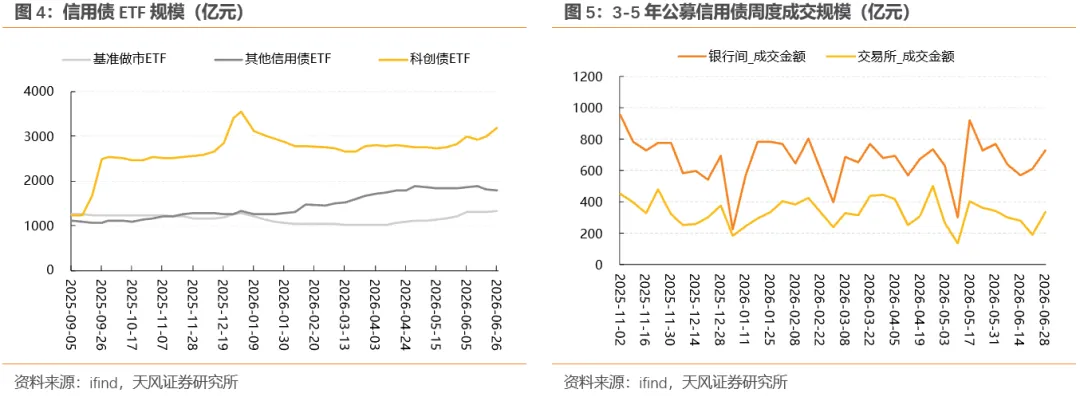

(2)3-5年普信债领涨,ETF季末冲量或继续提供买盘支撑。当周24只科创债ETF规模合计3176亿元,较上周增加184亿元,季末冲量情况下也有一定对中长端信用债的配置需求。

(3)二永收益率先上后下,全周小幅回调。二永内部来看,永续优于二债,10年期二永利差继续压缩。

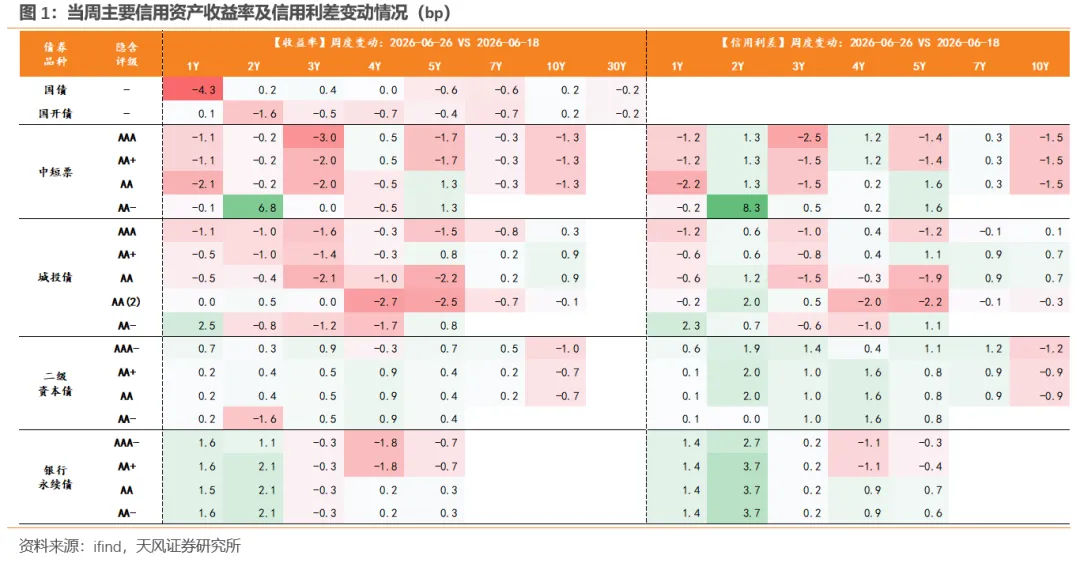

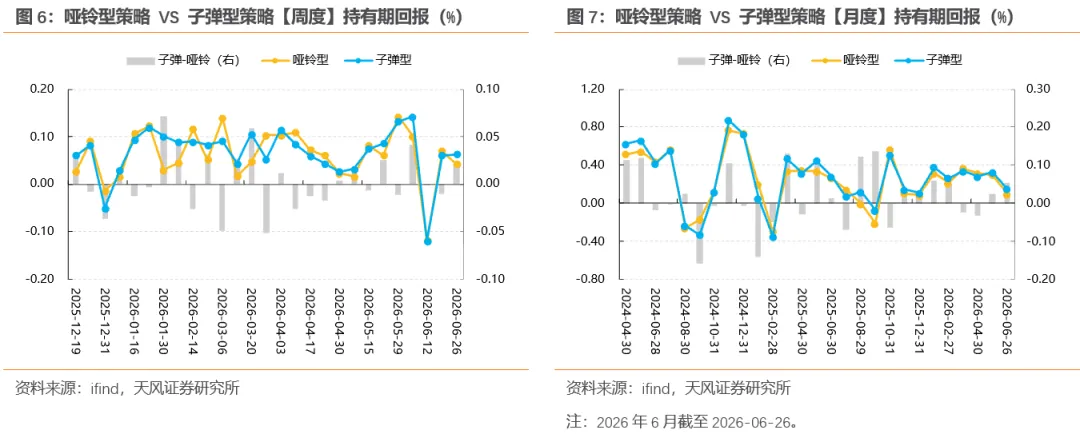

在设定信用组合2.5年中性久期的情况下,构建哑铃型和子弹型两种策略组合:

①哑铃型=1年AA(2)城投债(60%)+2年AA(2)城投债(20%)+5年AA中短票(10%)+10年AAA中短票(10%);

②子弹型=2年AA(2)城投债(50%)+3年AA中短票(50%)。

当周策略组合表现来看,哑铃型策略组合和子弹型策略组合分别录得0.04%、0.06%的正收益,子弹型策略组合收益小幅跑赢哑铃型。

临近7月,又到理财规模季节性上量的时间点;今年理财整体欠配的情况下,会否继续申购债基进而推动4-5月的申购行情再度上演?我们对比当下和此前的几点相似与不同:

1、理财规模变动的季节性趋势不改

2021年以来,理财规模变动呈现明显的“季末回落、季初反弹、季中平稳”季节性规律:

季末月(3/6/9/12月),理财规模多回落且回落规模较大:

对于大多数银行而言,季末月都面临MPA考核、流动性覆盖率、存款时点冲量等要求或诉求,进而使得大量理财资金转为表内存款。

而不同季末节点的情况也会有所不同:

年底银行面临的考核要求最严,回表幅度最大;而与此同时,理财年末也通过提高收益、降低费率、发行新产品等手段抢占市场份额,这一定程度上也对冲了部分回表赎回;

1-3季度末整体回表压力弱于年末,主要系各家行考核要求或频次也存在不同,年度或是半年度考核的银行更多;而一季度末,在银行“开门红”收官诉求下也有较稳定的回表情况,往年看基本环比下降1-1.5万亿元。

季初月(4/7/10月),伴随回表资金回流与理财发力冲刺,理财规模增长明显:

在季末考核结束后,银行不再刻意留存存款,闲置资金也将从存款回流至理财;

叠加理财子公司集中在季初发行新产品、吸引客户,资金集中入场使得季初月份理财规模增长明显。

季中月(1/2/5/8/11月),理财规模整体平稳,窄幅震荡:

此时,银行和理财都不面临强监管时点约束,也没有集中大额赎回或入场行为,更多受产品自然到期续投、日常居民闲散资金配置影响,进而使得理财规模小幅波动,无明显趋势性涨跌。

近几年,季节性特征不变但规模变动幅度相对收敛,主要是季末回表力度的相对弱化,包括从今年二季度末情况来看,理财季末回表幅度或也弱于往年同期。跨季后进入7月,预计理财规模季节性增长的特征或再度得以体现。

2、资金面或难回到此前超预期宽松状态

上半年,多重因素共同驱动下资金面超季节性宽松。

站在当前时点来看,我们认为,年内流动性最充裕阶段可能已经过去,但资金宽松的整体基础依然存在;

而或受制于流动性客观消耗增多、存款“搬家”力度弱化、部分外汇业务存在期限性等因素,可能会存在结构性摩擦,特殊节点资金波动或将加大。

3、资产比价优势有所弱化

与4月初申购行情前的收益率和利差点位相比,当前信用债的资产比价优势已明显弱化:

首先,二季度以来信用债收益率跟随利率债进一步下行,当前已处于历史低位;

在绝对收益率水平偏低的背景下,信用利差的压缩空间也随之受限;相对应的,二季度以来,普信债的信用利差整体呈震荡格局。

其次,4-5月的申购行情的本质在于配置属性债券资产利差行至低位,理财等机构继续申购基金带来基金负债端扩张、进而阶段性买入交易性资产致使对应品种债券收益率及信用利差压缩。

但当前这一比价空间也已较4月初点位明显收窄,进一步压缩空间更为有限。

4、债市面临的扰动增加

如我们在2026年6月1日发布的报告《上半场的预期差,下半场的破局点》中所述:

下半年债市的核心特征或是“利多逻辑仍存,但利空扰动渐增”,债市收益率下行空间虽仍在,但波动率或将加大。

如果出现诸如:经济增长和外需出口超预期回升,通胀水平大幅上行;股市持续强势形成资金虹吸效应;财政、地产政策力度及节奏超预期;资金面边际收紧风险,理财、债基等机构行为变化或带来流动性冲击等情况或可能引发债市出现超预期调整。

此外,也包括“固收+”产品业绩波动带来的可能扰动,毕竟进入5月下旬,大盘高位震荡,绩优“固收+”产品的超额业绩或来自于科技板块,但当前也处在高点且波动加大,或更加考验管理人的交易水平。

整体而言,在理财规模季节性增长、欠配压力或仍不小的情况下,债市申购行情或有再度上演的可能,但行情的深化与持续程度或难达到二季度情况。

1、基本面变化超预期:经济基本面变化可能超预期。

2、样本偏误。本篇报告中部分债项所展示数据的样本券选取原则不同,或因样本券有限或前后计算时点变动而导致展示数据较实际有所偏离。

3、成交数据处理及局限性。二级成交数据分别来自平台和经纪商,考虑到原始数据源信息维度的准确性及真实性,对平台、经纪商成交数据作分开统计,其中平台成交侧重统计成交量信息,经纪商成交侧重统计成交价格信息,受限于数据可得性,经纪商来源数据或有缺失。

证券研究报告:《信用策略周报20260628:申购行情或再现》报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)本报告分析师:谭逸鸣S1110525050005;刘雪S1110525060001