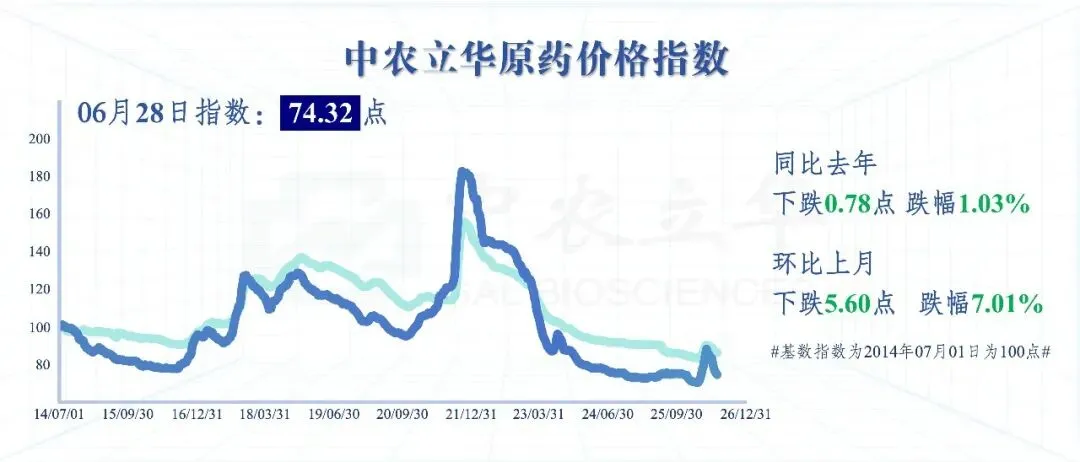

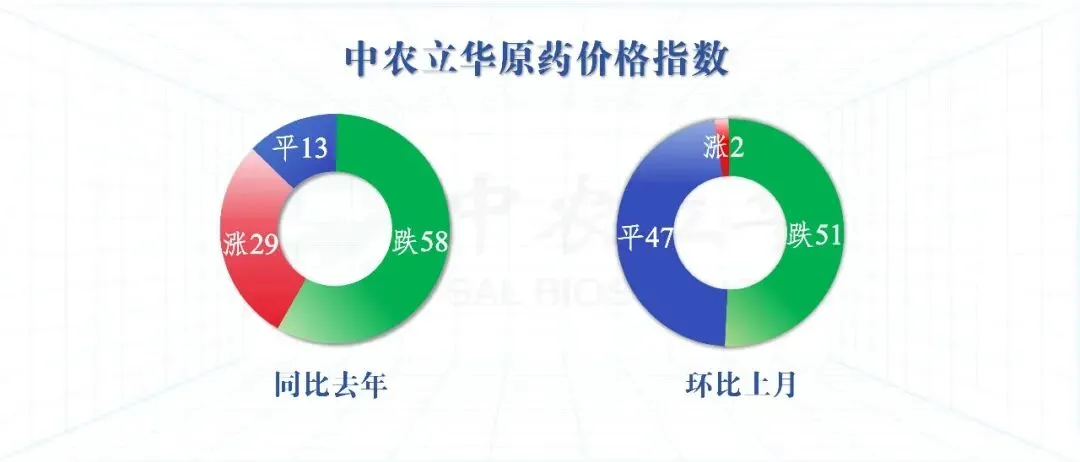

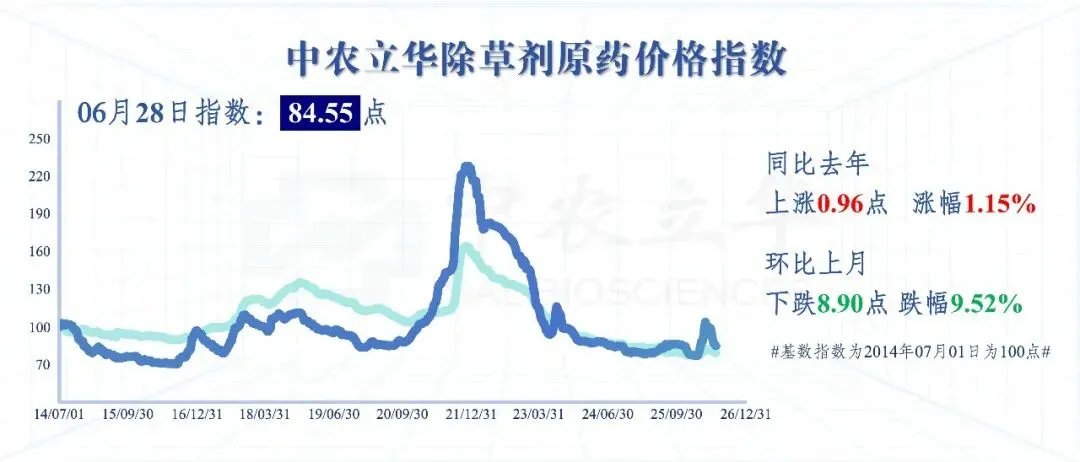

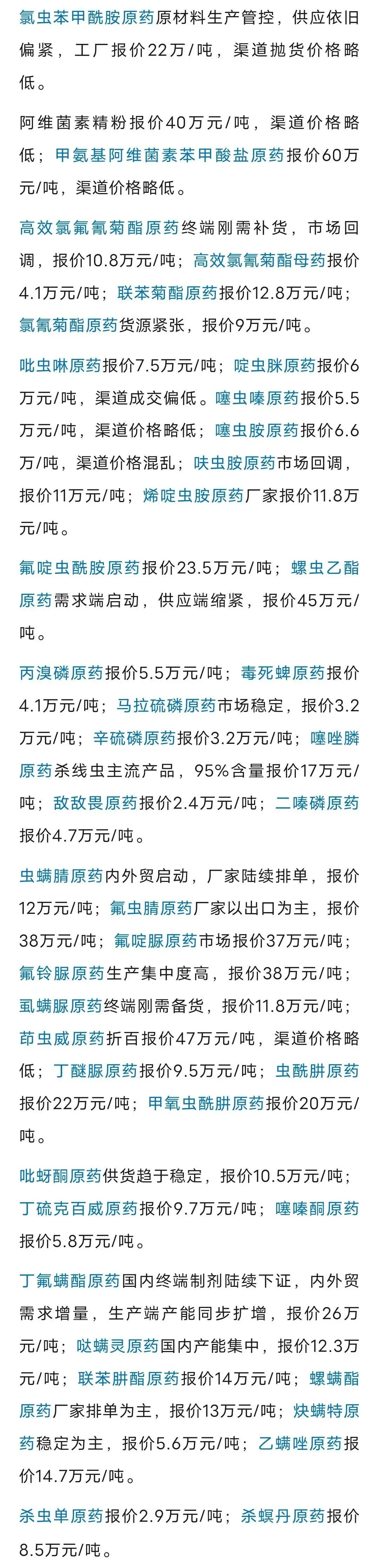

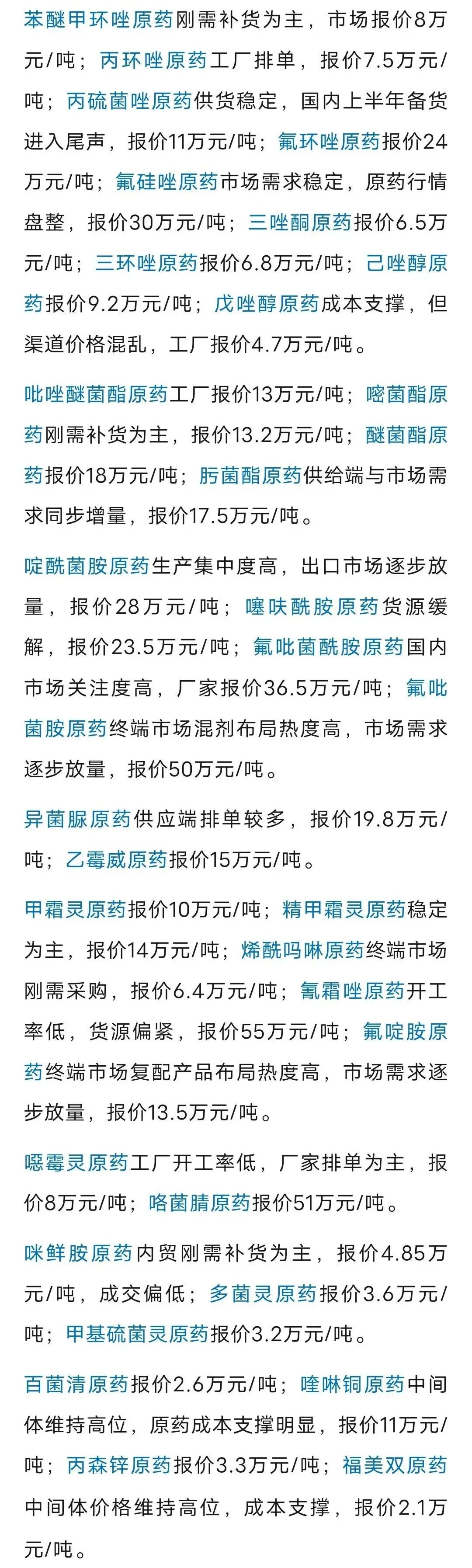

本周国内农药原药市场整体维持弱运行态势,上游开工率降低,部分企业为回笼资金让利出货,渠道现货价格普遍低于工厂报价。制剂企业刚需询盘,外贸部分品种需求逐步释放,市场交投氛围清淡;国内终端去库存节奏放缓,采购观望情绪浓厚,整体市场维持阶段性盘整震荡局面。2026年6月28日,中农立华原药价格指数报74.32点,同比去年下跌1.03%,环比上月下跌7.01%。跟踪的上百个产品中,同比去年58%产品下跌,13%产品持平,29%产品上涨;环比上月51%产品下跌,47%产品持平,2%产品上涨。2026年6月28日,中农立华除草剂原药价格指数报84.55点,同比去年上涨1.15%,环比上月下跌9.52%。2026年6月28日,中农立华杀虫剂原药价格指数报65.99点,同比去年下跌3.73%,环比上月下跌6.64%。2026年6月28日,中农立华杀菌剂原药价格指数报68.54点,同比去年下跌2.53%,环比上月下跌2.27%。上游中间体和原材料陆续出现波动,供需博弈,需密切关注各产品主要中间体动态。

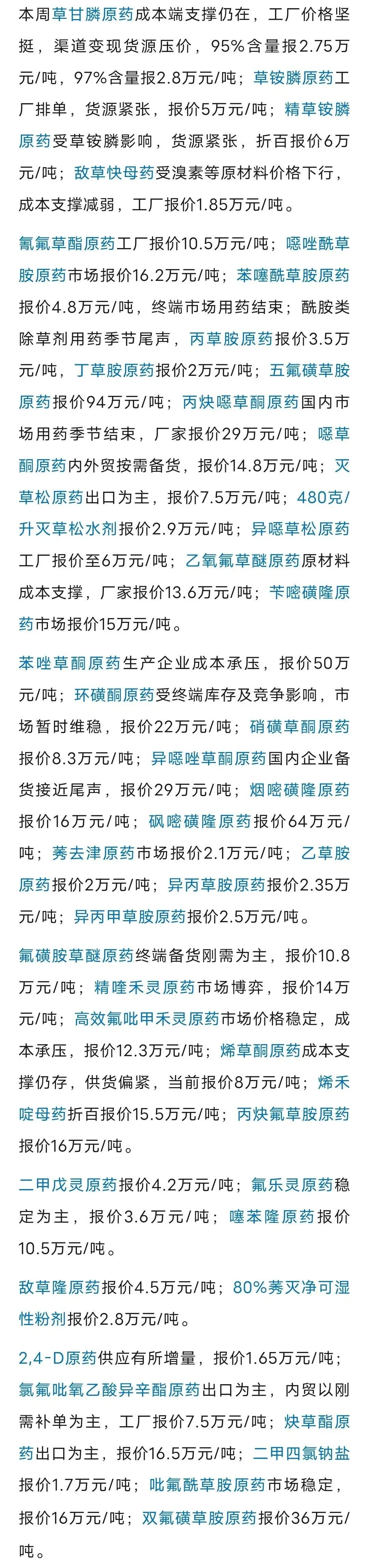

本周2-氯-5-氯甲基吡啶报价5.5万元/吨;甲基硝基胍报价3.2万元/吨;噁二嗪报价3.6万元/吨;菊酯类中间体贲亭酸甲酯报价4.3万元/吨;功夫酸报价9.8万元/吨;醚醛报价7.3万元/吨;乙基氯化物报价2.35万元/吨。短期内农药原药市场弱势格局难以扭转,需求端疲软仍是制约行情回暖的核心因素。渠道低价现货持续冲击市场,工厂报价承压,短期价格倒挂、行情分化的态势仍将延续,行业去库存周期有所拉长。海外市场需持续关注外贸订单变化及国际物流、汇率波动影响。整体来看,市场供需博弈、价格分化、成交清淡阶段性延续。文中价格仅供参考

具体价格以实际成交为准

来源:中农立华原药

【声明】转载其它平台或媒体文章,本平台将注明来源及作者,但本平台不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,仅供读者参考。若侵犯著作权,请主动联系本平台并提供相关书面证据,本平台将更正来源及作者或依据著作权人意见在24小时内删除该文章,并不承担其他任何责任!