关注我们,减少与专业机构的信息差

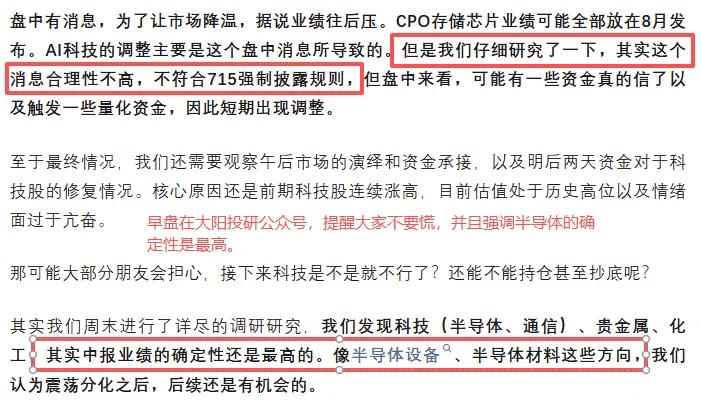

今天大A风声鹤唳,主要是由于早盘有消息,为了让市场降温,据说业绩往后压。CPO存储芯片业绩可能全部放在8月发布。AI科技的调整主要是这个盘中消息,触发了一些量化资金所导致的。但我们早盘也强调过,其实这个消息合理性不高,不符合715强制披露规则。

大家可以回看一下,我们大阳投研的午评

刚刚,全线跳水!发生了什么?

在早盘比较大家都慌乱的时候,我们还是旗帜鲜明坚定看好半导体,其中明确强调,半导体设备和半导体材料的机会。果然午后资金有所回流,重新修复半导体方向。

今天逆势大涨的半导体设备和半导体材料,我们上周反复分享过产业链的投资机会,大家可以去回看一下。含金量非常足,提前作出预判。

强烈预感!下周主线,锁定半导体!

对于今天科技的调整,我们认为大家不用过于担心。目前临近中报业绩期间,当前科技在业绩兑现上确定性其实是最高的。而科技内部具备盈利验证和边际改善的方向:国产算力、半导体、PCB等,属于AI硬件链中真正有订单和利润兑现的环节。

科技依然是今年的主线,AI带来的高景气度远远没有演绎完。科技的逻辑短期受到了一些质疑,以前也出现过,但没有真正影响业绩。

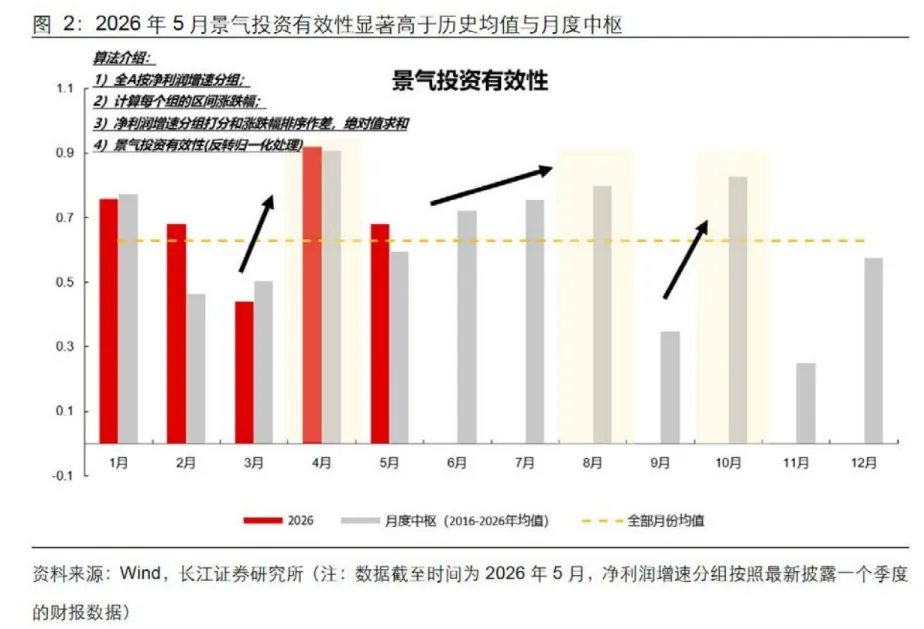

在中报窗口期,根据历史经验,6-8月景气投资有效性或持续回升,即业绩增长较快的股票获得更高超额收益,以AI基建为代表的成长风格或依然占优。

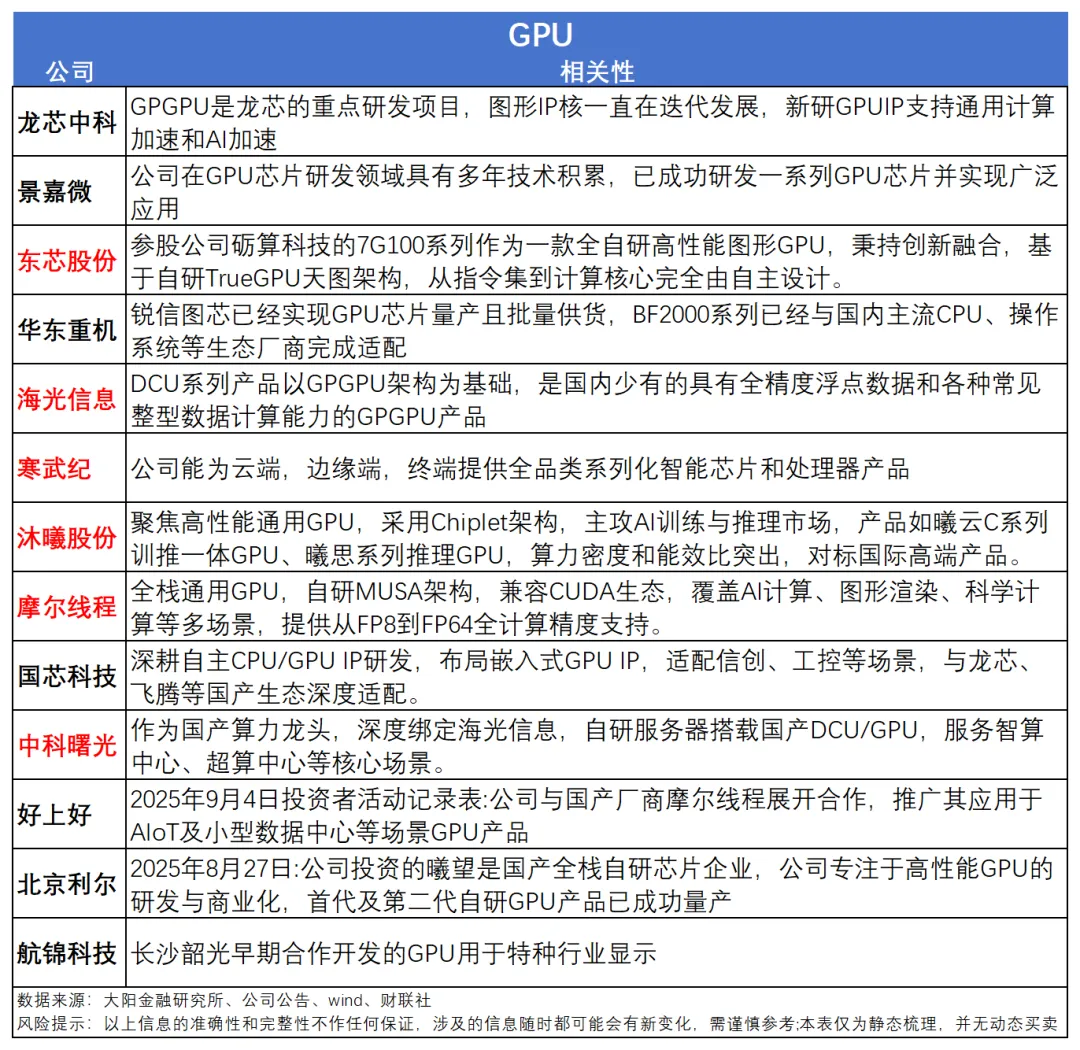

接下来,板块主线方向,我们主要分享GPU。这个方向,我们有一段时间还没去分享了,但是我们在逻辑面、业绩面和技术面确实看到一些不一样的点。因此,我们选择今天分享GPU的投资机会。

大家都知道,目前中报披露窗口临近,国产算力产业链正进入“产业需求井喷→业绩集中释放”的加速兑现期。

产业侧:Token调用量年增10倍,国产模型实测对标H100,国芯正循环全面

今年以来,大模型使用Token的体量越来越大。说个数字你感受一下,180万亿。这是豆包大模型现在一天烧掉的Token量,一年时间翻了10倍不止。两年对比初始规模涨幅高达1500倍,而且按照目前趋势来看,增速并没有放缓的迹象。(在这里,我来说明一下:Token调用量= AI真实使用需求的核心量化指标。)

就在前阵子的2026年FORCE原动力大会上,发布的豆包2.1 Pro在编程、Agent、视觉语言几个硬核方向多项评测上压过了Claude Opus 4.6,火山引擎也以49.5%的市占率坐稳了公有云MaaS的头把交椅。

Agent化、写长代码、死磕几百万字的上下文,这类任务消耗起Token非线性增长。推理侧的算力胃口每一天都在刷新上限,下游疯狂扩容,国芯国模正循环从产业端已经跑通,硬生生把国产算力的适配场景给挤宽了、逼大了。

而且这次,国产芯片带来的不是“凑合用”的安慰,是真把成本打了下来。

智谱GLM-5.2在昇腾Atlas 800T A3上搞了一把W4A8混合精度量化,单机部署,开箱实测性能对着英伟达H100双机就去了。国产芯片在那些最吃资源的长序列、低延迟场景里,部署成本足足少了50%。上线当天就完成了多家国产算力平台的推理适配,还敞亮地用了MIT开源协议,技术直接全球平权。国产芯片已不是“备胎”,而是正在成为大模型部署的主力选项。

这意味着什么?国产芯片早就不是那个只能当备胎的角色了,它正儿八经成了很多企业部署大模型的首选。国产替代逻辑从政策强制转向市场自发选择。性能追上了高端海外卡,成本却大砍一刀,企业自己会算账,根本不需要谁去硬推,主动就切过来了。昇腾带动的AI芯片、服务器、配套软件,整个链条都在放量,市场拿钱投票,比什么都诚实。

业绩验证:一季度国产算力头部公司已集体收入翻倍,随着供给端加速备货,中报有望进一步释放,有望再超预期。

翻一翻一季度的业绩就知道,业绩也是相当炸裂:

寒武纪一季度收入28.85亿,同比增长快160%,净利润10.13亿直接飙了185%,经营现金流多出22个多亿,合同负债攒了将近4亿。

海光信息单季营收冲到40.34亿,预付账款环比又加了5.55亿,存货堆到73.33亿,摆明了在拼命备货等交付。

摩尔线程更是一把扭亏为盈,收入翻了一倍半,预付、存货、合同负债全面往上走。

沐曦股份收入5.62亿,同比增长超75%,C600芯片也奔着年内量产去了。

港股那边同样烫手,天数智芯去年收入增速快92%,训练芯片翻倍涨,推理芯片直接干出238%的增速。壁仞科技收入更是翻了207%,毛利率站上53.8%,存货从1.53亿猛增到9.49亿,备货力度藏都藏不住。

这背后是AI算力供需两旺的逻辑闭环:需求端AI推理爆发推动互联网大厂资本开支逐步落地,供给端中芯国际和华虹半导体等代工产能陆续释放。算力公司铆足劲备货,出货量一上来,规模效应就显出来了,涨价效应顺着链条往收入端传。需求、供给、放量,三股劲儿拧在一起,一季度的热闹很可能才刚开了个头。

目前来看,一季度很可能只是序章。供给端备货足、产能有底,需求端推理侧的Token消耗根本看不到天花板,中报季越来越近,国产算力公司中报业绩有望继续超预期。

【免责声明】本文由投资顾问吴志辉(投顾编号:A0600617100002)等进行编辑整理,仅代表个人观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担!根据《证券期货投资者适当性管理办法》相关规定,特此说明:本文推出的相关文章仅面向广东博众智能科技投资有限公司的客户群体,文章内容不表明对相关产品或者服务的风险和收益做出实质性判断或者保证。若您并非广东博众客户群体,请勿接收或者使用公众号任何信息。股市有风险,投资需谨慎!相关内容仅为静态梳理,并无动态买卖指导,绝不构成任何投资建议、引导或承诺!