全球资本市场在近期见证了一个极具隐喻感的时刻:在经过一轮毫无节制的连续暴涨后,半导体行业风向标——SMH(半导体上市企业ETF)的动态市盈率(TTM PE)正式突破了50倍大关。

在传统的半导体分析框架里,50倍PE是一个极度危险的危险信号。这已经远远超出了“AI行业景气度高”这种宏大叙事所能粉饰的范畴。如果你依然试图用库存周期、晶圆代工价格、或者智能手机与PC的终端需求去锚定当下的半导体板块,你将会彻底迷失。

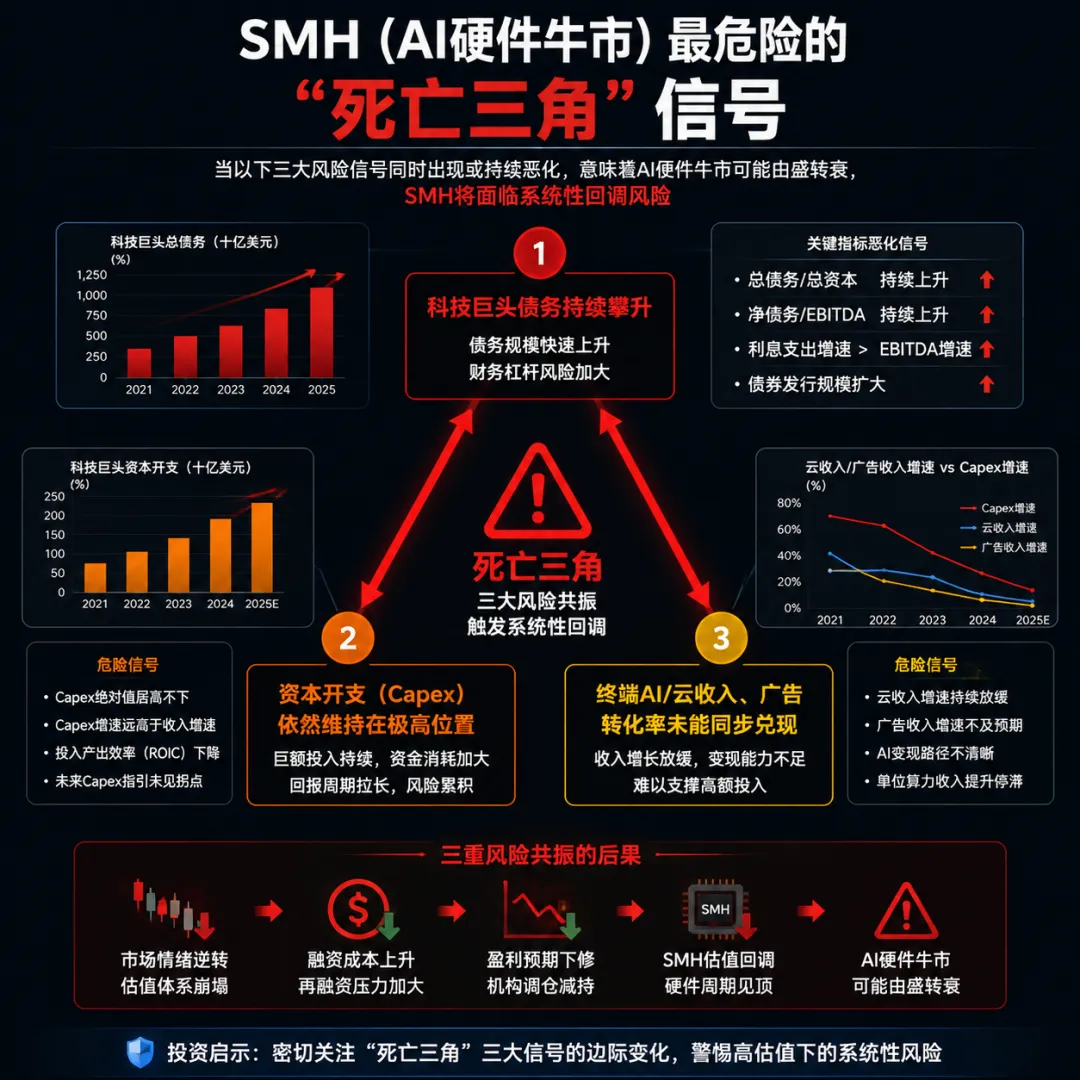

当下市场对于SMH的定价逻辑,已经发生了一场底层代码的彻底篡改。SMH的估值锚,已经从传统的半导体产业周期,无缝切换成了科技巨头们万亿美元级别的资本开支(Capex)预算。

买入SMH的资金,底层本质上是在交易微软、谷歌、亚马逊、Meta、Oracle这五大超级买方的资产负债表。只要这些巨头继续疯狂加码,GPU、ASIC、HBM、网络芯片、先进封装以及半导体设备的订单能见度就能继续向后延伸,SMH的成长故事就拥有继续高歌猛进的合法性。

然而,边际变化才是资本市场的真正主宰。2026年7000多亿美元的AI资本开支,在今天看来只能算是市场的“保底盘”。这个数字只能证明AI需求没有崩塌,但绝对无法支撑起SMH如今高达50倍的PE。要让这套狂热的估值体系继续站稳,明年五大巨头的AI相关Capex,必须被强制推高到9000亿、1万亿、甚至1.1万亿美元的恐怖量级。

这就是当前半导体板块最核心的预期差。

“AI超级成长股”与“传统周期股”的估值分水岭

如果明年的资本开支无法实现上述量级的跨越,而是横盘横在了7000多亿美元的区间,问题就会变得异常残酷。这并不意味着芯片股会立刻崩盘,而是它的定价逻辑将发生残酷的“降维打击”——从“AI超级成长股”变回“半导体周期股”。

在这两个完全不同的逻辑框架下,市场愿意给予的PE估值完全不是一个数量级。

多数投资者看芯片股,依然习惯于死盯着英伟达的订单、台积电的月度产能、HBM的每Gb价格以及ASML等设备厂的微观指引。这些数据固然重要,但在当前节点已经远远不够了。

在这场人类历史上最昂贵的硬件军备竞赛中,英伟达和台积电本质上只是“收钱的”,他们不是真正出钱的甲方。真正的超级“金主”是微软、Alphabet、亚马逊、Meta和Oracle。

半导体产业链之所以能爆发超额的利润弹性,完全赖于下游买方持续不断的扩产动作。GPU要卖得掉、HBM要排满产能、先进封装要不断扩线、设备厂要拿到更长周期的订单,最终的唯一终点站,都是巨头们还愿不愿意继续把真金白银砸向数据中心。

这就是资本市场最现实、也最冷酷的地方。长期逻辑再美丽,短期定价也必须看边际弹性。AI无疑是未来十年的长期主线,但这并不意味着SMH可以永远躺在“超级成长股”的温床里。一旦资本开支有边际放缓的迹象,聪明的资金绝不会等到半导体公司业绩爆雷才撤退,它们会毫不犹豫地提前进行估值切换。市场会先杀估值,再慢慢讨论产业的星辰大海。

利润表很美,现金流表却在流血

近期,市场上出现了一个引人瞩目的特征:科技巨头们开始密集地发债融资。很多对宏观财务不够敏感的投资者,立刻将其与2000年的互联网泡沫联系起来,惊呼这些巨头是不是“没钱烧了”。

这种理解完全脱离了事实。这一轮AI硬件投资潮,与2000年那种毫无营收、全凭PPT编织故事的“互联网泡沫”有着本质区别。当下这些科技巨头不仅赚钱,而且赚钱的体量大到令人窒息。

根据主流机构的市场一致预期,到了2027年,微软、Alphabet、亚马逊、Meta、Oracle这五家公司合计的非GAAP净利润将达到惊人的5450亿美元。

这样庞大的利润体量,放在人类商业史上任何一个时期都是毫无疑问的顶级核心资产。然而,利润并不等同于自由现金流。AI这一轮最狠毒、也最深刻的地方,在于它正在用铁锤将原本具备超高毛利、极轻资产属性的互联网平台,硬生生砸成重资产的“现代工业公司”。

在移动互联网时代,平台型企业最舒服的商业壁垒在于“零边际成本”。多一个搜索用户、多一次视频播放、多刷一次广告,巨头们的服务器和运营成本增加几乎可以忽略不计。

但AI颠覆了这一切。无论是训练万亿参数的超大模型,还是维持数亿用户高频的推理需求,或者让企业级客户真正跑通业务流,你背后就必须有庞大的机房、铺天盖地的GPU/ASIC芯片、海量的HBM、高速网络、巨大的电力消耗、土地、液冷系统,甚至还要提前数年去抢占上游供应链。每一项开支,都是实打实的重资产、真金白银。更要命的是,大部分开支都需要“前置”——先花钱砸基础设施,再苦苦等待收入在未来几年里慢慢兑现。

因此,AI对科技巨头最大的重塑,不是利润表,而是现金流表。

根据测算,如果2027年五大巨头的AI相关Capex真的要冲到9000亿至1.1万亿美元的规模,那么这五家公司的总资本开支,将可能吞噬掉它们整体经营现金流的接近90%。

这是一个极其震撼的数字。它意味着巨头们不是不赚钱,而是赚进来的钱,越来越快、越来越多地被资本开支这个庞大的“绞肉机”给吃掉了。

在这个重资产绞肉机中,五家公司的抗压耐力呈现出明显的阶梯分化:

第一梯队(微软、Alphabet):由于自身的搜索和云计算基本盘现金流过于强悍,其资产负债表处于极其健康的完美状态。它们近期在信用市场的频繁发债,更多是一种“财务结构优化”。由于债券市场乐意给这些AAA级资产极低成本的资金,它们自然选择借鸡生蛋,从而保留宝贵的现金去维持股票回购,同时继续强力押注AI。

第二梯队(亚马逊、Meta):处于中间的紧平衡状态。亚马逊本身的AWS业务就是重资产模式,面对微软的激烈竞争,它必须保持基础设施的持续扩产;Meta虽然广告业务现金流强大,但其在AI算法推荐、开源大模型(Llama系列)以及下一代数据中心储备上的烧钱速度同样惊人。如果它们既想维持庞大的股票回购以安抚二级市场,又想在AI军备竞赛中不掉队,走向债务化、资产租赁、甚至项目制融资将成为常规手段。

第三梯队(Oracle):则是这一轮AI债务化最为激进、也最为脆弱的早期样本。Oracle在这轮AI云基础设施扩张中速度极快,故事听上去最性感,但其自由现金流已经开始严重承压,杠杆弹性被拉到了极限。它的财务压力,随时可能在市场风向转变时被无限放大。

SMH的终极压力测试:盯紧信用市场与终端兑现

从短期的交易视角来看,巨头们继续发债融资对于SMH而言甚至是个好消息。因为债发得出来,意味着钱就能继续花出去,半导体链条上的订单和业绩兑现就依然能得到支撑。 只要全球信用市场还愿意买单,科技债的融资成本没有出现明显的飙升,芯片股的业绩预期就能维持在牛市轨道上。

资金在资本市场最怕的从来不是“借钱”,而是“借了钱砸下去,却换不回收入”。

因此,对于如今已经沦为AI资本开支交易载体的SMH来说,真正危险的灾难信号,绝不是发债本身,而是以下三件事在同一时间交织发生:

一旦这三项指标同时亮起红灯,市场的核心逻辑就会瞬间发生质变。 资金将不再把高企的AI Capex视为未来业绩高增长的“前置利好”,转而会以极度苛刻和怀疑的眼光审视:这些真金白银砸下去,到底是在投资未来,还是在勉力维持上一轮吹出来的泡沫估值?

这就是SMH在接下来要面对的最关键、也最残酷的压力测试。

以前,全市场都在盯着英伟达的财报,看芯片订单、看毛利率、看Blackwell的交付节点。但走到今天,50倍PE的SMH已经要求我们必须多看一层、甚至多看三层:

看大买方:微软、谷歌、亚马逊、Meta、Oracle的资本开支有没有在每个季度继续上修?

看压力表:巨头们的自由现金流有没有出现实质性的恶化?发债和融资规模是否在无节制放大?

看生死线:终端的企业级AI付费、云业务增量、以及AI驱动的广告转化率,有没有开始带来实质性的、可规模化的现金流入?

上涨靠巨头砸钱,估值靠市场选择去“相信未来”,风险则同样来自这个硬币的反面:钱花得越来越快、越来越重,回报却来得不够快。

万亿美元的Capex,构成了这一轮芯片狂飙的全新估值锚;自由现金流,是量度Big Tech财务健康的压力表;而信用市场,则是为这个宏大AI故事续命的终极阀门。

AI的产业逻辑远远没有结束,但AI的估值已经彻底告别了依靠“想象力”和“PPT”盲目通胀的初级阶段,正式进入了硬碰硬的“资本重力阶段”。接下来拼的,是实打实的现金流回款能力、融资耐力以及资本回报率(ROIC)。

这是资本市场最残酷的真相,但也是最真实的规律。只要这三个底层阀门还没有损坏,SMH的中期主线就还能勉力维持;但只要明年Capex增速不及预期,或者AI的回报兑现速度慢于烧钱的速度,市场就会瞬间从“相信未来”切换到“清审现金”。到那个时候,50倍PE的空中楼阁,将会迎来市场的无情抛弃。

欢迎加入美股滚雪球的知识星球,查看我们的行业分享以及每周更新的多个投资机会:一、我们专注的领域

1、美股生物医药股投资(核心领域,优势明显);

2、中概股、美股云计算板块、美股互联网板块投资(重点领域,擅长中长线);

3、美股IPO、次新股、SPAC、ETF投资(关注领域,水平中等);

二、我们提供的服务

1、每日:医药板块速评(包括板块走势、持仓标的动态、新列入观察标的情况)、每天交易机会提示(不限于医药股);

2、每周:至少推荐一只值得交易的标的分析、建仓价格和仓位建议等;

3、每周:白马股、成长股、短期交易股、烟蒂股、次新股等五大类,七小类关注标的名单定期更新;

4、每季:核心标的和重点观察标的季报更新;

5、不定期投资逻辑分享,如逆向并购概念股、SPAC公司、中概股打新等;

三、联系我们

直接获取我们的研究讯息,烦请扫描下方二维码:

免费微信交流群,请加微信:meigugunxueqiu

本文内容只供做参考之用,并不构成投资建议,任何人依据本文所做的投资决策所造成的一切后果自负。