大家好,我是老丁,今天是2026年7月1日星期三。

经过昨天(6月30日)的喜庆行情,2026年上半年正式收官。

老丁下班回家,把宽基和行业指数的涨跌幅数据从头到尾捋了一遍。发现真的是几家欢乐,几家愁;有人吃肉,有人连汤都没喝上。用“冰火两重天”来形容这半年的A股,一点都不过分。

咱们今天就来好好聊聊这份半年“成绩单”,顺便说说老丁对下半年基金投资的一些不成熟的想法,抛砖引玉。

01 宽基指数:科创狂飙,沪指原地踏步

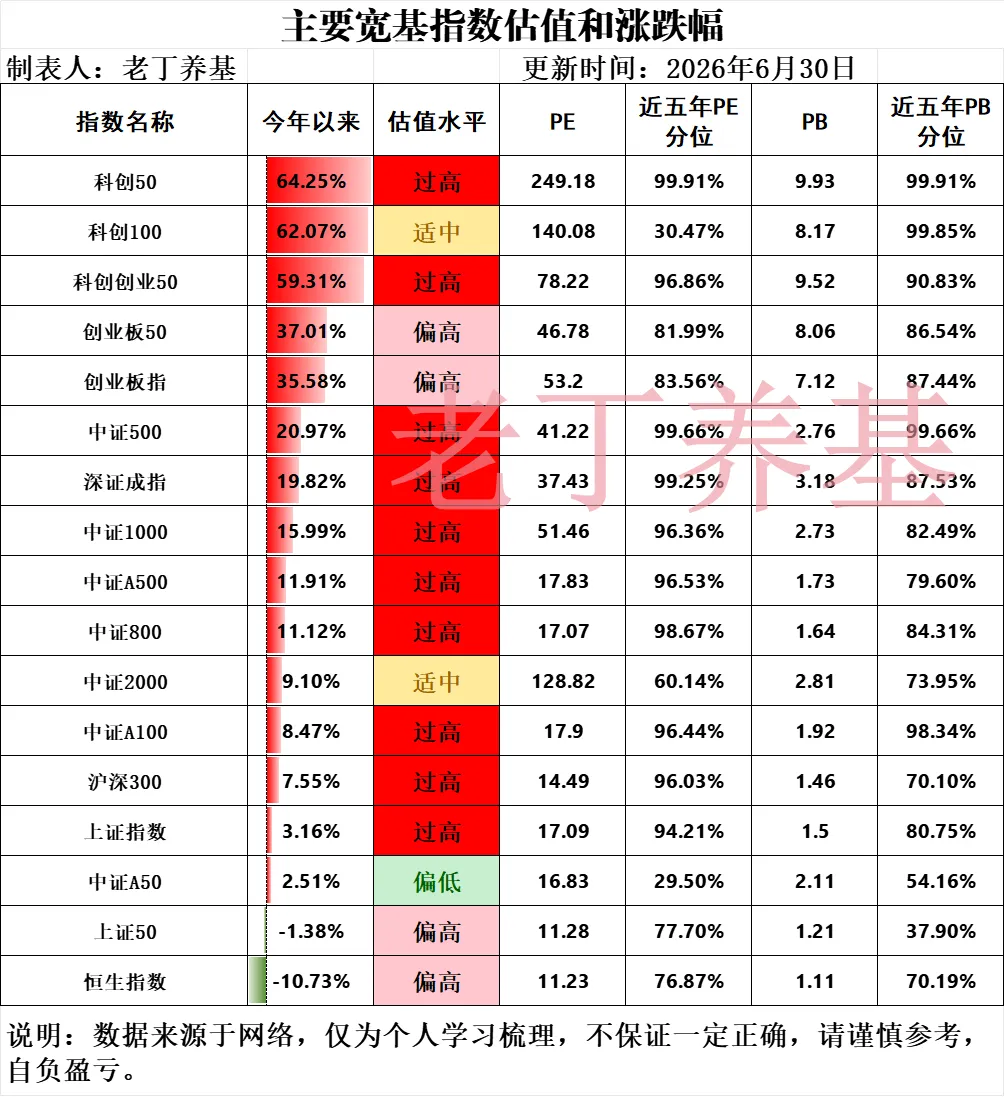

先看宽基指数,可以说是差距很大。

科创50,上半年涨幅64.25%。你没看错,不是6.4%,是64%!科创100涨了62.07%、科创创业50涨了59.31%。这三个“科创系”宽基,基本上就是上半年A股的王炸组合。

创业板这边也不差,创业板50涨了37.01%,创业板指涨了35.58%。

再看看另一边——上证指数,半年涨了3.16%。上证50更惨,直接跌了1.38%。

一个64%,一个-1.38%。这是宽基指数哟,行不是行业指数,差距就这么大,可见一斑。

中证500和中证1000表现居中,分别涨了20.97%和15.99%。沪深300涨了7.55%,算是中规中矩。

中证A50涨了2.51%,中证A100涨了8.47%——大盘价值风格明显跑输成长风格。

这上半年如果站对了,半年60%+;站错了,可能还在亏钱。这不是普涨牛市,这是一场“科技独舞”。

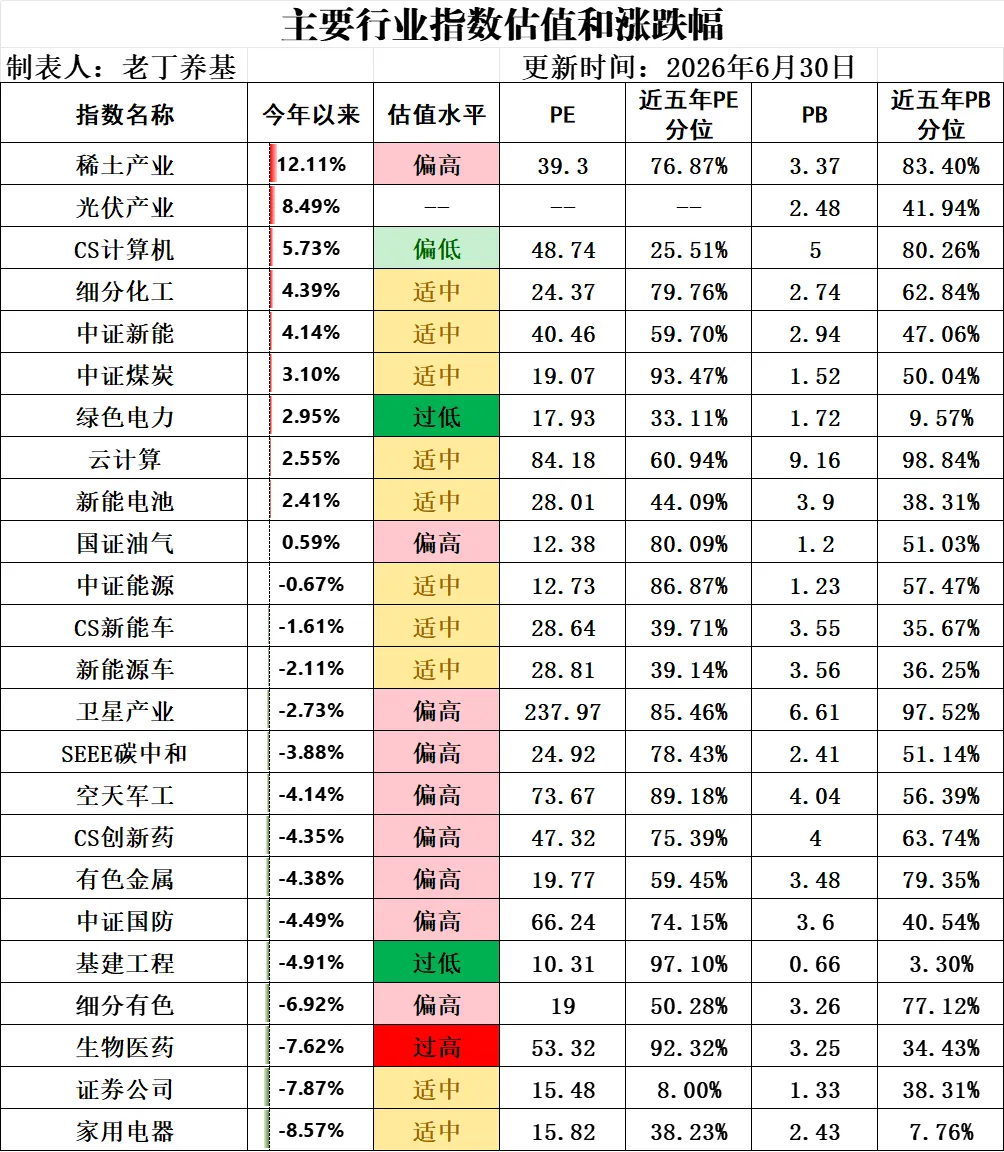

02 行业板块:半导体封神,消费医药集体扑街

再来看行业板块。行业层面的分化,比宽基指数还要夸张。

半导体产业链,堪称上半年的“封神榜”。

科创半导体材料设备涨了171.2%——你没看错,171%!半导体材料设备涨了155.42%,科创芯片涨了110.24%。

5G通信涨了84.55%,通信设备涨了75.61%,CS电子涨了74.31%。整个科技制造赛道,基本上包揽了涨幅榜前列。

但另一边,传统板块简直是“灾难现场”。

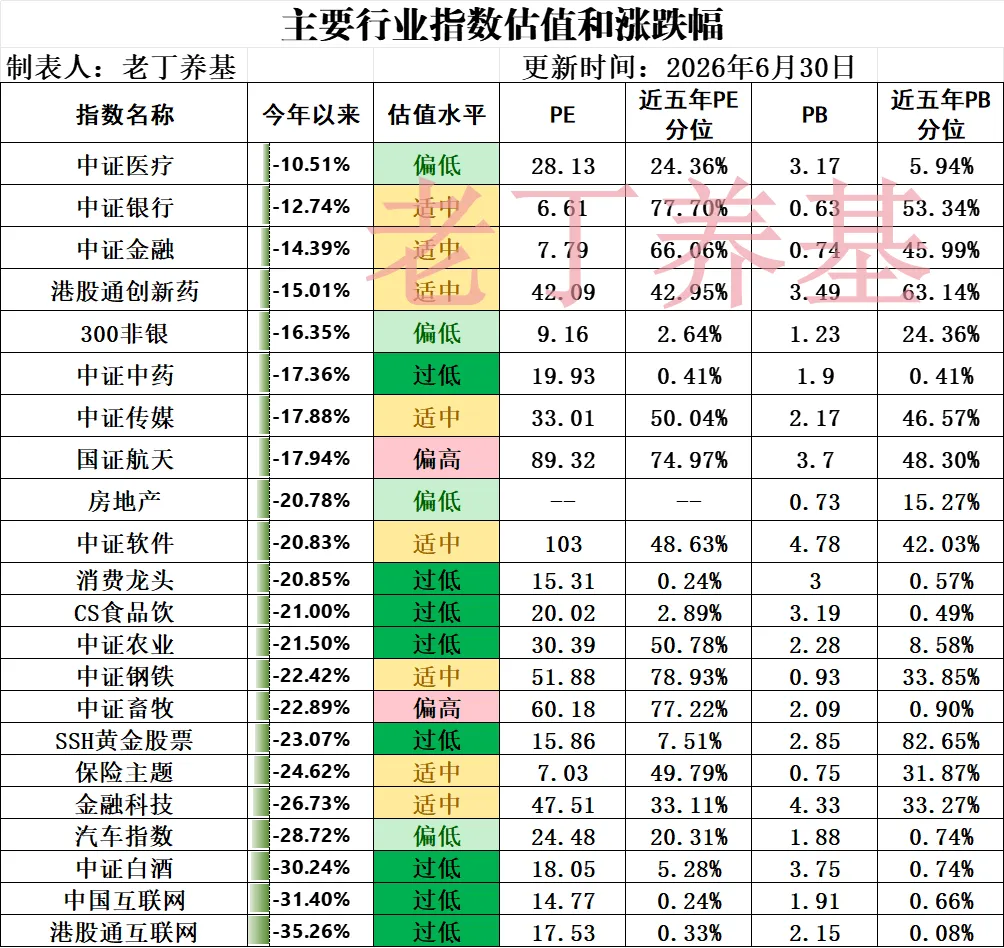

中证白酒跌了30.24%,保险主题跌了24.62%,CS食品饮跌了21%,消费龙头跌了20.85%,房地产跌了20.78%,中证银行跌了12.74%,中证医疗跌了10.51%,生物医药跌了7.62%,CS创新药跌了4.35%。

老丁觉得,这背后反映的是经济新旧动能切换在资本市场的直接映射。AI算力、国产替代、半导体自主可控——这些不是概念,是真金白银的产业趋势。

国际半导体产业协会(SEMI)发布数据显示,全球半导体设备一季度出货额365.5亿美元,同比增长14%,创历史单季新高。半导体设备国产化率在2026年初突破了35%的关键临界点,而2024年才约15%。

最新的6月PMI数据也显示出,高技术制造业的强劲。6月高技术制造业PMI为53.5%,比上月上升0.6个百分点,明显高于制造业总体。装备制造业PMI为52.5%,比上月上升0.4个百分点。

有基本面支撑的上涨,和纯粹的概念炒作,区别就在这里。

03 估值水平:科技确实贵,但不意味着不能涨

看完了涨跌幅,老丁再带大家看另一组数据——估值。

科创50的PE是249倍,PE近五年历史分位(下同)99.91%。科创芯片PE是318倍,分位99.89%。半导体材料设备PE是216倍,分位99.91%。PB也基本都顶到了历史天花板。

另一边,中证白酒PE只有18倍,分位5.28%;消费龙头PE 15倍,分位0.24%;300非银PE 9倍,分位只有2.64%。

一边是99%+的分位,一边是不到5%的分位。同一个市场,估值差得像两个物种。

看到这里,很多朋友可能会说:“老丁,科技股都这么贵了,是不是该赶紧跑?消费医药这么便宜,是不是该去抄底?”

老丁的看法是——别急,事情没那么简单。

老丁认为:估值高从来不是下跌的充分条件,估值低也从来不是上涨的充分条件。

科技行业,尤其是正处于产业爆发期的科技行业,传统估值体系经常会失效。249倍的PE,放在传统行业里确实是天方夜谭,但放在半导体、AI这些赛道里,市场定价的逻辑不是“现在赚多少钱”,而是“五年后能赚多少钱”。如果产业趋势持续、业绩高增长不断兑现,高估值可以通过时间消化;反过来,如果产业趋势证伪,再低的估值也能跌得更低。

中证白酒PE 18倍,便宜吗?从历史分位看确实便宜。但2021年它PE到过60倍以上,那时候大家也觉得“消费永远涨”。后来的故事大家都知道了——跌了四年,估值从60倍杀到18倍,便宜了还能更便宜。

所以老丁愚见:估值分位只是个参照物,不是绝对的买卖信号。

再往深了说,科技行业的估值逻辑和传统行业完全是两回事。很多半导体、AI公司正处于大规模研发投入期,利润被费用严重侵蚀,PE虚高是常态。等研发成果商业化、规模效应释放,利润可能大幅跃升,届时PE自然就降下来了。

市场给科技股高估值,本质上是在为“不确定性”定价——有人觉得是泡沫,有人觉得是未来。谁对谁错,最终看的是产业趋势能不能兑现,不是看PE分位到没到99%。

所以,对于当前科技板块的高估值,老丁的观点是:警惕是必要的,但没必要自己吓自己。真正需要关注的核心指标,不是PE多少倍,而是接下来几个季度的业绩能不能持续超预期,国产替代进程能不能继续推进,AI商业化落地能不能形成正向循环。

04 下半年基金投资几点思路

说了这么多数据,最后聊聊基金投资。以下纯属个人思考,仅供参考。

第一,科技还能不能追?

老丁觉得,科技仍是下半年的主线,但不能再无脑追了。当前资金在硬科技板块的交易拥挤度已经很高。如果之前没上车,现在重仓追进去,风险收益比不太划算。

更合理的做法是:已经在车上的,可以继续持有,但要设好止盈线;还没上车的,等回调分批介入,或者通过定投的方式慢慢布局。

第二,被冷落的板块要不要抄底?

消费、医药这些板块,估值确实便宜,但便宜不等于马上会涨。

当前的经济宏观数据,很难支撑这些行业板块马上起飞,大概率还是震荡,搞不好还会继续下行。

老丁觉得,这些板块可能还需要更强的经济复苏信号才能真正反转。如果想分散布局,建议用“小仓位+长周期”的思路,做好打持久战的准备。

第三,宽基ETF可能是更稳妥的选择。

上半年行业分化太极端,选错行业的代价太大。如果看不准方向,宽基ETF可能是更省心的选择。沪深300、中证A500这类大盘宽基,虽然弹性不如科创,但胜在稳健。创业板和科创板的宽基ETF,可以作为卫星仓位来配置。

第四,定投是普通人的好朋友。

老丁一直说,普通投资者最大的优势不是信息,而是时间。与其纠结于“明天涨还是跌”,不如制定一个长期的定投计划,用时间换空间。尤其是在当前分化如此极端的市场环境下,定投可以帮助平滑波动,避免在高位一把梭哈。

总结一下:

2026年上半年,A股交出了一份“冰火两重天”的成绩单——科创50涨64%,上证50跌1.38%;半导体涨170%,白酒跌30%。这是AI产业趋势与宏观弱复苏博弈下的极致分化,是经济新旧动能切换在资本市场的真实映射。

老丁认为,下半年的关键词可能是“分化中寻找确定性”。科技仍是主线,但内部会剧烈分化,资产大概率会逐渐从单纯讲故事的板块,集中到有实打实正式业绩的企业板块,结构性行情,估计会持续;而传统板块虽然估值够低,但反转可能还需要时间。对普通基金投资者来说,与其赌方向,不如做好均衡配置,多元资产配置,用定投穿越波动。

好了,今天就聊到这里,感谢大家阅读。以上只是老丁的一家之言,不一定正确,不构成投资建议。

如果你觉得有用,记得关注、点赞、评论、转发哟,在此先谢过!让我们结伴而行,一起学习进步,一起慢慢变富。

(风险提示:相关观点和数据仅为个人学习研究分享,仅代表个人不成熟不一定正确的观点,不保证数据准确,不构成任何投资建议。市场有风险,投资需谨慎。)