钼、钒、铬、锰、钴、钨今日行情(2026.07.01)

- 2026-07-01 16:00:10

掌上行数链

行情参考

日期

2026.07.01

今日导读

钼价、钒价维稳持平,铬价窄幅僵持,锰价盘整运行,钴价小幅上涨,钨价普遍承压。

今日价格总览

▲ 上涨

钒氮合金、金川钴

▼ 下跌

APT

— 稳定

钼铁、钒铁、片钒、铬系、锰系、钨铁

品种

规格

地区

价格

涨跌

钼

钼铁

60B

江苏

32.0-32.5万元/吨

—

钒

钒铁

50

江苏

8.3-8.5万元/吨

—

片钒

-

陕西

7.3-7.4万元/吨

—

钒氮合金

-

湖南

11.2-11.4万元/吨

▲0.1

铬

高碳铬铁

普硅

江苏

8350-8500元/吨

—

中碳铬铁

60C2

内蒙古

12200-12400元/吨

—

低碳铬铁

60C0.25

江苏

13000-13100元/吨

—

微碳铬铁

60C0.1

江苏

13100-13250元/吨

—

微碳铬铁

60C0.06

江苏

13400-13650元/吨

—

锰

电解锰

-

江浙

17800-17900元/吨

—

高碳锰铁

65C7

江浙

5350-5450元/吨

—

高碳锰铁

75C7

上海

6200-6300元/吨

—

中碳锰铁

75C2

广西

7350-7400元/吨

—

低碳锰铁

80C0.4

江浙

9800-9850元/吨

—

钴

金川钴

-

上海

38.5-39.0万元/吨

▲0.2

钨

钨铁

70%

江西

74-78万元/吨

—

APT

-

江西

72-74万元/吨

▼1

今日行情解读

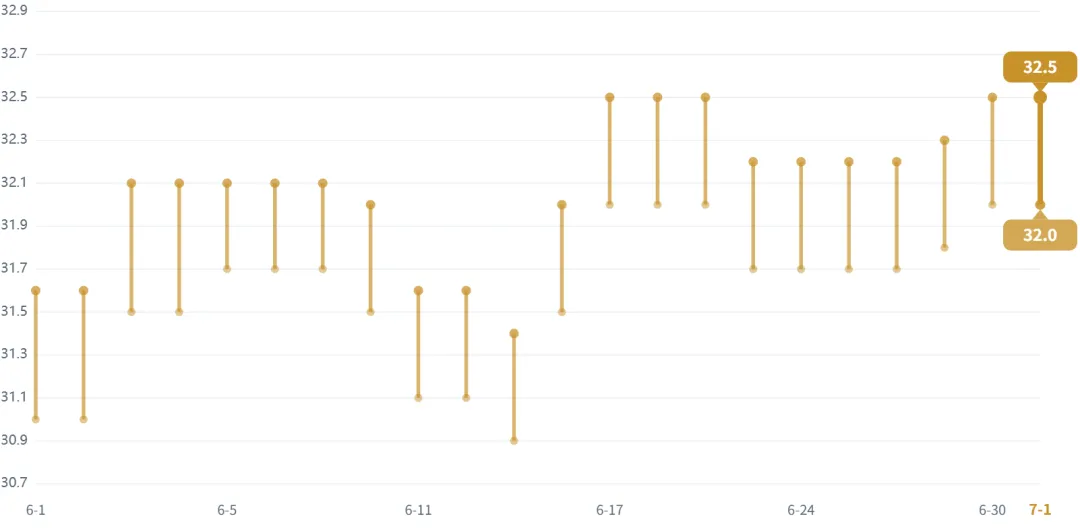

钼系:维稳持平,市场基本维持高位震荡的运行态势

高位震荡

钼铁招标价格区间较上一交易日基本不变,主要为31.8-32.5万元/吨。

供给端:钼原料内外盘偏强共振,矿山也无让利出货意愿,使得成本支撑坚挺,冶炼厂普遍保持挺价情绪。

需求端:7月逐步进入钼的传统消费淡季,6月末下游完成刚需补库后,询盘采购意愿有所下降,需求端暂时进入阶段性修整。

近期,买卖双方进入激烈的价格博弈阶段,订单增速有所放缓,市场观望情绪有所增加,下游暂无新增动力推动价格继续拉涨。

综合判断:短期内钼市或延续高位震荡的运行状态。

钼铁价格区间走势图

单位:万元/吨

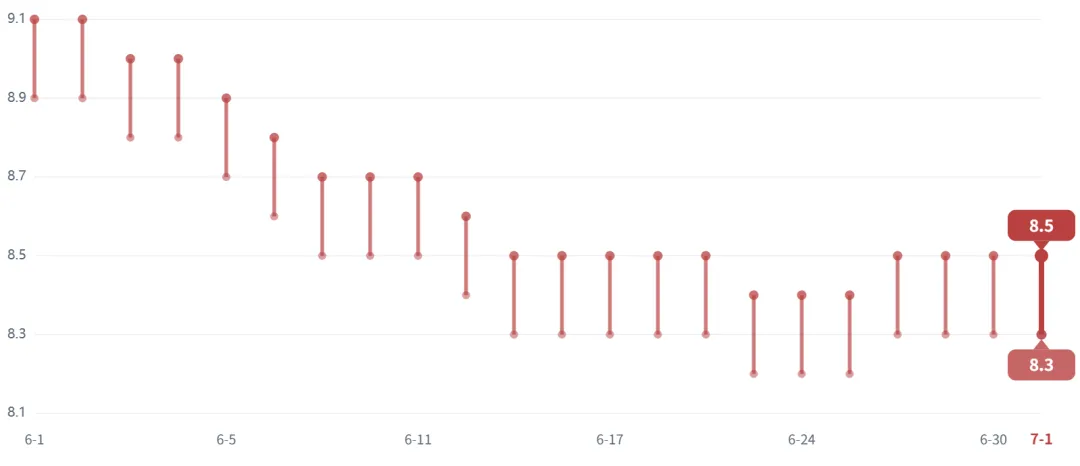

钒系:维稳持平,市场呈现稳中趋强的运行态势

稳中趋强

供给端:6月行业阶段性减产,使得市场现货的流通货源有所收紧,而头部企业优先排产储能级高纯钒,分流了原本用于生产普通钒合金的原料产能,导致产品结构性挤压效应显现,限制了钒价下行空间,持货商普遍低价惜售。

需求端:钢厂补库节奏相对积极,尤其是钒氮合金刚需回升明显,同时6月末多个大型储能项目集中释放了大量高纯钒采购需求,直接缓解了此前供过于求的压力。

近期,钒价回升主要是储能需求释放、供给端阶段性收紧以及挺价情绪升温共同作用的结果。

综合判断:短期内钒市或维持震荡偏强的运行格局。

钒铁价格区间走势图

单位:万元/吨

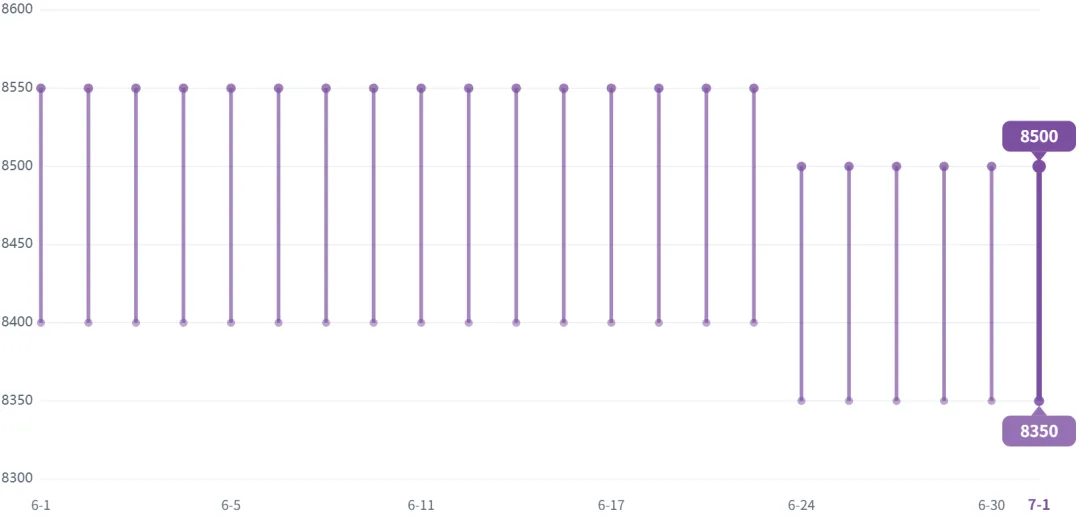

铬系:弱稳持平,市场整体维持弱势运行态势

窄幅僵持

供给端:整体供应相对宽松,但前期抛压释放后,多数厂家不愿继续大幅降价出货,阶段性守住了价格底部。

需求端:下游不锈钢厂减产预期逐步落地,市场暂无大规模集中采购动作,整体成交情况一般。

近期,供需双方进入观望博弈阶段,市场交投基本维持低活跃度弱平衡状态。

综合判断:短期内铬市或维持窄幅僵持的局面。

高碳铬铁价格区间走势图

单位:元/50基吨

锰系:弱稳持平,市场基本延续盘整运行的态势

盘整运行

锰铁:

供给端:整体投产节奏平稳,因部分产区成本倒挂、行情偏弱,6月末未有新增产能落地,大部分产能的投产节奏延后,而高成本支撑下,厂家进一步让价出货的意愿偏低。

需求端:下游钢厂刚需采购为主,没有出现大幅放量或断崖式下滑的情况。

近期,尽管钢厂对锰铁的压价意愿整体偏强,但实际压价空间已被大幅限制,难以带动锰铁价格出现趋势性下跌。

电解锰:

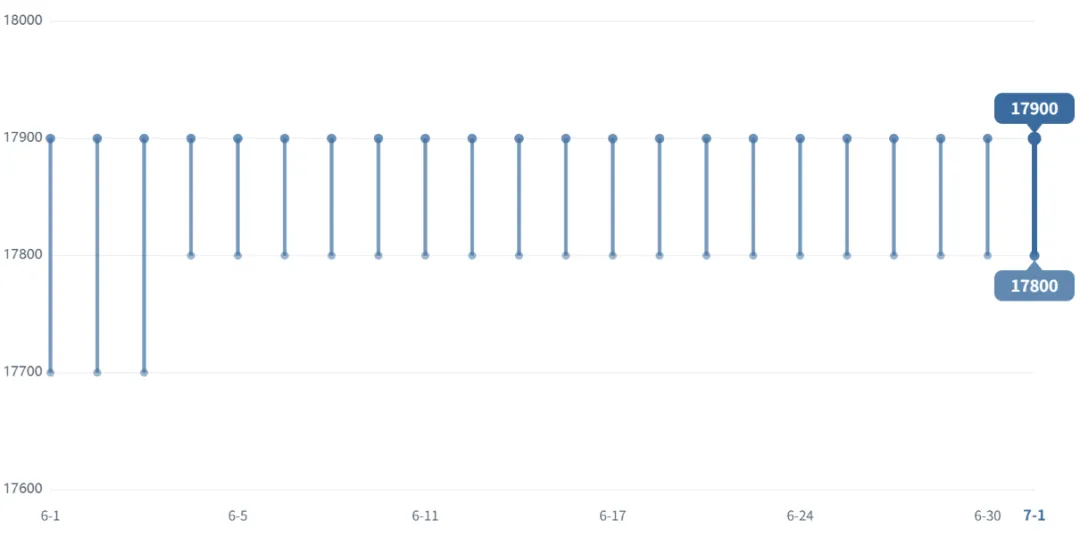

主流地区生产厂家电解锰(Mn≥99.7%)报价区间约为17700-17900元/吨。

供给端:主产区开工率基本维持正常水平,无集中检修或大规模限产情况,整体货源供给宽松,但成本仍有支撑,主流大厂挺价意愿仍存。

需求端:下游钢厂成品订单疲软,采购端仅维持刚需零星补货,对高价货源接受度差,普遍存在压价倾向。

当前,现货价格重心已处于成本线附近,钢厂很难推动电解锰招标价格出现大幅下调,更多是局部的小幅调整。

综合判断:短期内锰市或维持窄幅偏弱的盘整态势。

电解锰价格区间走势图

单位:元/吨

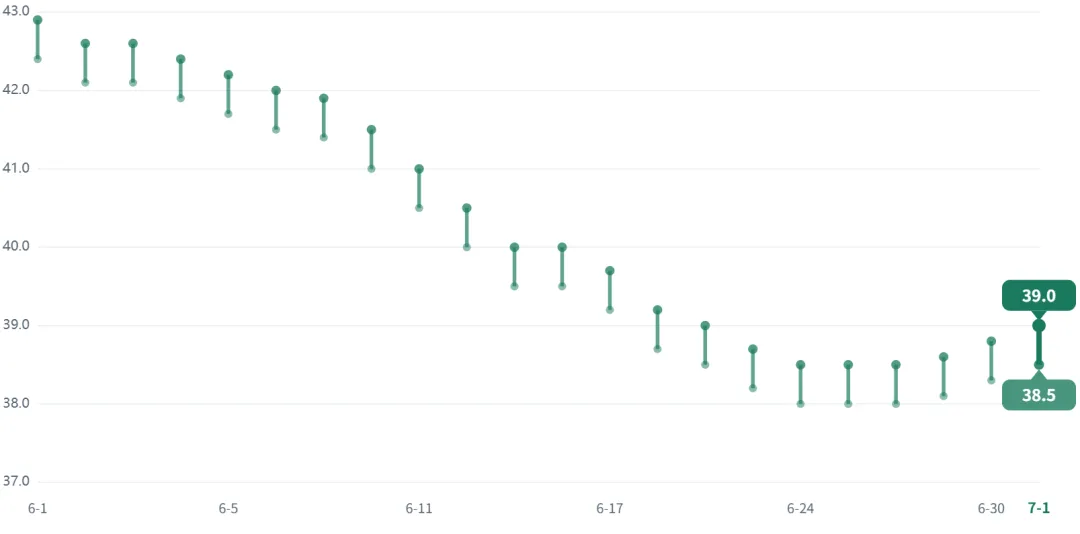

钴系:小幅上涨,市场基本维持震荡趋稳的运行状态

小幅上涨

昨日国内钴基准价约为38.04万元/吨,较本月初下跌10.20%,MB标准级钴报价25.65-27.00美元/磅(约38.40-40.43万元/吨),MB合金级钴(99.8%)报价27.25-30.50美元/磅(约40.80-45.67万元/吨)。

供给端:经过前期抛压释放,主流矿商对钴中间品报价基本持稳,使得冶炼厂低价出货意愿大幅降低,持货商挺价情绪增强。

需求端:二季度,下游动力电池、3C消费电子基本处于传统淡季,企业持续去库存,刚需采购整体偏弱,因而,压制了钴价反弹的动力。

进入7月后,市场预期下游将逐步开启旺季前的零星刚需补库,部分企业在低位少量拿货,使得需求端边际有所改善,供需博弈进入短暂平衡状态。

综合判断:短期内钴市大幅涨跌动力不足,或以趋稳运行为主,直到9月份消费电子及动力电池旺季补库全面启动后,才会打破当前格局。

金川钴价格区间走势图

单位:万元/吨

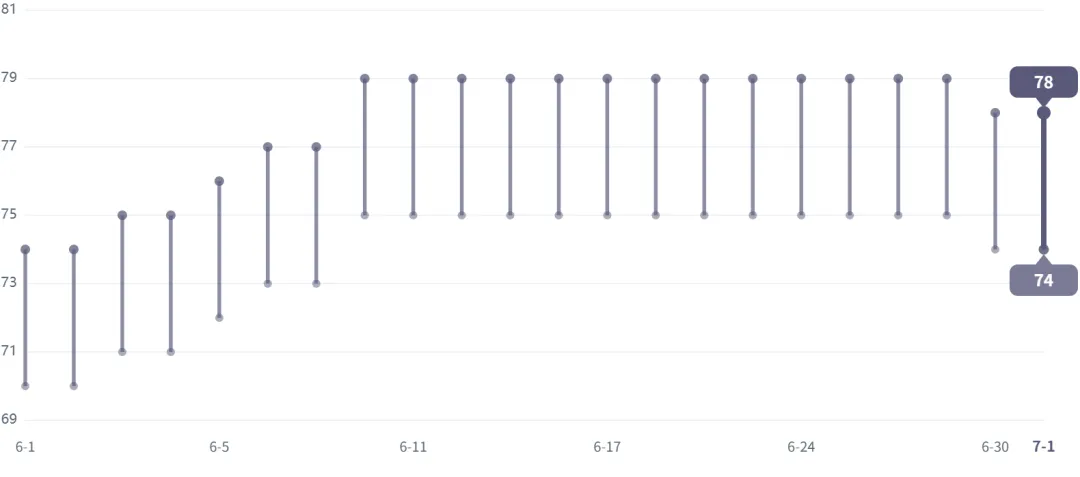

钨系:普遍承压,市场整体呈弱势震荡走势

震荡偏弱

供给端:供给仍维持阶段性宽松态势,矿山出货意愿提升,场内流通货源明显增多,使得原料议价重心承压下移,并带动部分钨系产品价格小幅回落。

需求端:6月末下游硬质合金、刀具等传统消费领域需求复苏动能相对疲软,终端订单释放不畅,企业多维持按需小单采购。

6月末市场缺乏明确的正向驱动,叠加部分地区强降雨等季节性因素,贸易商和生产企业普遍采取观望策略,市场情绪以偏空氛围为主。

综合判断:短期内钨市或延续震荡偏弱的格局。

钨铁价格区间走势图

单位:万元/吨

免责声明:本文信息均来源于对公开资料或行业资讯的梳理,我司对信息的准确性和完整性不作任何保证,且不构成贸易交易的要约或买卖建议,贸易交易者据此作出的决策及结果与本公司无关。

图/文:周欣怡 孔晨鸽 高睿

一审:孔晨鸽

二审:周欣怡

三审:高睿

关于我们

“掌上行数链”平台前身系“铁合金掌上行”平台升级而来,运营主体公司为掌上行数链(江苏)科技有限公司,主要业务板块为:铁合金、铝合金、镁合金。掌上行数链是专业的铁合金供应链产业平台,以无锡、张家港为中心辐射全国,开创国内铁合金工厂库存管理新模式。

供应链金融 + 厂库管理(独家模式)

通过供应链金融服务,为铁合金厂代采的锰矿、铬矿直接存放铁合金厂厂库,为铁合金厂降低原料采购成本,合金出炉后在厂库进行融资或换矿石,从根本上解决了合金厂的生产资金压力,是国内唯一可以提供该项服务的公司。

集采分销

为铁合金厂降低销售成本,为贸易商降低采购成本。

铁水联运

为贸易环节降低物流成本,与多家钢厂合作有效解决贸易商供货账期难点。

权威检测合作

与中国检验认证(集团)有限公司(CCIC)达成了战略合作,铁合金厂、贸易商通过委托掌上行数链检测铁合金产品,可以享受大客户检测价格,同时享受高效、权威、准确的检测服务。

贸易代采

推出的贸易代采模式,铁合金厂、贸易商支付20%的保证金,即可通过掌上行数链采购矿石及合金。

掌上行数链独创的铁合金供应链新模式,通过整合产业资源、金融资源、市场资源,已经成为国内铁合金领域数字化管理供应链标杆平台。

掌上行数链无锡仓库

往期回顾

邮箱|thjzsx@163.com

电话|13621979988(同微信号)

13681901188(同微信号)

13052528885(同微信号)

021-63138889

地址|江苏省无锡市天港路2号3-4层(无锡西站物流园区)

江苏省张家港市保税区纺织原料市场2楼201室

上海市浦东新区浦东南路360号新上海国际大厦1603室