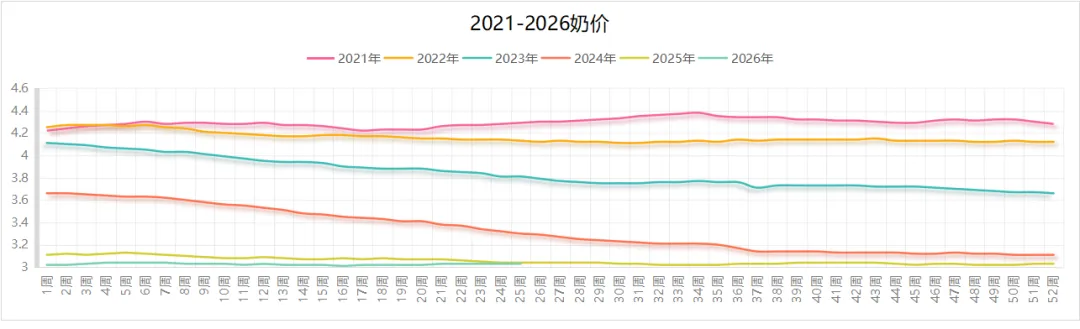

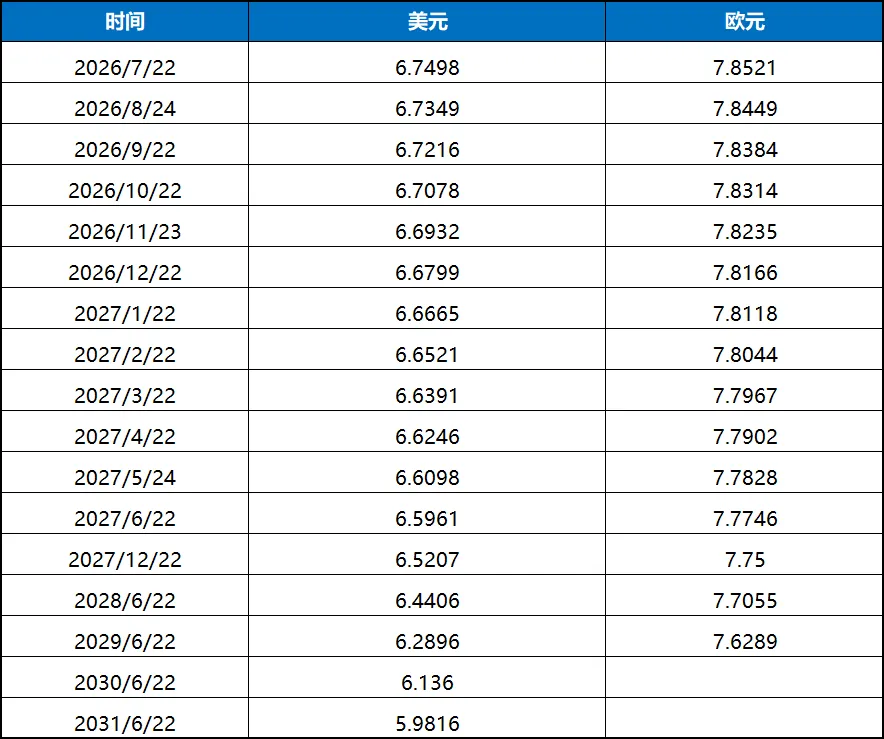

农业部统计截至6月18日,内蒙古/河北等11个生鲜乳主产区合同内外平均收购价格3.03元/公斤,环比持平,同比下跌0.3%。(注意:农业部收集数据主要为规模化牧场长协价格为主,和市场最关心的合同外现货奶价有较大差距,请参考该数据时注意)(2)国内主要银行远期锁汇参考:

1. 中国经济数据:(1)6月27日国家统计局:1–5月规模以上工业企业利润,总利润:31439.6亿元,同比+18.8%,盈利持续修复;营收:56.5万亿元,同比+3.7%;5月末资产负债率58.2%(同比+0.3pct)新动能、高端制造成为盈利核心支柱,传统原材料行业同步回暖;但服务和消费行业数据不佳,经济冷热不均严重加剧;(2)6月26日,外汇局公布5月国际收支货物与服务贸易数据:其中货物+服务进出口总规模:47320亿元人民币出口25982亿元、进口21338亿元,贸易顺差4644亿元美元口径:出口3799亿美元、进口3120亿美元,顺差679亿美元,外贸顺差维持高位。2. 美/欧/日/韩经济数据:(1)美国经济分析局公布的数据显示,5月个人消费支出(PCE)物价指数同比上涨4.1%,高于4月的3.3%,也是近三年来首次重新突破4%。能源价格上涨成为推动整体通胀回升的重要因素核心PCE物价指数同比上涨3.4%,较前值3.3%进一步走高,创下2023年10月以来最高水平;(2)6月25日BEA一季度GDP终值:2026Q1实际GDP年化环比增速:2.1%,较二修值上修0.5个百分点,经济韧性超预期;其中个人消费支出:+0.5%(拉动0.37pct),消费走弱;非住宅固定资产投资:+10.6%(拉动0.82pct),AI算力、设备投资为核心驱动;住宅投资:-7.8%,连续5个季度下滑,高利率压制地产。

3. 热点区域近况:(1)美伊及中东:美伊和平备忘录签署后,美以黎紧接签订停火协议,但周末随着伊再次对商船发动打击,美立刻轰炸伊朗导弹基地作为回击,协议的约束是脆弱的;(2)俄乌战事:整体呈现东线地面俄军稳步推进、双方全域纵深互袭、西方持续加码援乌、和谈分歧巨大的胶着消耗格局,前线与后方界限完全模糊。

4. 国内合同外生奶及喷粉情况:奶价保持3元以上位置,社会喷粉无利可图,乳品企业继续促销宁愿以终端产品形式消化。

5. 国内主要企业动态:终端液奶价格厮杀激烈,二季度主要乳企利润堪忧。

6. 新西兰主要厂家/产地动态:主要乳企新西兰总部大幅度裁员,集中力量于原料类产品。

7.国际行业/产地动态:随着下半年奶源更多的被用于奶酪+蛋白的加工,美国的脱脂奶粉和黄油价格连续反弹。

8. 本周GDTPulse结果:奶粉乳脂如期回落。

9.欧美乳品期货表现:美欧市场跟上周截然相反,欧强美弱格局明显,但两地乳清粉价格均走软。

10.原油:美对伊60天豁免出口限制政策发力,数千万桶原油涌入市场,油价大跌。

11.棕榈油:原油下降压力和厄尔尼诺导致棕榈油减产效应交织,棕榈油价抄跌反弹。

11. 白糖:后半周亚洲干旱天气预期发酵,空头集中止损,资金集中推涨外盘,国内价格随外盘反弹。

13. 全国玉米平均价格2.49元/公斤,周环比持平,同比涨0.8%;主产区价格2.33元/公斤,环比跌0.3%;主销区2.53元/公斤,环比持平;豆粕均价3.19元/公斤,周环比跌0.6%,同比跌4.8%。

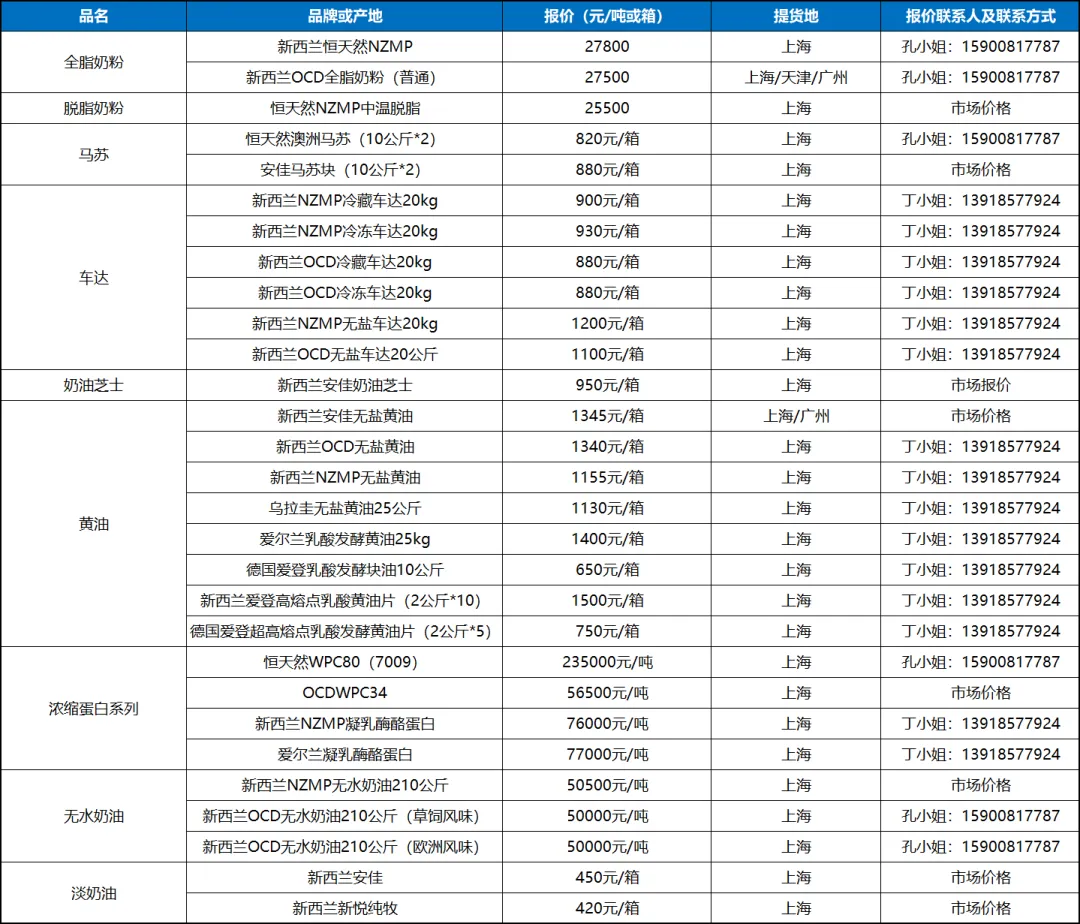

全脂奶粉:本周进口全脂奶粉下滑不停,周二随小拍跌破28000元每吨关口,后半周受期货价格提振围绕27500一线波动;国产全脂奶粉近期受到进口粉下压冲击,各线品牌开始回调,一线品种重回27000一线。

脱脂奶粉:进口脱脂奶粉跌跌不休,由于年初至今平均到货成本在24000一线,预计现货价格回落仍有空间;国产粉随奶价上行逐步稀少,较为坚挺。

黄油:新西兰黄油低位震荡,餐饮黄油坚持不跌破1300元一线,给予市场些许信心;国产黄油短期仍未止跌,各线品牌抛货频频。

无水奶油:进口无水奶油围绕50000元一线震荡,由于下产季整体供应受限,表现抗跌,但上冲也乏力;国产无水奶油库存较多,据称主副龙头均有量有价咨询市场。奶油芝士:新西兰奶油芝士再度紧俏,据称下产季有涨价动力,国内某外资大厂集中采购现货加剧市场紧缺,相形之下,澳洲系貌似库存不小,各品牌时有低价面市;国产奶油芝士貌似并未能分享市场成长,原制/再制均低价充斥,其中产品线单调的新入市场品牌压力较大。

车达马苏:餐饮奶酪毫无起色,价格随原料奶酪走低,期待暑期市场能有所改变。

乳糖和乳清粉:乳清乳糖现货突破16000,前期偏少的到货量还是给予市场上行动力。

浓缩蛋白类各品种:WPC95/80供应紧缺毫无改观,营养品和婴配粉/食品加工企业不得不接受目前外盘的报价;MPC80/70价格坚挺,部分WPC企业改用MPC给予市场新活力;酪蛋白盐除酪钙外,毫无起色;RC现货有所松动,由于前期工厂库存较多,部分企业转售市场造成现货价格走低。

稀奶油:淡奶油市场低迷难改,进入年度最淡的季节,尤其茶饮各大户夏季主要以水果为主题材料,更是降低了奶油类的消耗,龙头乳企的临期新西兰产品满市场抛货未消,价格直逼200元水平,加剧了市场其它品牌的出货压力;冷冻稀奶油未见起色,今年新入深加工的各类企业均有货待销,价格下行难免。

UHT奶:生奶价格持续稳定在3元以上,北方近期的低温使得奶价上涨未如往年剧烈,不过随着南方梅雨季节结束,后期继续冲高是大概率事件。