磷酸二铵 | 六月“翘尾”收官 七月行情步入“观望窗口”

- 2026-07-02 16:00:10

全文1245字3图,预计阅读需4分钟

导语

月内磷酸二铵指导价两度上调,累计涨幅达700元/吨,市场信心受到明显提振,业者挺涨情绪浓郁,价格重心稳步上探。不过,当前正值需求淡季,新单采购节奏迟缓,下游采购心态仍显谨慎。六月落幕,七月启程,距离秋季备肥启动尚有时日,磷酸二铵需求将进一步转淡,市场或延续观望氛围,重点关注下游需求释放的实际节奏与启动节点。

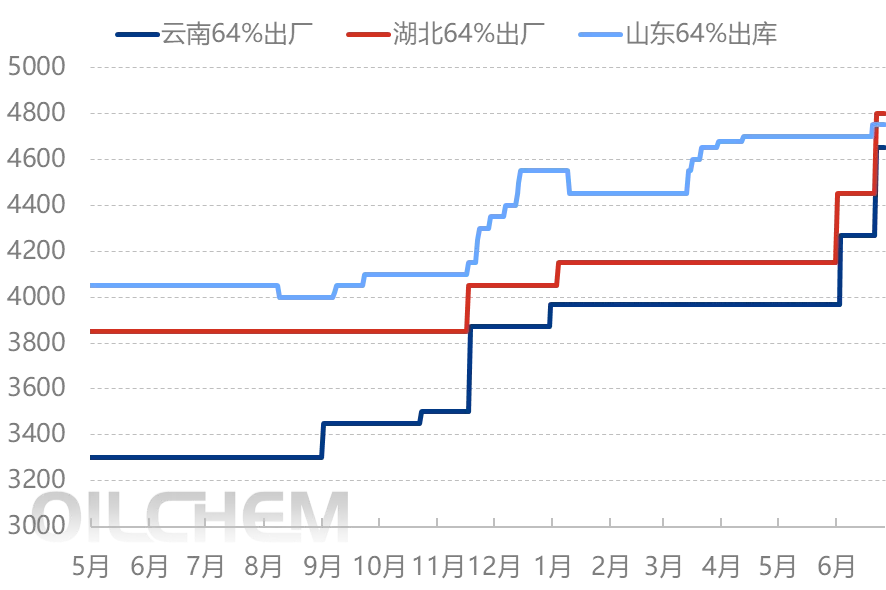

图1 2025-2026年磷酸二铵市场价格走势(单位:元/吨) |

|

6月,国内磷酸二铵市场偏强整理。月初,上月末晚间公布的指导价上调300元/吨,但因原料硫磺价格继续大幅攀升,企业成本压力持续加重,多数企业仍在等待平价硫磺资源到位,新单签订意愿不高。受指导价上调影响,市场观望氛围加重,贸易商多暂不报价,下游采购情绪谨慎,需求端表现持续疲软。随着少量平价硫磺陆续到厂,一定程度上保障了原料供应,部分企业逐步启动签单,但实际成交氛围改善有限。

中旬,原料硫磺价格虽有回落但仍稳居高位,企业综合生产成本依旧偏高。市场整体观望情绪延续,整体交投略显僵滞,但因市场现货资源有限,业者仍存较强挺价意愿,价格底部支撑稳固。随着指导价格再度上调400元/吨,市场情绪受到提振,贸易商普遍选择暂缓报价,挺涨情绪浓郁。

进入下旬,陆续有企业公布新价,湖北地区64%出厂价格涨至4800-4850元/吨,实单商谈。市场情绪面支撑明显,价格重心稳步上探,但实际成交并未同步回暖,下游需求端跟进乏力,新单放量有限,买卖双方博弈持续,市场整体仍处僵持格局。

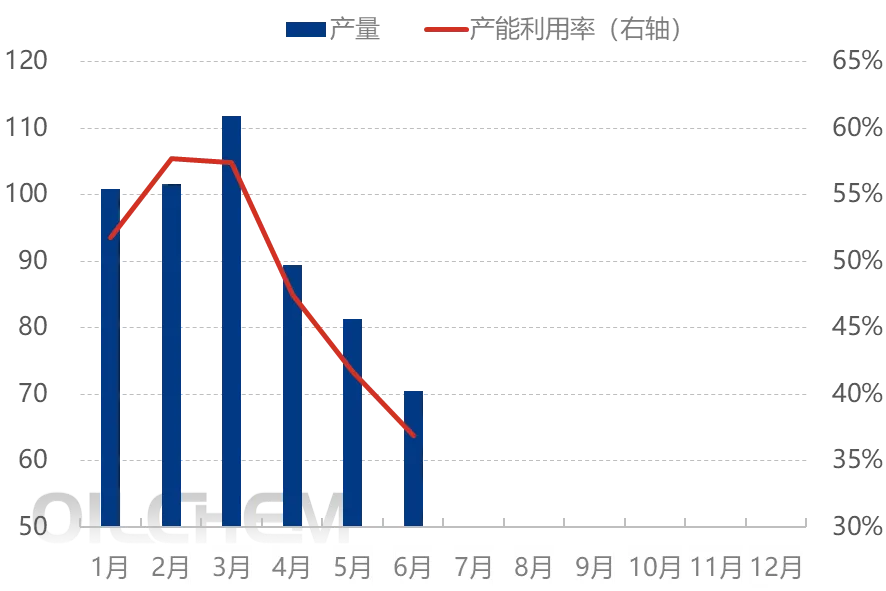

图2 2026年磷酸二铵月产量&产能利用率复合走势图(万吨,右轴:%) |

|

据隆众资讯数据统计,6月,国内磷酸二铵装置产量为70.51万吨,环比上月继续减少10.73万吨,降幅达13.21%,同比则下滑30.07%。本月产能利用率仅为36.88%,环比减少4.84%,同比下降16.62%,目前开工水平已处于历史相对低位。当前正值需求淡季,而原料成本持续高位运行,叠加部分企业新增检修,行业整体开工负荷进一步走低。虽然平价硫磺资源在一定程度上为原料端提供了支撑,但内需表现持续疲软,加之年内出口几乎无望,短期市场难见明显提振。预计下月企业开工负荷或有小幅波动,整体仍将维持在较低水平。

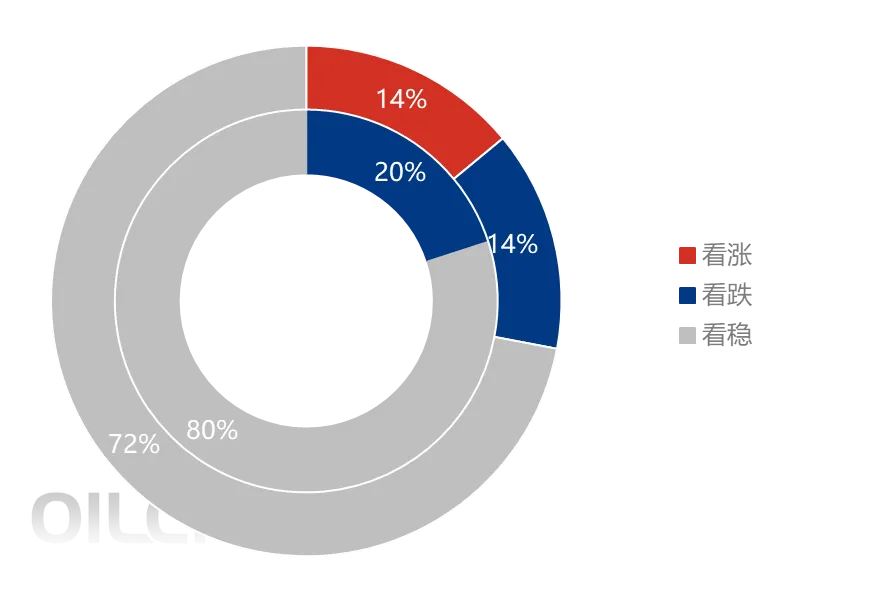

图3 磷酸二铵市场观点调研(%;内圈6月,外圈7月) |

|

国内磷酸二铵市场参与者对7月走势的调研结果显示:72%看稳,14%看涨,14%看跌。看稳者心态为:需求释放力度有限,新单跟进节奏一般但市场现货有限且秋销刚需预期仍存,价格涨跌空间均有限,或保持坚挺运行;看涨者心态为:企业跟进最新指导价实施调涨,市场补货成本高企加之现货流通也较为有限,价格仍存一定上行可能;看跌者心态为:需求偏弱,下游采购节奏迟缓而随着后续市场到货量增加,低含量57%价格将承压,不排除出现与出厂价倒挂的风险。

综合来看,原料价格短期内下行空间受限,企业综合成本持续偏高,但因需求淡季,市场观望氛围或将延续,下游操作更趋谨慎,多选择随行就市,价格大概率维持高位盘整,重点关注终端需求释放节奏及政策面动态。

点击下方名片关注,即刻获取产品行情▼

免责声明:隆众资讯提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户做出的任何决策与隆众资讯无关。

【查资讯、看数据,请拨打24小时服务热线:400-658-1688】

⇊点击下方阅读原文获取更多资讯~

转发分享观点 好看就点在看