【兴证策略】历轮科技行情中,调整的时间与空间有多少?

- 2026-07-03 00:00:06

【兴证策略】历轮科技行情中,调整的时间与空间有多少?

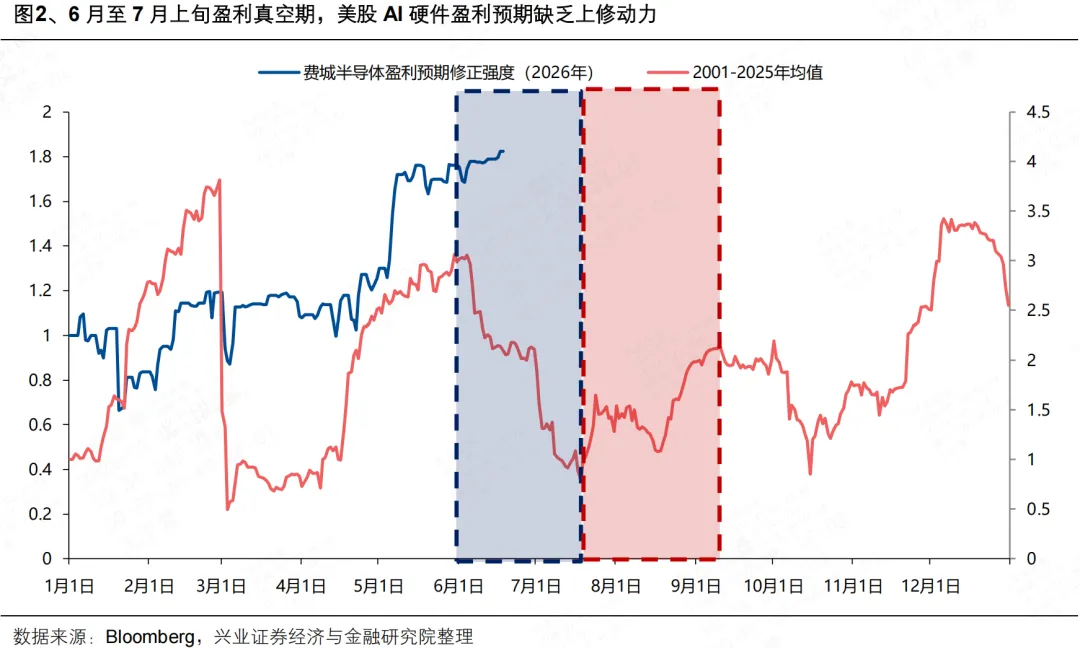

因此,我们可以得到结论,除非是历史教科书级别的系统性风险,回撤幅度10%、为期30天已经是一个比较充分的时间和空间。 而对于本轮全球科技股调整的核心原因,我们认为依然在于交易结构的脆弱+盈利真空期(相比硬件,缺乏高频数据跟踪CSP的Capex计划和ROIC)+流动性逆风期(今晚非农),短期的波动提供了又一次布局窗口(底部关注最大回撤10%+隐含波动率>30%)。 7月中下旬,随着美股财报季对景气优势的再度确认+通胀数据确认见顶后,科技板块有望迎来新一轮上行。

而对于Meta对外租售算力这件事本身而言,我们认为不宜过度悲观地解读为算力过剩/Capex全面放缓,因为:1)这并非全新的新闻,今年5月就曾有相关报道;2)META是hyperscalers中的特殊存在,toC为主的业务导致其AI变现能力主要依托广告,其探索云业务可以提升股东回报和现金流;3)META仍有算力缺口,本周刚报道谷歌限制其访问+META与Crusoe签署协议;4)硬件需求来自于推理,而非训练侧的通货膨胀。 此外,我们quote一些海外投资者的看法供参考: 1)转型为Neocloud通常会导致资本开支增加,可参考SpaceX; 2)据DB,META是出租偏旧的非核心算力以回笼现金流,继续保留Rubin系列等高端资源以发展超级智能的长期战略; 3)据Jefferies,参考亚马逊在AWS发展初期,先建Infra以应对内部零售业务的需求高峰,随后将多余算力对外租赁,目前META仍有35%的闲置算力,转售算力将为公司提供更多的现金流去投Capex; 4)据JPM,市场本身对Meta 27年Capex预期存在较大分歧,从1750亿到2750亿,硬件分析师认为META不会削减Capex,而互联网从业者似乎更倾向于资本开支会削减; 5)据JPM,7月是HF去杠杆最剧烈的月份,今天的回调只是兑现浮盈,软件等拥挤空头的大幅上涨也和去杠杆过程中的空头回补阶段一致; 6)据MS,当前模型预测2027/2028年资本开支为1750亿/2050亿美元,主要用于支持内部产品。若Meta实质性推进对外云服务,为满足新增需求,资本开支反而存在超预期上调的动力。 美联储货币政策紧缩超预期,全球算力需求或AI大模型发展不及预期等

全球科技股波动:如何理解?如何应对? 7月“验牌”:四条线索 如何跟踪和预判AI产业趋势? 6月本土机构投资者调查结果:AI与非AI分化会收敛吗? 一些关于AI行情的有趣图表和我们的思考

使用本研究报告的风险提示及法律声明 兴业证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。 本报告仅供兴业证券股份有限公司(以下简称“本公司)的客户使用,本公司不会因接收人收到本报告而视其为客户。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估、并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果、本公司及/或其关联人员均不承担任何法律责任。 本报告所载资料的来源被认为是可靠的,但本公司不保证其准确性或完整性,也不保证所包含的信息和建议不会发生任何变更。本公司并不对使用本报告所包含的材料产生的任何直接或间接损失或与此相关的其他任何损失承担任何责任。 本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据:在不同时期,本公司可发出与本报告所载资料,意见及推测不一致的报告,本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。 除非另行说明,本报告中所引用的关于业绩的数据代表过往表现。过往的业绩表现亦不应作为日后回报的预示。我们不承诺也不保证,任何所预示的回报会得以实现。分析中所做的回报预测可能是基于相应的假设。任何假设的变化可能会显著地影响所预测的回报。 本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。 本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。未经授权的转载,本公司不承担任何转载责任。 在法律许可的情况下,兴业证券股份有限公司可能会持有本报告中提及公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行业务服务:因此、投资者应当考虑到兴业证券股份有限公司及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突。投资者请勿将本报告视为投资或其他决定的唯一信赖依据。 投资评级说明 报告中投资建议所涉及的评级分为股票评级和行业评级(另有说明的除外)。评级标准为报告发布日后的12个月内公司股价(或行业指数)相对同期相关证券市场代表性指数的涨跌幅,其中:沪深两市以沪深300指数为基准;北交所市场以北证50指数为基准;新三板市场以三板成指为基准;香港市场以恒生指数为基准;美国市场以标普500或纳斯达克综合指数为基准。 行业评级:推荐-相对表现优于同期相关证券市场代表性指数;中性-相对表现与同期相关证券市场代表性指数持平;回避-相对表现弱于同期相关证券市场代表性指数。 股票评级:买入-相对同期相关证券市场代表性指数涨幅大于15%;增持-相对同期相关证券市场代表性指数涨幅在5%~15%之间;中性-相对同期相关证券市场代表性指数涨幅在-5%~5%之间;减持-相对同期相关证券市场代表性指数涨幅小于-5%;无评级-由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。 免责声明 市场有风险,投资需谨慎。本平台所载内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他兴业证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,本平台内容仅供兴业证券股份有限公司客户中的专业投资者使用,若您井非专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本平台中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、兴业证券股份有限公司不对任何人因使用本平台中的任何内容所引致的任何损失负任何责任本平台肯在沟通研究信息,交流研究经验,不是兴业证券股份有限公司研究报告的发布平台,所发布观点不代表兴业证券股份有限公司观点.任何完整的研究观点应以兴业证券股份有限公司正式发布的报告为准。 本平台所载内容仅反映作者于发出完整报告当日或发布本平台内容当曰的判断,可随时更改且不予通告、本平台所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

Meta宣布对外租售算力,引发算力需求放缓担忧,全球科技股受此影响再度调整。

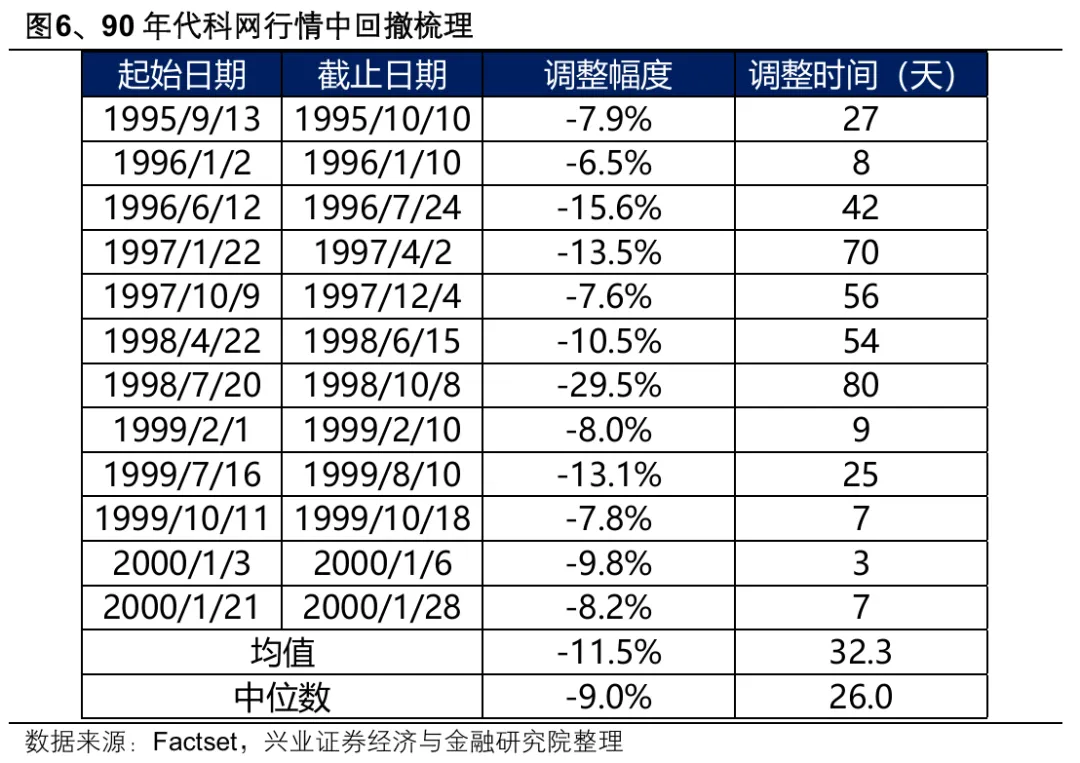

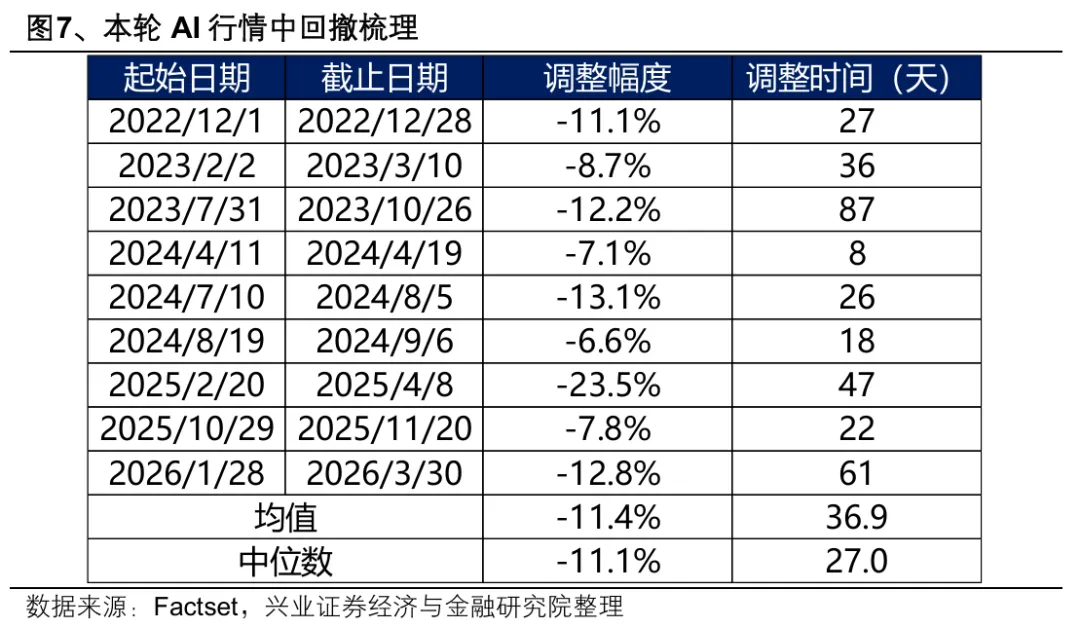

需要明确的是,纳指、美股科技股作为本轮AI行情的“发动机”和全球科技股定价的“锚”,是我们重点观测和研究的核心对象。为此,我们深度复盘95年至00年的科网行情,以及22年11月以来的AI行情中纳指的数轮回撤,寻找历史上科技行情当中调整的规律。

首先,在95年到00年长达6年、纳指涨幅超7倍的科网行情中,复盘下来事实上只有一轮超大幅回撤,即98年年中亚洲金融危机导致的幅度近30%、长达80天的调整。除此之外,历轮调整最大回撤的平均值也就仅在10%附近,调整时长平均30天。

本轮22年chatgpt发布至今的AI行情中,也仅有25年deepseek及贸易战引发的调整超过了20%,其余各轮的调整幅度平均也都在10%附近、30天左右。

风险提示

推荐阅读

壹

贰

叁

肆

伍

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。