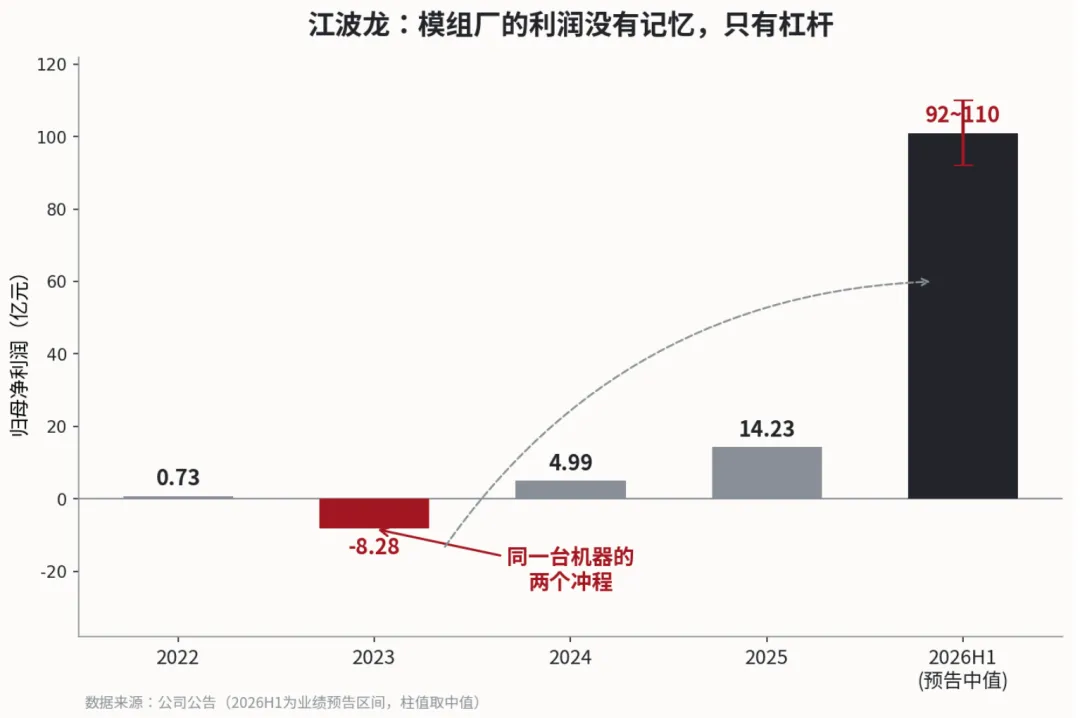

7月3日盘后,江波龙发了一份让所有人揉眼睛的预告:预计2026年半年度归母净利润92亿—110亿元,同比增长62204%—74394%。

六百多倍。

朋友圈刷屏的都是这个数字。但我今天想说的是:这个数字里,藏着两个方向完全相反的信号。看懂了这两个信号,你就看懂了下半年科技行情的分水岭。

一、先泼冷水:这100亿,是"资产负债表利润"

先把六百倍这个数字扔掉——去年上半年基数只有1000多万,接近零的分母上算百分比,没有信息量。真正值得看的是环比:Q1净利38.62亿,Q2预告中值约62亿,环比还在加速。

但比"赚了多少"更重要的问题是:这钱是怎么赚的?

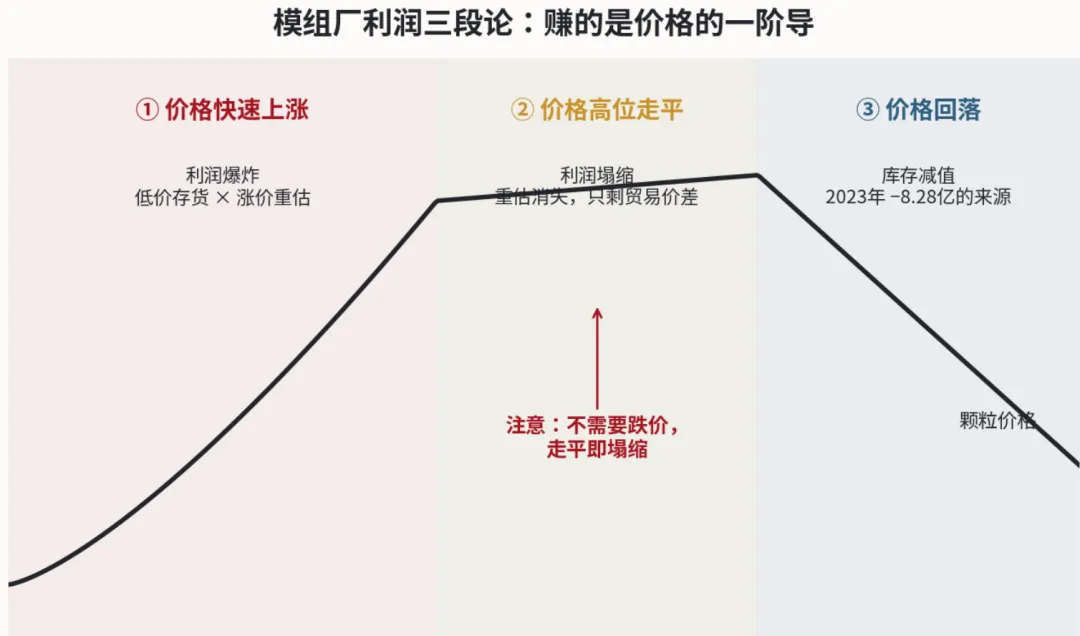

江波龙是模组厂,不是晶圆厂。打个比方:晶圆厂是磨坊,种麦子、磨面粉;模组厂是把面粉买来、揉成面团、装袋贴牌去卖的人。模组厂的利润公式很简单——

利润 ≈ 低价囤的存货 ×(卖出时的涨价幅度)

去年下半年到今年年初低价囤的颗粒,赶上这轮存储史诗级涨价,用涨价后的模组价格卖出去,中间的重估价差就是这100亿的主体。这是资产负债表利润,不是经营利润。它的可持续性不取决于公司经营得好不好,只取决于一件事:存储颗粒价格还能不能继续涨。

注意,是"继续涨",不是"维持高位"。价格哪怕只是走平(不用跌),低价存货卖完之后,利润就会立刻塌缩回模组行业薄薄的贸易价差。而一旦价格回落,等着它的是库存减值。

这不是猜测,是这家公司自己的历史:2022年赚0.73亿,2023年亏8.28亿,2024年回到4.99亿。

今天的+100亿和那年的-8.28亿,是同一台机器的两个冲程。模组厂的利润表没有记忆,只有杠杆。

所以第一个结论:为这100亿欢呼可以,为这100亿付估值要小心。 中报出来后,比利润总数更值得盯的是存货科目——如果存货规模在利润爆炸的同时急剧膨胀,说明公司在用更大的仓位赌周期延续,那是把下一次减值提前写进了资产负债表。

二、再说热话:同一份预告,验证了周期还在上行

冷水泼完,说这份预告真正的价值。

模组厂虽然赚的是价差,但它的收入必须有真实出货撑着。Q2环比+38%~84%,说明两件事同时为真:存储价格在Q2仍在陡峭上行,且下游在涨价中照单全收——需求侧没有出现价格破坏。

这就是模组厂业绩的正确用法:它自己不值得长期持有,但它是整个存储大周期最灵敏的晴雨表。晴雨表显示:AI服务器对存储的需求仍在放量,原厂产能纺锤仍然吃紧,这轮科技行情的产业基础,从长期看远没有走完。

一句话总结前两part:周期没有结束,但"谁来赚下一段的钱"正在切换。 靠低价库存吃重估的钱,Q2大概率是巅峰;接下来的钱,属于另一批公司。

三、分水岭:从"价格周期"切换到"技术周期"

半年报季是A股每年最诚实的时刻。接下来市场会做的事情很简单:拿业绩逐一验证,兑现的继续给钱,证伪的杀估值——强分化不可避免。

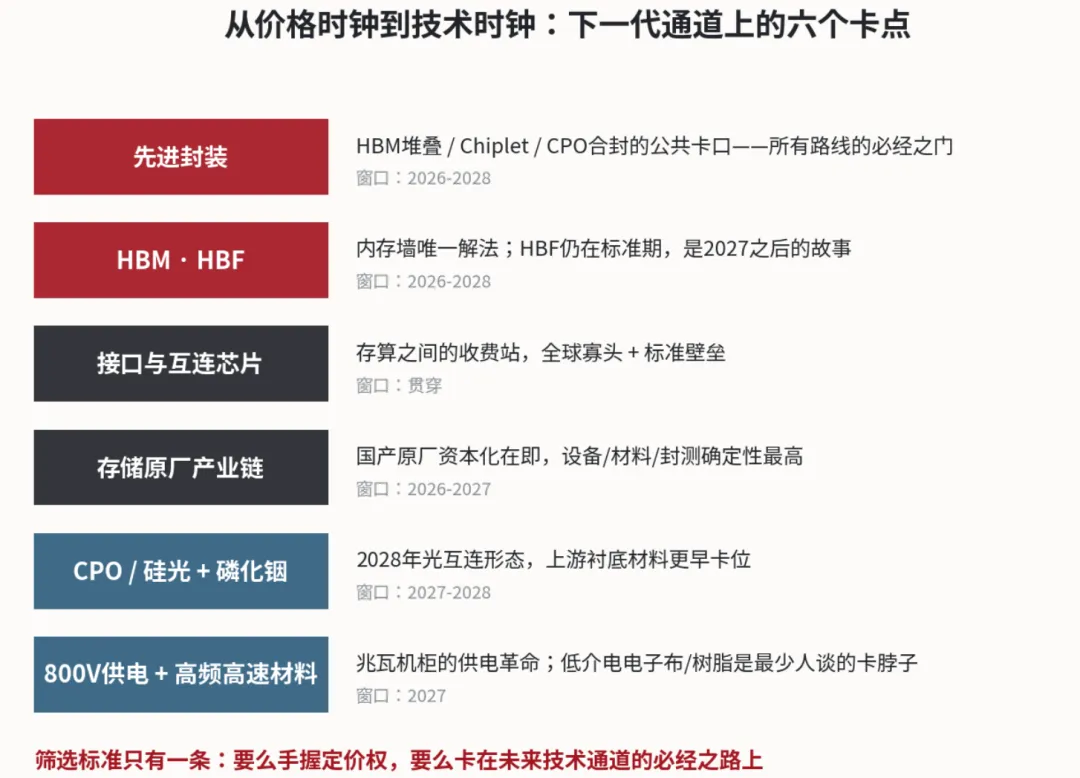

在这个分化里,我的判断是:单纯的涨价β已经被充分定价,下一阶段的超额收益,要从"价格时钟"切换到"技术时钟"。

什么叫技术时钟?价格涨跌是每个人都看得见的,但技术迭代的路线图,市场往往定价不足。而恰好,下一代技术路线现在有罕见的能见度——算力平台的迭代节奏已经排到了2028年,每一代迭代,都会重新分配一次产业链的利润。

沿着这条路线图,我认为下一波行情的主线,大概率围绕两个字:堆叠。

HBM(高带宽内存):AI芯片的内存墙是当前算力最硬的瓶颈,HBM是唯一解法,且国产突破正在路上。HBM的本质是"存储+先进封装"的结合体,它的放量会同时拉动两条链。

HBF(高带宽闪存):把HBM的堆叠思路用到NAND上,解决AI推理端的容量瓶颈。需要说明:HBF目前还处在标准和样品阶段,成熟度远不如HBM,它是2027年之后的故事——我把它列出来,是提示方向,不是提示买点。

围绕这条技术通道,值得关注的卡点板块,我点名方向(注意:是板块方向,不是个股推荐):

- 先进封装:这是最值得划重点的一个。HBM要堆叠、Chiplet要拼装、下一代CPO光电要合封——你会发现所有下一代技术路线,最后都要经过先进封装这道门。它是多条技术路线的公共卡口,国产产能稀缺。

- 接口与互连芯片:内存和算力之间的"收费站",全球寡头格局,标准壁垒极高,是硬科技里罕见的结构性高毛利生意。

- 存储原厂产业链:随着国产存储原厂陆续走向资本市场,其上游设备、材料、封测配套是确定性最高的国产替代通道。

- CPO/硅光与上游材料:2028年之后的光互连形态,磷化铟等光芯片衬底材料是更上游的卡位。

- 下一代供电架构:机柜功率冲向兆瓦级,800V高压直流已写进官方路线图,功率器件与磁性材料的价值量将非线性放大。

- 高频高速材料:低介电电子布、高频树脂——覆铜板的上游,国产化率最低、被讨论得最少的真卡脖子环节。

选择标准只有一条:要么手握定价权,要么卡在未来技术通道的必经之路上。 两者都不占的"涨价概念",这轮分化中会最先掉队。

四、横向比一比:为什么我仍然站硬科技(个人偏好声明)

有朋友问:创新药和机器人呢?

我的看法,用一个简单框架:业绩 × 催化,两个都在线才是当下的最优解。

创新药:业绩是真好,出海授权一单接一单,但短期缺一个能点燃板块的催化,属于"有业绩、等催化"。

机器人:催化是真有——特斯拉量产开启,产业叙事拉满,但订单还没落到上市公司报表里,业绩暂时看不见,属于"有催化、等业绩"。

硬科技:半年报季里唯一"业绩+催化"双在线的板块——业绩预告雷声滚滚地兑现,技术路线图明牌到2028。在这个财报密集披露的时间窗口,景气度最高、验证最直接的,依然是它。

必须强调:这是我的个人偏好和个人观点,不代表创新药和机器人不能做。 这两个板块都已经涨了不少,各自的逻辑也都成立,选哪条路,看各人的风格与耐心。

但有一类,我的态度不变:以白酒为代表的传统消费——便宜,从来不是买入的理由。静态PE低,是因为E还是昨天的E;在景气度下行的行业里,分母在缩,静态PE低,动态PE不一定低。用便宜去接一个还在下坠的分母,接住的往往不是价值,是刀。

五、最后的风险警示:聊聊我自己这两天的回撤

写到这里,必须坦白一件事:这两天板块剧烈波动,我在战略上没有动,硬扛了12个点的回撤。

但我想借这12个点,讲清楚一个比"回不回撤"重要得多的区别——回撤和回撤,不是一种东西。

3月份我也吃过一次大回撤。那一次是撞上了战争级别的黑天鹅,利空落地时没有及时止损——那是执行错误造成的回撤,是体系失灵,该复盘、该认错、该记进错题本。

而这两天的回撤,性质完全不同。押注一个行业的景气度,就意味着接受它的波动率——你不可能把所有波段都赚完,试图躲过每一次回调的人,最后往往躲过了整段主升。这是押注景气度的必要性回撤,是持有高贝塔资产必须支付的票价。前者是错误,后者是成本;把成本当错误,你会在每次震荡里丢掉筹码;把错误当成本,你会在真正的顶部无动于衷。区分这两者的能力,比预测涨跌的能力值钱。

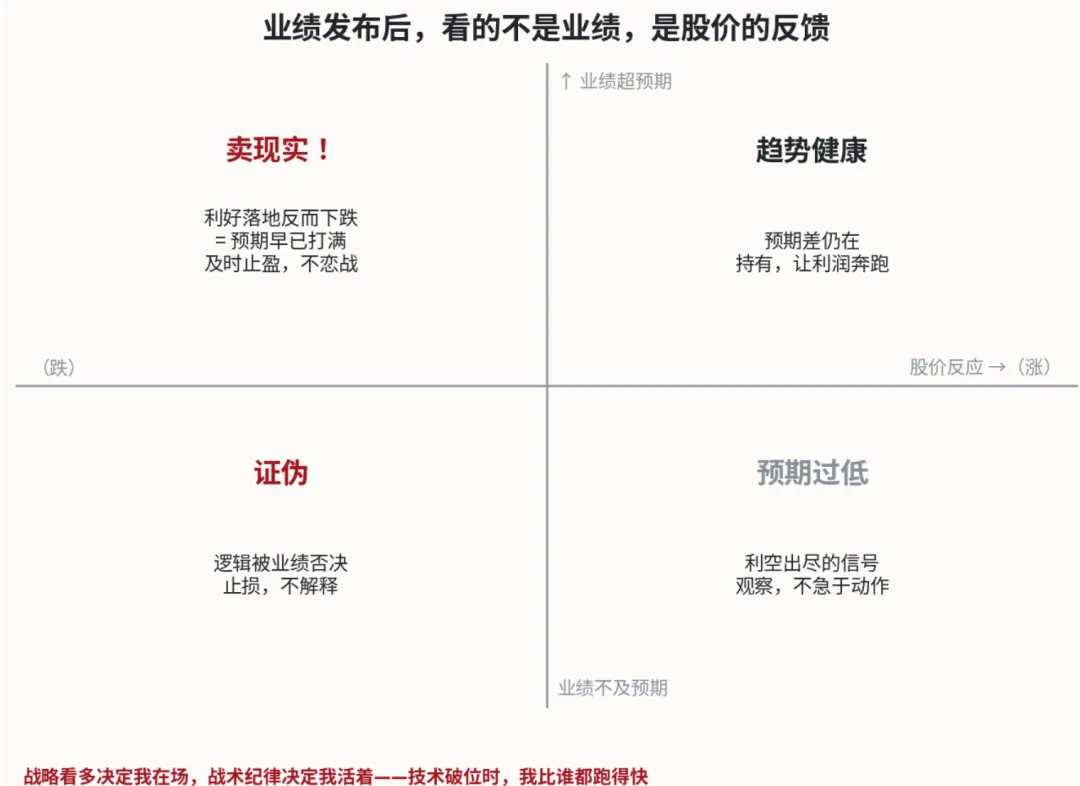

那接下来怎么办?江波龙只是第一份,后面存储硬科技的业绩会陆续密集发布。我的观察方法很简单:不看业绩本身,看股价对业绩的反馈。

如果超预期的利好发出来,股价反而下跌——这说明市场早就把预期打进了价格,利好落地即"卖现实"。这个信号一旦出现,不管产业逻辑多正确,都要及时止盈止损。逻辑是逻辑,价格是价格,价格不会撒谎。

所以,不要看着我在这里当科技多头,就以为我会跟这个板块共存亡——一旦技术上出现破位,我比你们谁都跑得快。 战略看多决定我在场,战术纪律决定我活着。这两件事从来不冲突,冲突的是把看多当成不止损的借口。

结语

江波龙这份预告,最好的读法不是"存储赚了100亿",而是:旧的赚钱方式正在谢幕,新的赚钱方式正在登场。 价格周期的钱,属于反应快的人;技术周期的钱,属于看得远的人。

半年报季才刚开始,分化才刚开始。

风险提示:本文所有内容均为个人研究笔记与观点分享,涉及的行业、板块与公司仅作逻辑推演示例,不构成任何投资建议。市场有风险,决策需独立。喜欢的朋友,欢迎点赞、转发和赞赏,大家的支持是我继续写作的动力。