2026年上半年美股行情彻底超预期收官!

告别Q1地缘扰动带来的震荡调整,Q2美股走出一波确定性极强的结构性大牛市。标普500交出2020年以来最佳季度成绩单,彻底打破市场观望情绪。不同于此前头部巨头抱团的“指数牛”,本轮行情全民普涨、基本面扎实,核心驱动力不再是资金炒作,而是AI产业落地带来的真实业绩爆发。

今天我们深度复盘上半年美股行情、拆解本轮上涨核心逻辑,并梳理下半年值得重点跟踪的核心催化与投资机会。

一、Q2行情彻底爆发!标普500创下6年最强季度走势

2026年上半年,标普500整体涨幅超9.5%,市场整体稳步抬升。

行情呈现明显的“先抑后扬”走势:Q1受伊朗地缘冲突、市场情绪波动影响,指数震荡反复、走势承压;进入Q2后市场强势反转,单季涨幅高达14.9% ,创下2020年以来四年最强季度表现,彻底点燃全球风险资产行情。

截至二季度末,标普500指数站稳7440点关口,先后突破7000点、7500点两大关键心理关口,市场信心全面回暖,恐慌指数VIX大幅回落,避险资金持续退场,权益市场赚钱效应拉满。

更关键的是,本轮行情绝非“权重绑架指数”的虚假上涨。

数据显示,全市场62%的标普500成分股实现正收益,个股普涨特征显著,市场参与度、资金扩散性远超此前集中抱团的行情。

区别于以往靠情绪、流动性推动的短期反弹,本轮Q2大涨拥有硬核基本面支撑:核心驱动是美股企业盈利全面超预期,机构分析师集体大幅上修EPS盈利预测,是实打实的业绩驱动行情,而非纯粹的资金炒作。

二、行情逻辑大变天!AI存力硬件接棒,成本轮绝对主线

熟悉美股市场的投资者都清楚,此前美股AI行情由Mag7科技巨头主导,核心炒作GPU算力、软件应用赛道。

但2026年Q2的行情逻辑彻底切换:AI软件炒作退潮,底层基础设施硬件迎来全面补涨,存储、内存、服务器、半导体设备等AI刚需硬件,成为市场最大赢家,彻底接过行情主线。

背后逻辑通俗易懂:

当下AI大模型的训练、迭代、商业化落地全面提速,海量数据的存储、调取、运算成为AI产业的核心瓶颈。算力决定AI上限,存力决定AI落地效率,数据中心对于高速SSD、大容量HDD、高端内存的刚需彻底爆发,带动整条硬件产业链业绩、估值双重修复。

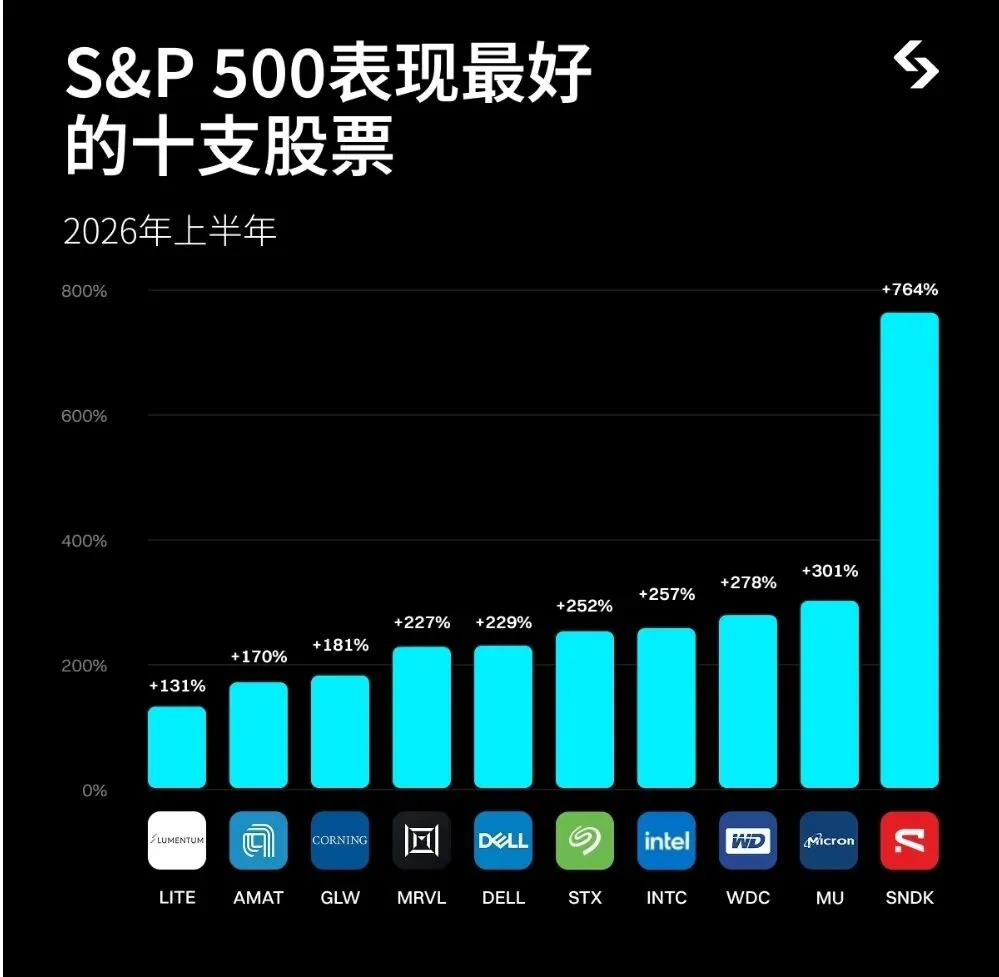

本轮Q2涨幅前十个股,几乎被IT硬件科技股包揽,板块赚钱效应空前:

- Sandisk (SNDK):暴涨764%,企业级SSD市场份额提升至8%,三层/四层单元高端内存技术顺利落地,业绩预期爆发式上调

- Micron (MU):涨幅301%

- Western Digital (WDC):涨幅278%

- Intel (INTC):涨幅257%

- Seagate (STX):涨幅252%

- Dell (DELL):涨幅229%

- Marvell (MRVL):涨幅227%

除此之外,半导体设备龙头Applied Materials (AMAT)上涨170%,光通信厂商Lumentum (LITE)上涨131%,整条AI硬件产业链全线走强。

简单总结本轮行情切换:

上一轮AI行情炒“算力”,拼的是模型能力;这一轮AI行情炒“存力”,拼的是落地刚需。

整条存储硬件、服务器、半导体设备产业链迎来估值与业绩双升,其中Sandisk等核心标的EPS预测更是上调近10倍,基本面改善力度空前。同时,受全球地缘局势影响,能源板块持续走强,成为上半年仅次于AI硬件的强势赛道。

值得一提的是,伴随硬件行情爆发,费城半导体指数Q2大涨88%,创下历史最佳单季表现,远超大盘涨幅,足以见得科技硬件赛道的超级景气度。

三、下半年核心催化已定!这4大关键点决定行情走向

经历Q2极致上涨后,市场估值有所修复,标普500前瞻市盈率约20.3倍,估值泡沫尚未出现,盈利上修持续消化估值,结构性机会依旧丰富。

下半年无需过度预判涨跌,重点紧盯四大核心催化剂,即可把握行情节奏:

1、Q2财报季验证真实需求

7月中下旬将全面开启美股Q2财报季,这是当前最重要的市场窗口。所有AI存储、硬件核心企业的营收、毛利率、订单数据,将直接验证全球数据中心存力需求是否具备持续性,是决定赛道能否延续行情的核心关键。

2、科技巨头资本开支节奏

微软、谷歌、亚马逊、Meta等全球顶级云厂商的AI资本开支计划,是行业景气度的风向标。下半年重点跟踪:巨头资本开支能否维持高强度投入,是否出现边际放缓,直接影响整条AI硬件供应链的订单预期。

3、数据中心建设瓶颈突破进度

当前AI数据中心大规模落地,正面临电力供应、散热冷却、全球供应链三大核心瓶颈。瓶颈的突破进度,将直接决定AI基础设施建设的增长上限,也是制约板块中长期行情的核心变量。

4、宏观政策+AI商业化落地

美联储利率路径、美国通胀、就业等宏观数据,会持续影响全球流动性与市场风险偏好;与此同时,AI在企业端的商业化落地进度、真实ROI回报,将决定AI行情能否从“产业炒作”彻底走向“业绩兑现”。

四、总结:AI进入落地大年,把握硬件供应链长牛机会

复盘2026年上半年美股行情,我们可以清晰看到一个核心趋势:

AI早已脱离纯概念、纯炒作的泡沫阶段,正式进入真金白银的基础设施落地周期。

此前市场追逐的软件、算力标的已充分溢价,而存储、内存、服务器、半导体设备等底层刚需硬件,在业绩爆发、预期上修的驱动下,迎来了史诗级补涨行情,成为上半年最大赢家。

短期来看,地缘冲突、宏观数据波动、指数高位震荡依旧存在,阶段性回调属于正常现象;但中长期看,AI技术迭代与基础设施建设的产业趋势不可逆。

后续投资无需追高炒作,建议聚焦订单饱满、基本面扎实、业绩确定性强的AI硬件供应链个股,规避纯题材、无业绩支撑的伪AI标的,稳稳把握下半年美股结构性行情红利。

风险提示:本文仅为市场行情复盘与逻辑分析,不构成任何投资建议。美股市场存在汇率波动、地缘冲突、政策变动、业绩不及预期等风险,投资者请结合自身风险偏好理性决策。