近期AI算力细分赛道持续发酵,存储芯片板块走出清晰的上行行情。盈新发展依托存储业务转型逻辑短期走强,普冉股份、江波龙等存储核心企业同步跟涨,板块整体赚钱效应显著提升。 市场普遍将本轮行情逻辑,归结于AI服务器大规模落地带来的内存扩容需求。机构对存储赛道的长期市场空间也给出了明确的量化预期,行业成长确定性已被市场广泛认可。

根据摩根大通公开测算数据,2025年全球存储市场规模将达2140亿美元。至2028年,整体市场规模将增长至1.68万亿美元,其中DRAM细分市场规模可达1.23万亿美元,赛道成长空间十分广阔。

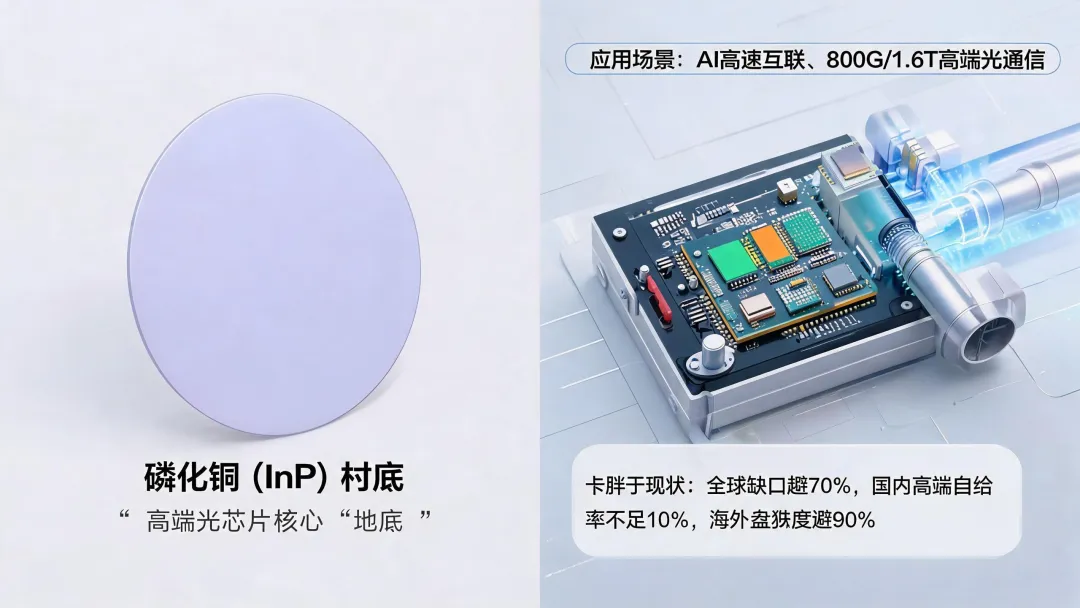

当前二级市场资金高度集中在存储芯片设计、封装等中下游环节。但从硬科技产业底层逻辑来看,AI算力产业的核心瓶颈,并不在于成熟的芯片设计技术,而在于上游基础半导体材料。 在诸多核心材料中,磷化铟(InP)是最容易被忽视、却最关键的卡脖子品类。它是高端光芯片的核心衬底材料,支撑AI高速互联、高端光通信等核心场景的正常运转,具备不可替代性。

目前全球高端磷化铟产能呈现高度垄断格局,行业壁垒极高。日本住友与美国AXT两家企业,合计掌控全球90%以上的高端磷化铟产能,海外技术与产能壁垒十分坚固。 国内相关领域国产化进度相对滞后,6英寸磷化铟衬底的国产渗透率不足5%。并非国内企业布局滞后,核心问题集中在材料成品稳定性不足,暂时无法满足规模化商用标准。

行业机构Omdia披露的供需数据,清晰展现出磷化铟的结构性缺口。2025年全球磷化铟晶圆需求200万片,全球有效产能仅60万至70万片,供需失衡问题已经凸显。 后续行业缺口还将持续扩大,2026年全球磷化铟晶圆需求将攀升至260万至300万片。而全球产能仅能小幅提升至75万片左右,供需差距将进一步拉大。

英伟达基于AI产业发展节奏做出预判,未来五年全球磷化铟市场需求将迎来20倍增长。这也意味着,未来数年磷化铟材料的供给短板,将长期制约高端光互联产业的发展。 在热度扎堆的存储赛道之外,低估值的硬科技标的值得重点挖掘。市值70亿元、股价不足11元的众合科技,长期被市场低估,是国内磷化铟材料国产化的核心布局企业。

股权架构显示,众合科技通过国科众合,间接持有浙江焜腾红外23.2%股权。焜腾红外核心深耕磷化铟、砷化镓等第三代半导体材料研发,聚焦底层材料技术攻坚。 目前企业相关光芯片产品处于中试阶段,暂未实现商业化落地与盈利。2025年2月,焜腾红外联合中科光芯成立中焜光芯,正式布局光产业全链条国产化。

本次合作并非短期概念炒作,核心目的是打通磷化铟衬底、光芯片、光模块上下游产业链。精准补齐AI算力传输环节最薄弱的底层材料短板,具备长期产业价值。 磷化铟材料量产具备极高的工艺壁垒,无法通过常规半导体工艺复刻。其晶体生长需要超高纯度原料,气相沉积工序需要在低温环境下,完成纳米级的精准参数控制。

大量核心工艺参数依赖资深工程师长期实操积累,无法通过AI模型、仿真系统完全模拟替代。这种人工经验壁垒,也是磷化铟国产化进度缓慢的核心原因之一。 叠加海外技术封锁与出口管控,国内国产化压力进一步加大。日本收紧磷化铟材料出口政策,美国限制高端半导体生产设备出口,国内企业海外采购渠道基本受限。

在此背景下,自主可控成为唯一发展路径。纵观众合科技整体业务布局,看似赛道分散,实则具备统一的核心战略,即攻坚自主核心技术,摆脱海外技术依赖。 公司在甘肃落地两千P算力中心,开展合规算力租赁业务;子公司凭借自研MBSE软件,实现卫星星座仿真技术突破;自研铁路安全芯片市场份额稳居国内前三。

多领域的技术布局,均是企业夯实自主可控技术体系的铺垫。区别于单一赛道企业,众合科技的技术积累,能够为半导体材料国产化提供多元技术支撑。 从产业长期维度复盘,当前火爆的存储芯片赛道具备可扩产、可迭代属性。随着产能持续投放,阶段性供需紧张的局面可以逐步缓解,行业壁垒相对可控。

而磷化铟衬底作为光互联、AI算力传输的底层核心材料,产能壁垒、工艺壁垒、海外管制壁垒多重叠加。是当前AI硬科技领域,最核心、最易断供的关键卡脖子环节。 未来十年,全球AI高速光互联产业的核心竞争话语权。最终将归属能够实现磷化铟材料稳定量产、持续提升产品良率、把控核心工艺的国内头部企业。

短期政策扶持仅能辅助企业缓解资金压力,无法快速填补行业巨大产能缺口。磷化铟国产化突围,只能依靠长期的实验室工艺迭代与产线工艺优化。 底层半导体材料的自主可控,是AI算力产业长期稳健发展的根基。相较于表层的行情炒作,材料端的技术突破,才是国产硬科技产业真正的长期成长逻辑。