今天继续分享工业园区的半年度楼市情况。

如果说其他区域的楼市都是被一些降价促销盘所主导的话,那么园区是截然相反的。低价促销这路子在园区行不太通,要的就是高端高端再高端,从而走出一波其他区域无法复制的行情。

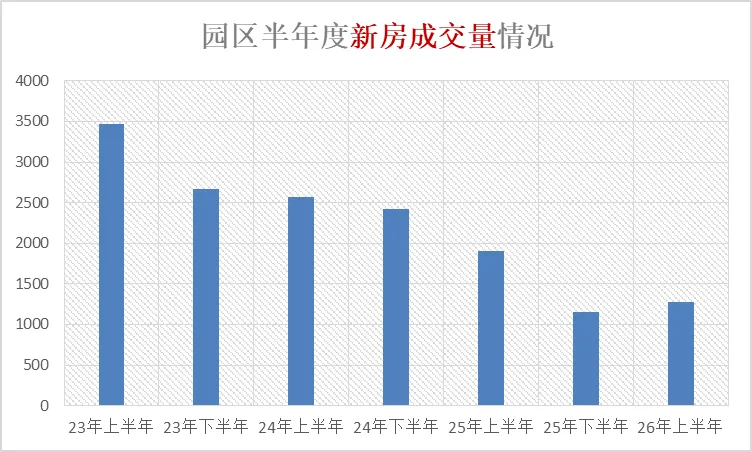

一、新房成交量情况:园区26年上半年新房共计网签量1279套,环比25年下半年上涨11%,同比25年的上半年下跌33%。

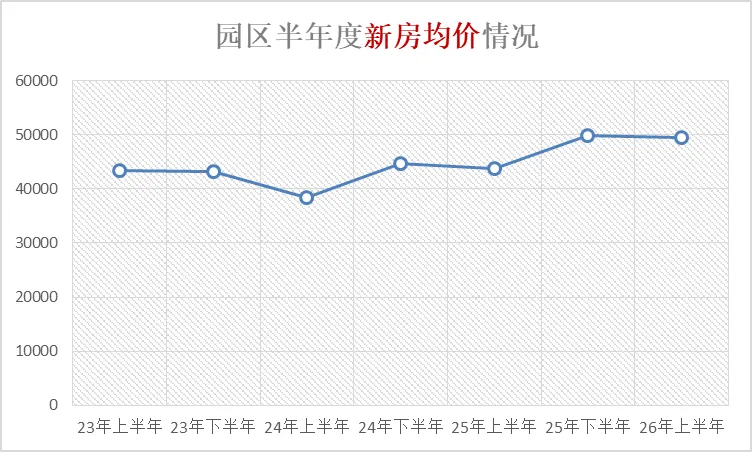

二、新房均价情况:跟其他区完全不同的是,园区的市场均价是稳步上涨,26年上半年度均价49544元/平,环比基本持平,同比去年上半年上涨了13%。得益于这两年新盘的带动,双湖、湖西几个新楼盘,价格是一个比一个高。

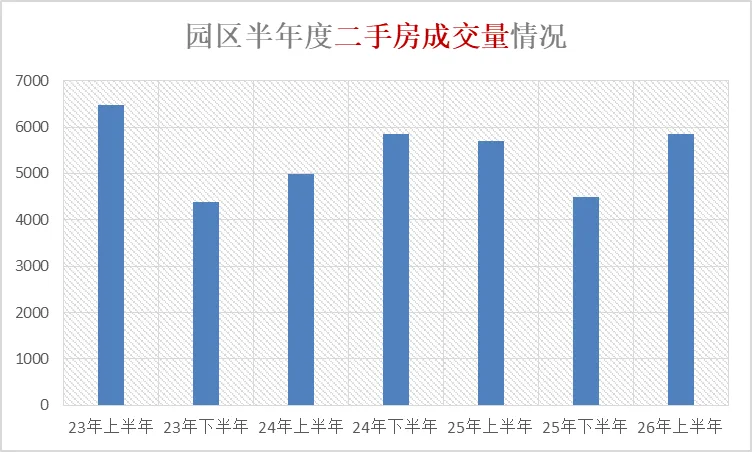

三、二手房成交量情况:二手房方面,园区上半年的表现也是走强,也是处于一个相对高位的水平。半年网签共计5851套,环比去年下半年上涨30%,同比去年上半年上涨3%。

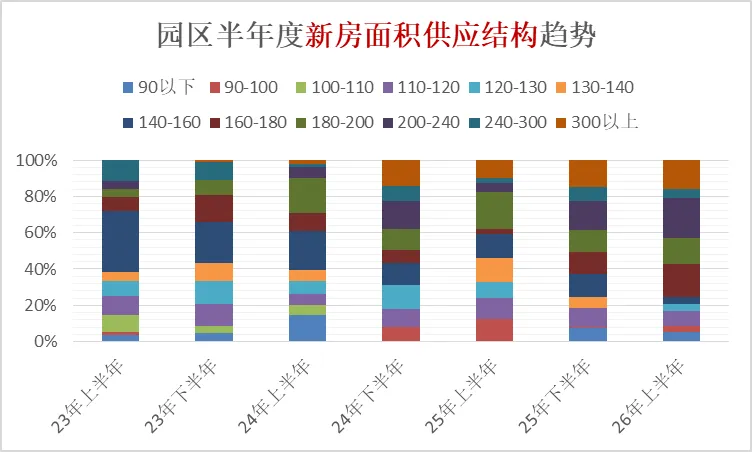

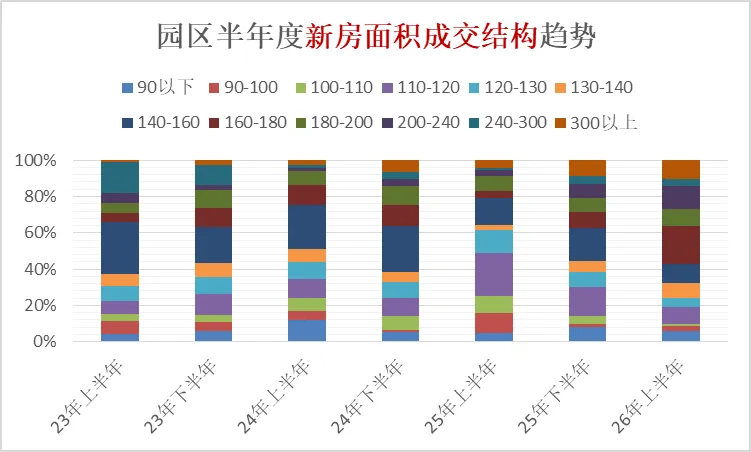

四、新房供应结构趋势(面积):供应的面积段方面,大户型的集中供应笼罩了园区。23-24年,主力还在160平以下,市场份额能有个60-70%;到了26年,160平以下的供应份额被压缩到了20%左右,基本清一色的大户型,300平以上的户型也是迎来了历史高峰期。

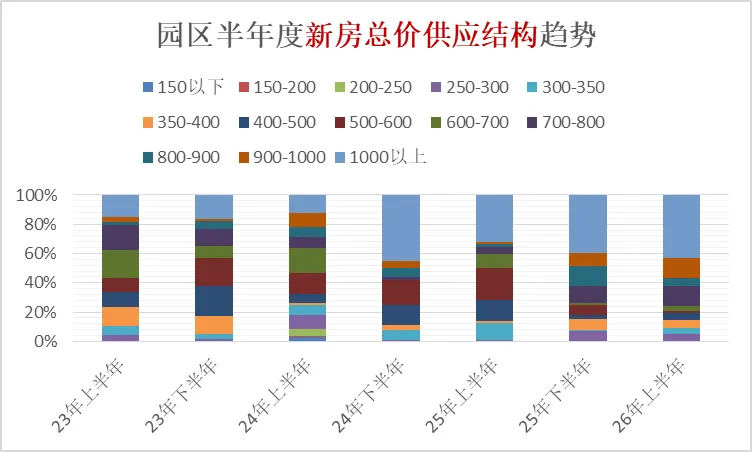

五、新房供应结构趋势(总价):总价的结构就更加明显了,园区新房的准入门槛相比前两年可以说有了较大的提升。23/24年市场主流总价还是在700万以内的,26年700万以内的占比已经从60%左右降低到20%左右,1000万以上的产品几乎占据了园区供应的小半壁江山。

六、新房成交结构趋势(面积):成交的结构层面,相比25年上半年,市场主力成交户型也是有的明显的提升。25年上半年160平以下的户型市场份额能占到80%,26年上半年却只能占到40%出头。市场的主流面积段被160平以上所覆盖,其中200平以上的户型份额也是出现了较大幅度的上涨。

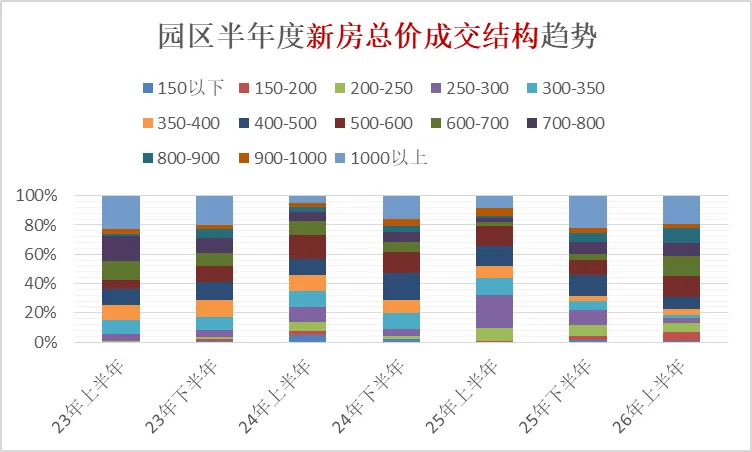

七、新房成交结构趋势(总价):总价位方面,最明显的就是1000万级别的成交份额大幅上涨,600万以内的份额被大幅压缩。

八、新房成交排名:园区一方面有很大体量的房票和回购的支撑,另一方面也有高端豪宅的热销支撑,能够上榜的也就这两类项目。其实抛开这种非常规的网签量,园区项目的走量还算稳健,尤其像双湖的这种究极豪宅,尽管价格远超市场,但依然能够走出独立的行情。

园区楼市,是其他区域可望而不可及的。

这两年绝版地块频出,地价和项目售价刷新了全市天花板,既有这种超级高端豪宅的关注度,也有园区老大哥建屋等以旧换新的政策助力。并不像其他区域一样依靠降价走量,本质也是因为原本的单总价就很高,降价也非常人能够买得起,所以大幅降价除了砸自己改善招牌之外并无太大作用。

另外待销售的苏州道壹号、澜庭酒店东侧的地块,未来都有热销的潜力。尽管园区湖东的次新二手小区众多,也在一定程度上左右了一些项目的价格逻辑和销售,但是纵观目前整个园区楼市,靠外围基本没怎么供地,供地全在核心地段,所以出来的项目基本或多或少都有一些热度,依靠绝对的城市核心,在整体楼市下行周期内还是走出了一波自己的独立行情。

但是随着核心宅地和高改客户的消耗,未来会不会像新区一样,出现核心低迷依靠外围走量的情形,这一点就有待考证了。