兄弟们,今天这行情,“失望中透着点希望”

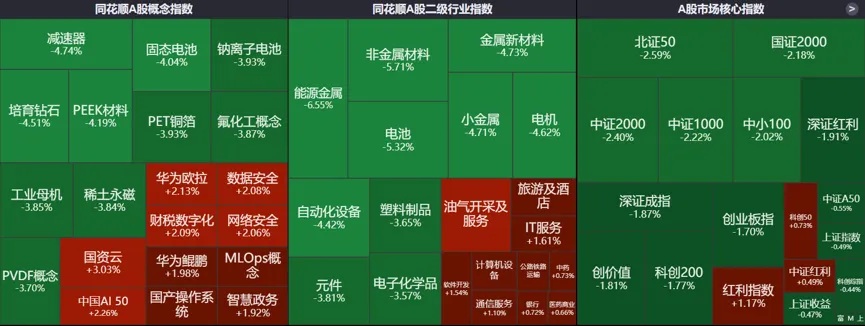

指数这边——沪指跌0.49%,深成指跌1.87%,创业板跌1.7%,人形机器人概念震荡调整,锂矿概念集体走弱。

全市场超3700只个股下跌。沪深两市成交额2.56万亿元,较上一个交易日缩量176亿元。

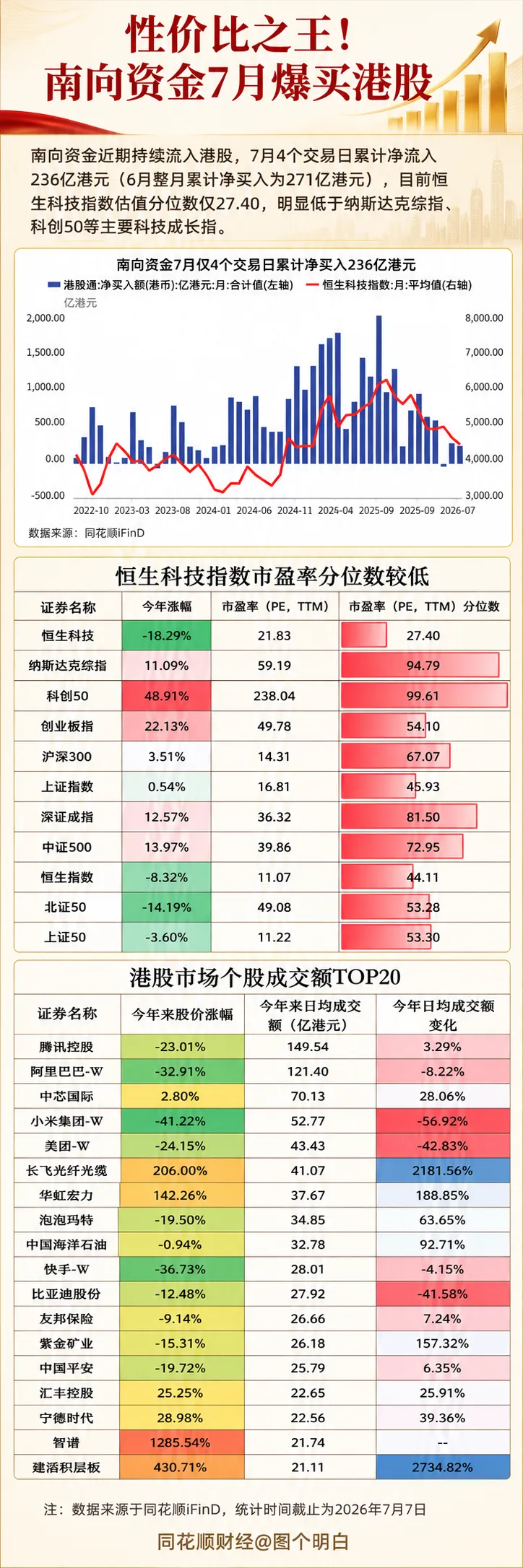

但另一边,已经是“打入冷宫”很久的恒生科技大涨5个多点,阿里怒拉12%。

在美股半导体大跌,今天韩国继续跌5%已经技术性熊市的情况下,结果恒科从ICU直接蹦进迪厅了。

所以今天小万分享两个部分。

一是A股这边。

算力租赁概念逆势走强,AI服务器概念表现活跃,信息安全概念异动拉升。

直接导火索是浪潮信息昨晚的半年报预告。

上半年归母净利润26亿~31亿,同比增长226%~288%,创历史新高,今天直接一字板。

业绩是表象,真正的重点是——它验证了AI算力基建的高景气度,不过这只是第一层。

更深层的逻辑是:

过去两年市场叙事是"算力芯片涨价→利好芯片厂",但这两天开始有个苗头——市场开始预期算力芯片难以持续涨价,甚至可能回落。

Meta出租多余算力这事儿持续发酵,让市场意识到芯片不是永远供不应求的。

一旦上游芯片没之前那么贵了,下游砸重金买卡的云厂商成本就降了。

从"卖铲子的赚钱"变成"挖金子的赚钱",这条主线就是今天云计算、大数据大涨的核心逻辑。

从这个角度讲,后面的行情就多了点“希望”。

之前资金死死报团硬件,已经难以为继,生态很不健康,如果AI下游的云服务和应用能跑通,贡献出模式和业绩,AI这块大拼图才算基本完整。

受板块带动,今天大数据ETF华夏(516000)大涨5.88%,其重仓股涵盖了今天多只云服务龙头。

二是恒生科技。

先看数据:恒生科技自2025年10月高点6715一路回落,到今年6月底才有点起色。不仅绝对收益为负,还显著跑输全球主要科技指数。

跌的人一点脾气都没。

为什么会跌成这样?这就要从恒科的"基因"说起了。

很多人以为恒生科技是"科技指数",其实拆开看就是另外一副面孔:

互联网平台(媒体/电商/外卖/软件)权重占53%

消费制造(汽车/消费电子/家电)占25%

真正的硬科技制造(半导体/计算机设备)仅占22%

简直是是一个"平台型消费资产"指数。跟A股双创板的硬科技完全不是一码事。

所以它的估值锚已经从2021~2023年的"科技成长定价"降档为"内需消费定价"。PEG中枢从2~3倍跌到1~1.5倍,就是这么来的。

除了“底子”问题,还有三重逆风。

第一:内部"卷"出血。

"外卖大战"美团2025Q3单季亏损186亿,全年净利润-234亿。京东2025Q4亏27亿,全年利润同比-53%。新能源价格战同样惨烈。

这就是恒科的"消费属性"——内需不行的时候,它一样受伤。

第二:AI烧钱挤压现金流。

互联网大厂在AI上的资本开支大幅跳升。阿里FY25Q3-26Q2累计AI基础设施及产品研发投入超1200亿,可能在原先3年3800亿基础上继续加码,开支力度从2024年的0.7跳升至2.0。腾讯近两年每年资本支出超1000亿,。

问题是——这些投入现阶段还没完全兑现成利润。现金流比例从88%降到51%,空间被明显挤压。以前市场给互联网的高估值,有一部分来自于"自由现金流充裕",现在这个逻辑也动摇了。

第三:外资是主导,风偏一走就砸。

港股是外资主导的离岸市场,国际中介持股占比长期在60%以上。虽然南向资金持股比例从14%提升到21%,但定价权依然在海外。美联储预期升温、地缘风险一上来,外资首先砍的就是港股互联网。

所以后边恒科想起来,主要得看几个方面:

恒科的成分股里好几家云巨头和大模型巨头,都是典型的算力下游应用层。

之前芯片涨价利空它们——成本高、烧钱多、利润被挤压。现在"芯片涨价到头"的预期一起来,叙事直接反转。成本要降了,利润弹性就出来了。

阿里今天12%的暴涨还有财报前瞻助攻,市场可能在赌云计算业务超预期。

恒科处于底部区间不假,但走出来还需要几个信号:

"外卖大战"、AI流量补贴的烧钱投入见顶——这是利润修复的前提

互联网龙头的大模型/商业化路径出现积极进展——证明AI开支能变成收入

消费和地产数据持续回暖——毕竟是"消费指数",内需是基本盘,但这是个长期工程

美联储宽松预期回升——外资流出放缓甚至回流

比较积极的是,南向资金这几个月一直在越跌越买。 近两年南向持续加仓港股,本质上是内地资金在全球找高性价比资产。

信息技术和可选消费是南向配恒科的双引擎,合计净流入1717亿港元。跌得越狠买得越猛,因为估值确实到了有吸引力的区间。

(声明:历史数据不代表未来表现,内容仅供参考不构成投资依据,部分观点来自券商研报等,不代表同花顺观点。涉及个股及ETF等不视为推荐,部分数据因时效性等原因会有出入,投资有风险,投资需谨慎。)