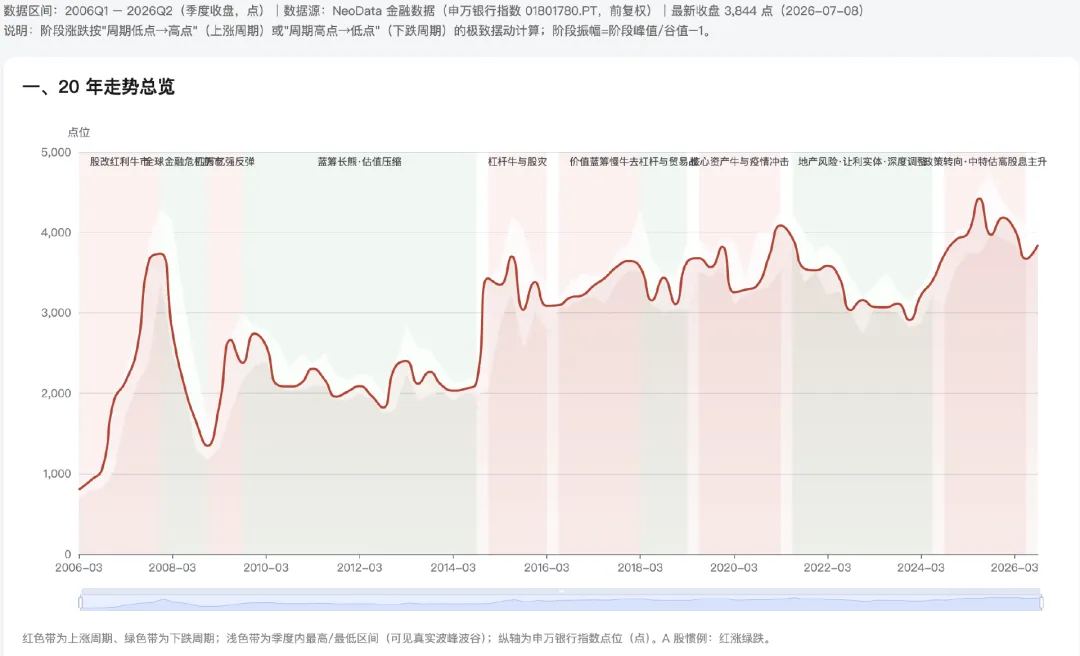

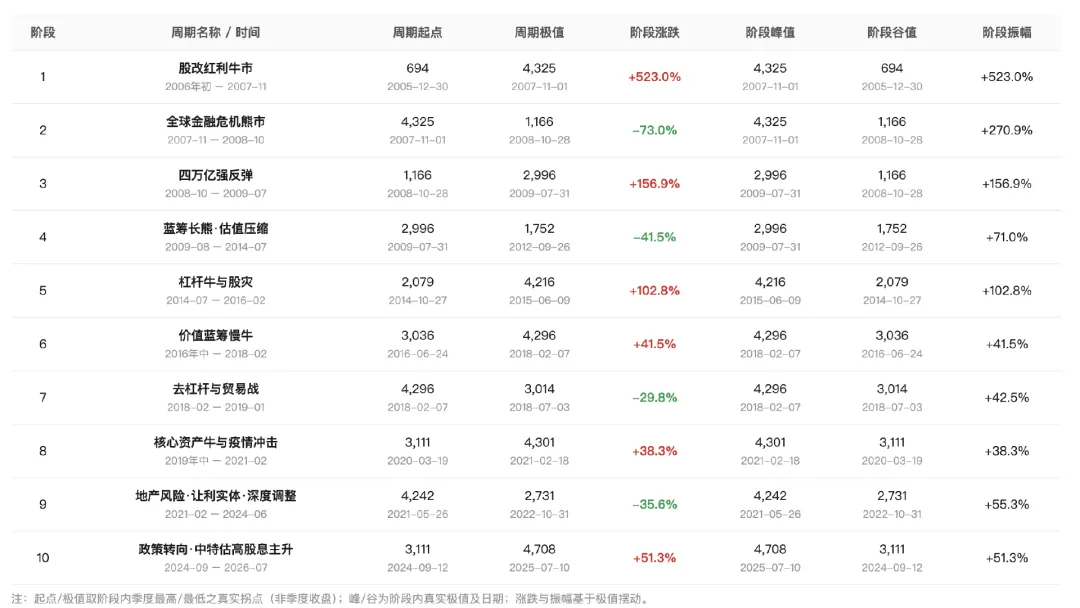

由于只复盘了前二十年,其实第一轮的股改红利牛市,严格意义看图来讲的话,应该是从2005年11月启动,是银行版块最波澜壮阔的大行情,这一阶段银行股兼具高成长与高估值,是唯一一轮估值与业绩双击的大行情。当时股权分置改革落地、经济两位数增长、人民币升值,工行/中行等巨无霸集中IPO。银行作为权重与业绩双优板块成为牛市旗手,可谓是现在的“长鑫存储”。

紧接着就是金融危机,金融也首当其冲,最高下跌了73%,相较于上一轮行情的起点,从2005年11月到2008年7月,大概只涨了50%不到,而如果看低点到高点,有将近7倍的涨幅。

其他的阶段都好理解,很有意思的是2009年8月到2014年7月,这五年的下跌行情,最是磨人,详细聊一下这一段行情。

首先,银行是强顺周期行业,与经济息息相关,2009 年 “四万亿” 拉动经济实现 V 型反弹,2010 年 GDP 增速达到 10.6% 的阶段峰值,但刺激效应快速退潮后,经济增速持续台阶式下行:2012 年跌破 8%,2014 年降至 7.4%,正式进入 “增长速度换挡期、结构调整阵痛期、前期刺激政策消化期” 的三期叠加阶段。

经济增速下行从两个维度压制银行股:

其次,货币政策从极度宽松转向持续紧缩,持续的货币紧缩直接压缩了银行信贷投放空间,抬高了银行负债成本,同时抽走了 A 股市场整体流动性,对银行这类高权重板块的估值形成持续压制。

最后,行业基本面持续恶化,2005-2009 年,上市银行净利润增速普遍维持在 30% 以上,具备典型的成长股属性。但 2010 年后盈利增速台阶式下滑:

盈利增速下台阶直接导致估值体系重构:市场不再给银行成长股估值,而是按照周期价值股重新定价,自此银行经历最大一轮的估值下杀,并在未来的十年再无反弹。