AI算力行情走到哪了?光模块/PCB/MLCC/光纤,谁还能跑出超额收益?

AI 算力产业链行情持续分化,光模块、PCB、MLCC、光纤四大核心硬件轮番异动,不少投资者难以分辨各赛道底层逻辑、上涨持续性与风险高低。有人重仓光模块遭遇大幅回撤,有人埋伏PCB 稳步走趋势,也有追高 MLCC 承受剧烈震荡,短线炒作光纤转瞬利润回吐。本文从技术壁垒、供需格局、估值水位、操作策略四大维度横向对比四大细分赛道,清晰区分短线博弈品种与中长期优质赛道,直观看懂赛道强弱差异。一.光模块:热度拉满,只适合短线博弈

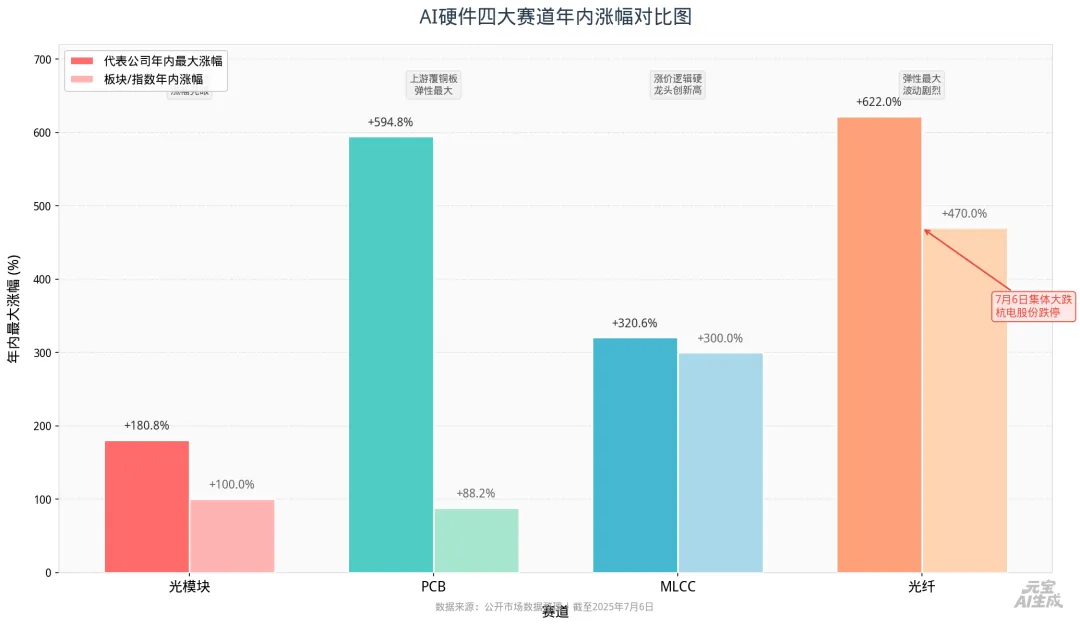

作为AI 高速互联的核心零部件,800G、1.6T 产品迭代节奏持续加快,全球头部云厂商采购需求稳定,行业长期成长空间毋庸置疑,也是市场资金抱团最集中的板块。但当前板块短板十分突出:经过连续多轮上涨,板块估值处于历史极高位置,市场早已提前透支未来两三年业绩预期,所有利好基本全部落地兑现,资金拥挤度居高不下。一旦机构、游资集中兑现获利盘,板块回调力度会十分凶猛。操作思路:仅适合轻仓短线博弈行情,高位切忌重仓追涨,中长期配置性价比偏低。二.AI服务器PCB:四大赛道中长期最优选择

PCB 是 GPU、算力服务器的基础承载载体,AI 显卡、高端算力主板大幅提升单台设备 PCB 价值量,下游头部算力厂商订单饱满,产能持续紧缺,业绩落地确定性极强。对比其余三大赛道,PCB 板块整体炒作幅度温和,没有形成极端泡沫,板块整体估值处于低位,安全边际突出。行业龙头深度绑定英伟达、国内头部算力企业,上涨依靠真实产能与订单支撑,并非纯题材炒作。操作思路:优先布局聚焦高端算力PCB 的龙头企业,每一轮深度回调都是低吸机会,容错率高,适合中长期持有;避开主营消费电子、无高端算力产能的尾部小票,后续板块分化会持续加剧。三.MLCC:行业壁垒天花板,短期涨幅透支波动加剧

高端高容MLCC 同时受益AI 服务器、新能源汽车双赛道增量,是产业链关键刚需零部件。行业核心壁垒极强:产能扩产周期长达18 至 24 个月,产品送入大厂供应链还要经过 2-3 年严苛认证,新玩家很难切入,供需偏紧、涨价逻辑扎实。但短板同样明显:年内板块整体涨幅巨大,场内堆积大量获利筹码,高位震荡、大幅跳水成为常态,持有体验较差。操作思路:不适合高位加仓追入,已有底仓可逢大涨分批止盈,仅博弈剩余波段行情,不建议长线重仓布局。四.光纤:短期周期修复,无长期成长逻辑

光纤需求主要来自数据中心长距离传输、运营商骨干网升级,短期供需缺口带来阶段性涨价,行情具备短期弹性。但行业硬缺陷难以忽视:赛道技术壁垒偏低,核心原材料预制棒扩产周期仅2-3 年,行业入局企业众多,产品同质化严重,周期上行结束后极易陷入价格战。整体行情仅属于周期修复,不存在长期成长逻辑支撑。操作思路:仅限短线快进快出,行情结束后回落速度快,不适合中长期持仓。五.赛道综合强弱排名

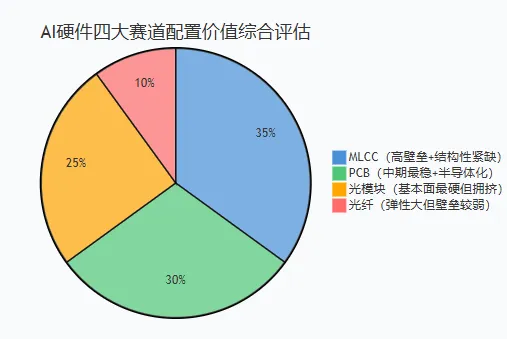

中长期稳健首选:AI 服务器 PCB,估值合理、订单充足、业绩持续兑现,配置性价比最高;行业壁垒最强:MLCC,供需逻辑扎实,但短期涨幅过高,仅适合波段操作;短线情绪标的:光模块,市场热度最高,估值泡沫明显,追高风险极大;纯短线周期品种:光纤,仅有阶段性行情,长期布局价值不足。综合来看,这四个赛道的配置价值排序为:MLCC > PCB > 光模块 > 光纤。长期资金(底仓配置):可重点考虑MLCC和PCB。MLCC的长期结构性紧缺和极高壁垒,PCB的“半导体化”价值跃升和中期确定性,都提供了更扎实的支撑-1-4。趋势交易(把握弹性):光模块和光纤在产业趋势和涨价周期中弹性巨大。但前者需警惕估值与拥挤度风险,后者需密切跟踪价格拐点,更适合作为阶段性配置,把握其短期爆发力