朋友们,你从AI上游的这些科技股里撤了吗?

上周二的时候,我们说它是摇摇欲坠

在过去一周里,它们也确实跌得有点惨

而"老登股"呢?因为消费的低迷,它注定只能是个反弹,在操作上难度是很大的

在这种两难的行情

有一个赛道,它是脱离于国内大盘的影响,做自己的独立行情

那就是:中国造船业

为什么是造船业?

理由也很简单:

大量船舶已经老化,来到了生命周期的尽头,替换是刚需

业内有个共识,远洋商船他的经济服务年限就是20年

超过20年以上的老旧船,维修成本急速的拉升

每年的服役天数大幅的下降

就连燃油成本都要增加30%

甚至有的港口出于安全考虑,他不让20年以上的老旧船停靠

所以这些船他只能去灰色市场

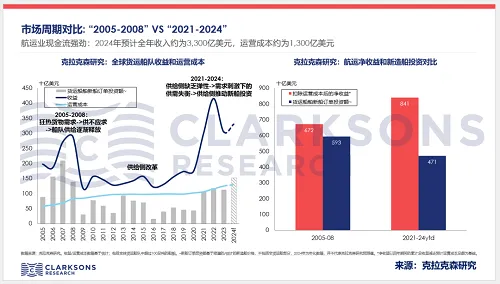

根据克拉克森历史数据复盘

上一轮全球造船的超级交付周期集中在2005-2008年

这几年每年都交付了七八千万载重吨的新船

就是金融危机下的08年交付规模也是居高不下

这四年合计交付超过3亿载重吨的油轮、散货船、集装箱船

构成了现在全球船队的主要存量运力

而2005、2008年下水的这批船,2026年刚好就跨过20年服役的期限

同时恰逢IMO国际海事组织推行碳排放的新规

老旧船的改造难度很大,成本又高

船东最优的选择那就是淘汰旧船,采购新船

所以这一轮大量的船舶订单那可不是什么投机订单

而是实打实的由生命周期带来的刚性需求

根据最新的数据统计:

中国船舶业的完工量在手订单和新接订单连续十几年那都是全球第一

在新一轮的订单潮里有七成的订单落向了中国的船厂

像沪东中华、外高桥、扬子江这些头部船厂他们的订单

那都排到了2030年之后

中国动力

说到这个造船业啊最绕不开的就是这个轮船的心脏

低速发动机

而在这个领域里边中国动力是绝对的主角

中国动力依托旗下沪东重机

它的低速柴油机在国内市占率达到78%,全球的份额达到39%

那不管是中船系内部的船厂,还是扬子江、恒力重工这些民营大厂

绝大部分远洋大船的主机都由他供应

一台远洋大船的发动机占到整船造价的15%-20%,金额在1.5亿至2亿之间,是整船价值最高,技术壁垒最深的部分

既然如此那中国动力的毛利为什么不高呢?

如此在垄断地位只有接近20%的毛利!

那是因为中国动力旗下的沪东重机采用的是德国MAN-ES、WinGd的授权模式生产

简单来讲就是图纸由外方提供

我们负责生产只要生产一台MAN系列的机型

发动机就要向外方缴纳整机售价8%至10%的专利费

大概就是1,000至2,000万左右

这也是我们造船规模全球第一

但是这些年利润率一直偏低的核心症结

不过现在这种局面正在改变

中船集团全资收购win GD拿到了全套低速机研发的数据库

依托这份技术积淀中国动力研发出拥有自主知识产权的CX系列低速机

零部件国产化率也达到80%,还拿到全球主流船级社认证

这款低速机就不再需要缴纳什么专利费

客观来讲目前这个CX系列只能落地中小缸径的机型

像适配VLCC大型集装箱船的大缸径自主机型还在研发当中

哎虽然这是不足之处啊

但是正因如此才有我们的投资机会

总结

当下这个市场确实是两难,在这样的背景下

依托20年生命周期换来刚性需求的造船业赛道就显得格外的珍贵

而在船体的制造上我们已经是全球第一了

在船舶动力这个领域还正在攻坚克难

产业链的红利才刚刚开始释放