市场行情 | 本周锦纶长丝弱势运行,己内酰胺、PA6 切片上涨(2026.7.9)

- 2026-07-11 14:00:04

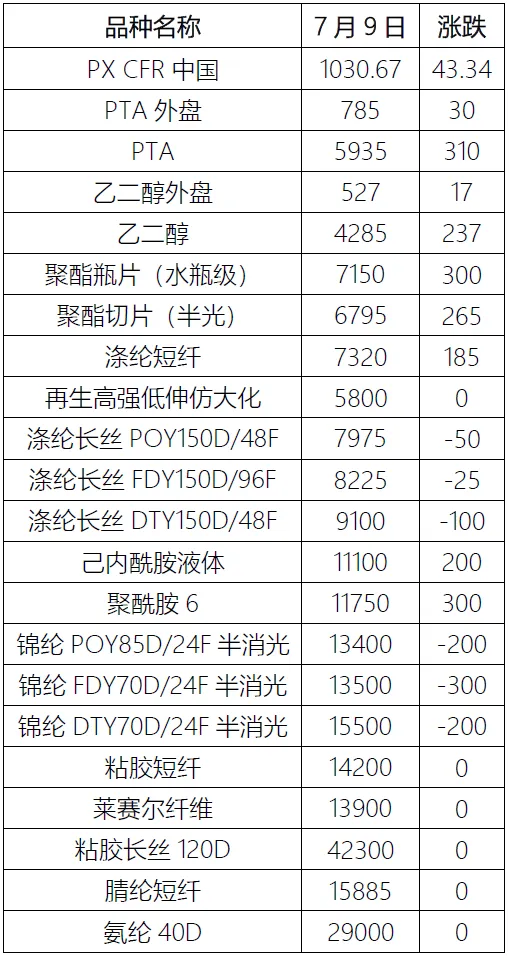

注:外盘为周三价格,PX、PTA、乙二醇外盘单位为美元/吨,其他产品单位为元/吨。涨跌为本期价格与上期报告对比。

原油:本周国际油价上涨,且均价上涨。截至7月8日,WTI价格为73.52美元/桶,较7月2日上涨7.03%;布伦特价格为78.02美元/桶,较7月2日上涨8.66%。本周国际油价上涨,主要的利好因素为:美国方面称停火协议已终结,市场担忧霍尔木兹海峡再次封锁,供应风险忧虑再度增强。下周来看,地缘局势不稳定性升温,油价存在上涨预期。

聚酯涤纶:本周期聚酯涤纶价格偏强上涨。中东地缘反复,国际油价上涨,叠加PX-PTA检修集中,成本支撑总体偏强,涤纶价格跟涨为主。下周来看,地缘不稳定因素仍在,油价仍有上行预期,成本支撑预计偏强,涤纶价格仍有上涨概率。

锦纶:本周锦纶长丝弱势运行,周初市场商谈重心下移,周内己内酰胺、PA6 切片上涨,成本支撑走强,企业亏损收窄、挺价心态升温。下游织造淡季开工偏低,秋冬订单未集中释放,终端仅刚需小单补货,大批量采购稀少。目前市场成本强、需求弱,预计短期行情窄幅震荡。

氨纶:本周氨纶偏弱整理,成本支撑转弱叠加内需持续低迷,下游刚需补货。厂内库存有待消化,下游议价能力增强,但企业兼顾成本利润,大幅让利出货意愿不足。目前市场多空博弈,预计短期维持弱势僵持。

粘胶短纤:本周国内粘胶短纤市场暂稳整理。主原料溶解浆价格暂稳,粘胶短纤成本端尚存一定支撑,化工原料价格松动,粘胶短纤利润有所修复。目前粘胶短纤工厂仍以执行前期订单发货为主,但人棉纱需求弱势影响下出货不佳,原料采购心态谨慎,周内粘胶短纤市场交投氛围平淡,业者多暂稳观望。

莱赛尔纤维:本周国内莱赛尔纤维市场弱稳运行,莱赛尔纤维行业供应较为稳定。下游莱赛尔纱线受需求淡季影响走势分化,纱企重心多以消耗现有库存为主,原料采购按需跟进。莱赛尔纤维企业虽仍有前期签单等待执行,但企业出货速度放缓,市场高价货源有所减少。

腈纶:本周国内腈纶市场延续横盘整理。原料丙烯腈持续下探,成本支撑乏力,引发市场担忧情绪。下游补货心态谨慎,仅刚需跟进,现货交投氛围平淡,内贸需求缺乏更多利好提振。然因市场合约及刚性需求仍存托底支撑,厂商多持稳观望,高度关注原料价格走势,市场成交维持弱稳整理格局。

来源:中国化学纤维工业协会

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 行情好起来了!PDD、字节等25家大厂提前批已开!

- 拒绝当韭菜!看他如何精准判断行情起终点,告别追涨杀跌!

- 大家注意了!7月11日金价行情拐点已清晰,下周一二或迎更大变盘!

- 飞天上涨!7月11日茅台行情!茅台等7个白酒品牌上榜“2025年度贵州消费名品”!

- 飞天上涨!7月11日名酒行情

- 今日手机行情-7月11日 苹果华为荣耀OPPOvivo小米平板手表学习机电脑电视空调洗衣机小家电耳机音箱电玩周边第4434期

- AI小金属,依然看好中期行情

- 2026年7月11日今日玉米行情表,7.11日玉米市场行情参考

- 每日碳市场成交行情(20260710)

- 2026年7月11日大蒜及蒜制品价格行情