2026年上半年,光伏硅片市场在供需失衡与政策调整的双重作用下,经历了价格阶梯式下行、排产先增后减、产能加速出清的调整周期。

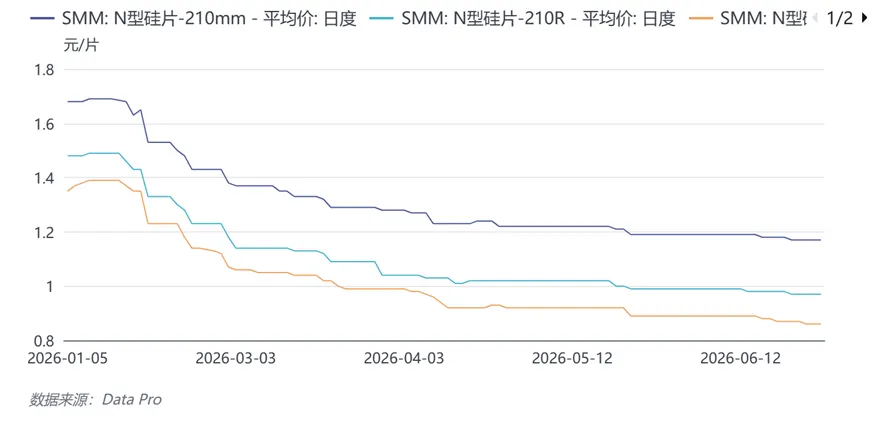

1—2月中旬:快速下跌周期,年初价格承接2025年底能源局行业内卷整治后的反弹行情,但春节淡季来临、产业链前期补库周期结束,需求快速走弱带动价格急跌。182mm硅片指数自1月中旬高点1.39元/片回落至2月中旬1.14元/片,一个半月累计跌幅约18%。

2月下旬—4月中旬:跌幅收窄、阶段性企稳,3月硅片企业排产环比提升10.71%,但下游电池厂同步大幅抬升开工,带动硅片阶段性去库,价格下跌幅度明显收窄;4月厂商主动下调排产5.4%,市场价格止跌,中小厂商同步跟随头部企业报价。

4月下旬—6月底:头部挺价、中小厂阴跌分化 头部硅片企业联合守住报价底线,但下游电池片行业供需过剩叠加银价下行,电池价格击穿现金成本,持续向上游硅片施压压价出货。市场出现明显分层:大厂维持高价区间,二三线厂商折价走量。6月市场进一步走弱,210N低价下探至1.16 元/片,183小尺寸硅片价格承压最为突出。

供需格局总结:

2026年上半年硅片市场持续面临小幅供过于求的格局,产量呈现先增后减的波动节奏,库存则经历了“去库—累库—分化加速累库”的过程;1-2月产量维持高位,3月受自然天数增加及退税取消前“抢出口”需求拉动,排产环比增长约10.71%,4月企业主动下调排产约5.4%,5月产量大体持平,6月预期排产在54-55GW区间,整体供应小幅超需求。

库存方面,3月受下游电池企业高排产带动短暂去库,4月起随电池减产幅度超过硅片重新累库,6月受海外订单边际减弱、海运费暴涨压制出口影响,累库呈加速趋势,同时一体化企业减产、代工订单集中化,也进一步影响了供需匹配节奏。

展望未来:

美国232法案

从2024年开始,由于产能过剩、内需不足等原因,光伏企业被迫走出去开拓海外市场。然而效果并不好,实地考察后包括产业链配套、政策风险、人工成本等多方面原因阻挡了我国企业扩张的脚步,未来单纯的出口贸易模式将发生改变,企业赚取海外利润的方式将转向合资建厂。

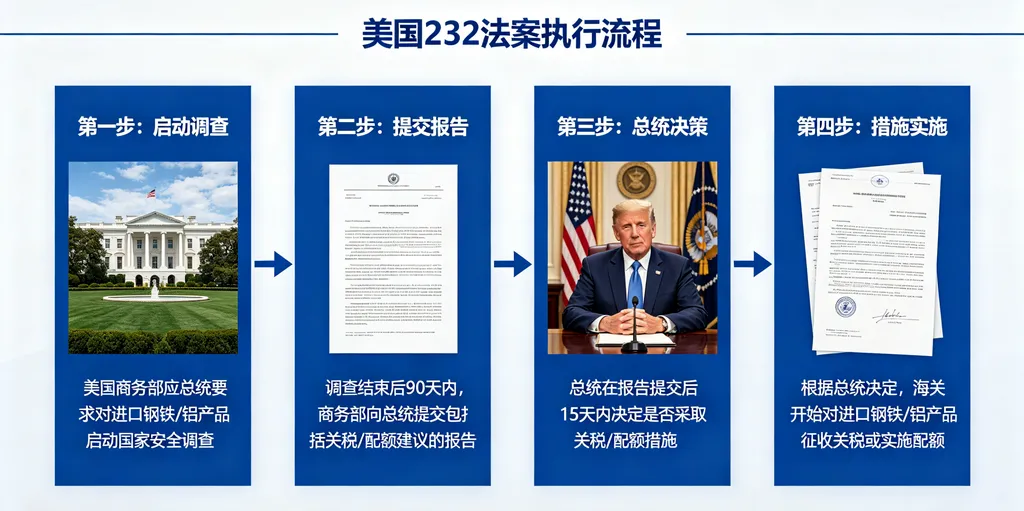

下半年,我们要关注的重点是是美国的232法案,即美国《1962贸易扩展法》第232条,授权商务部以国家安全为由调查进口商品,总统可据此加征关税、设置进口配额限制外来货品。我们分析,这是属于总统的权力,如果他选择年内执行执行,有两个影响:

1、中国的光伏贸易被溯源一直到硅料环节,传统的转口贸易理论上走不通,海外硅料企业将不再配合洗资料,海外硅料产能直供美国装机。

2、未来只有拥有海外硅片产能的地区,才有资格参与到全球贸易中来。印度和东南亚中资企业产生直接竞争,欧洲“洗澡”产能转向自用。

美国,是目前光伏产品有超额收益的国家,以当地TOPCon组件为例基本是国内售价的3-4倍,国内企业若想长期布局海外,合资建厂或是最优选择,以摆脱国内做得越大亏得越多的困局。

钨丝金刚线渗透率

随着18μm细径钨丝金刚线实现规模化量产,叠加钨原料价格回落带来的成本优化,钨丝切割相较传统碳钢金刚线优势已充分兑现。

据SMM模型计算,靠更小的槽距提升单公斤硅棒(方棒)出片量,单片可省下0.05元硅料成本,抵扣金刚线耗材多出的0.03元开支后,单片仍能实现0.03元的成本结余,单GW产能可节约近296万元开支。在光伏硅片产品价格持续下行、行业步入存量产能博弈的阶段,硅料成本压缩空间逐步收窄,以钨丝金刚线替换为代表的非硅成本精细化管控,是厂商拉开盈利差距、抵御价格内卷的关键抓手,细线钨丝金刚线替代碳钢金刚线已是行业明确发展趋势。

市场化产能出清

我们认为均价底部将在2027年产生,但时点低价最近已经产生了,区别于市场某些认知,我认为不会打到山穷水尽的地步,现金成本就是生死红线,低于这个数企业就关,高于就开,长期低于关掉就开不起来了。后面硅片产能出清的路径无非就只有以下几条,要么地方政府组织央国企收购,技改升级后再重启,要么外资注资盘活企业,要么企业并购,大鱼吃小鱼,直接宣布破产的可能性不大,因为硅片企业的设备残值还是很高。

最后,我还想表明一个观点,那就是低端产能只要有需求就不会消失,过分追求新技术、标榜与众不同的光伏企业,潮水褪去后往往是最先倒下的,正如18X这款产品一样,2020年推出直到现在仍然保有份额,经久不衰,而这两年宣传的某些领先时代的技术,最后,存活时间还未必有它一半长。