深圳一家创业孵化器里,四个不同阶段的机器人团队正在同时路演,从水下勘探到情感陪伴,从工业焊接到家庭服务,同一个空间见证着资本在机器人赛道上的全面布局。

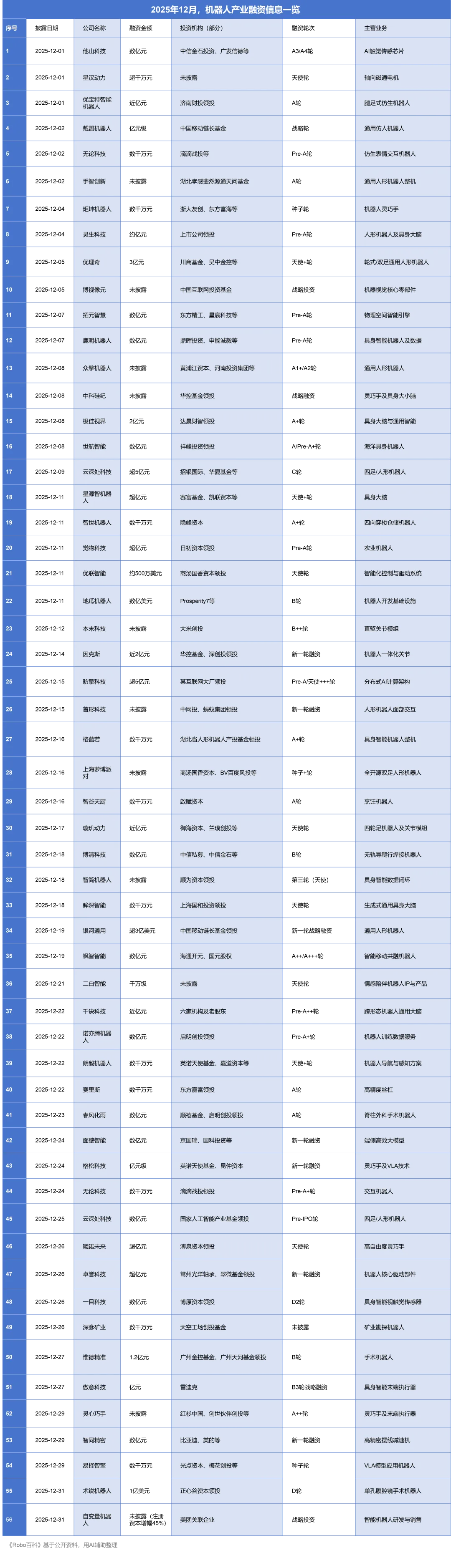

2025年12月,具身智能行业单月公开56起融资事件,累计披露的融资总额超过 80亿元人民币。

银河通用机器人完成当月最高额融资,高达超3亿美元(约合人民币22亿元)。这家成立仅两年的创业公司估值突破200亿,成为中国估值最高的非上市机器人企业。

融资记录背后,是一条贯穿行业从感知、思考到执行的核心脉络。

资金正精准流向三块靶心:让机器人“会感知”的传感器、让它“会思考”的大脑,以及让它“会行动”的关节与整机。

01

融资规模:56笔,80+亿

《Robo百科》基于公开信息整理,不完全统计,2025年12月,中国具身智能行业共发生超 56起融资事件。

根据可明确查证的数字,“数亿元”级别融资在本统计中统一按1亿元人民币基准计算。据此估算,单月公开披露的融资金额累计已超过 80亿元人民币。

从融资轮次分布看,市场热度与产业信心并存。

早期项目备受青睐:处于天使轮至A+轮的融资事件多达43起,占总数的76.8%,显示出资本市场对新兴技术路线和初创团队的高度兴趣。

中后期融资同步升温:B轮及以后、以及Pre-IPO等后期轮次融资共发生8起。

其中,云深处科技在一个月内接连完成C轮和Pre-IPO轮融资,并启动上市辅导,清晰展现出企业向成熟期和资本化迈进的路径。

12月融资活动的高频,并非孤立现象。

数据显示,2025年下半年,具身智能赛道融资持续升温,12月更是以45起的数量达到全年最高峰。这波热潮的直接结果,是超过14家企业在一年内获得了4次及以上的融资,其中不乏众擎机器人、智平方、鹿明机器人这样的频繁融资案例。02

整机与系统解决方案:通用平台与垂直专家并进

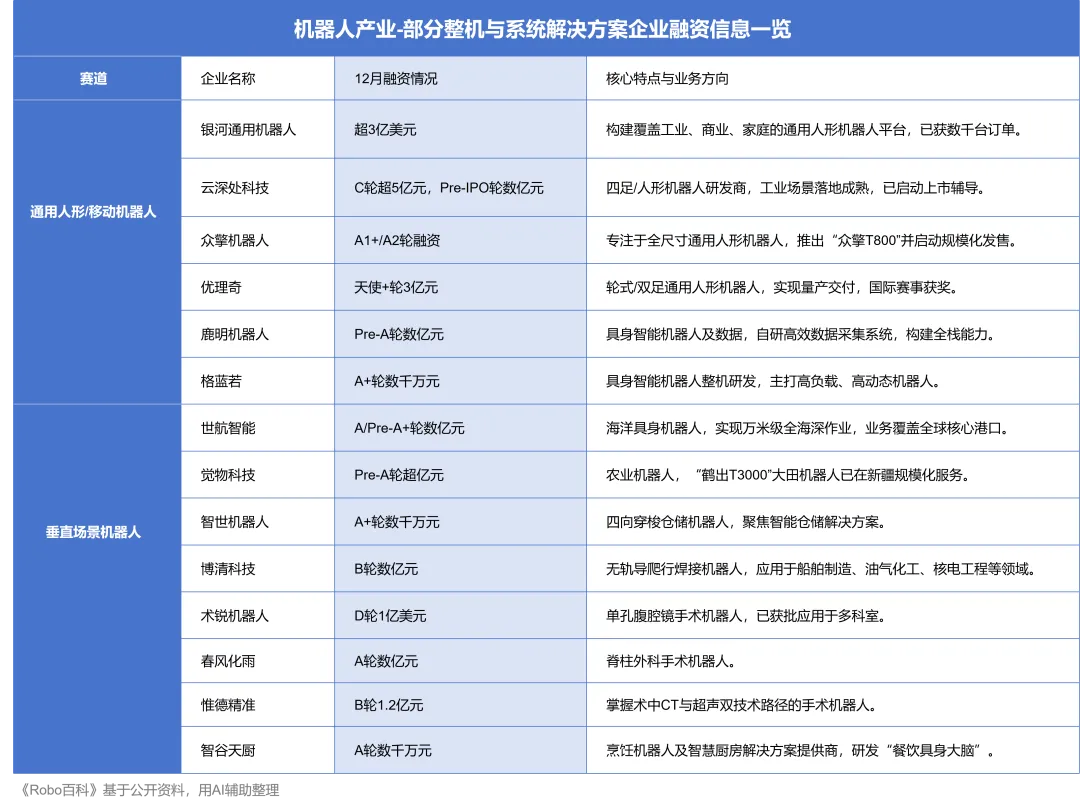

资本正兵分两路,同步押注能应对复杂任务的通用人形/移动机器人平台,以及能解决特定行业痛点的垂直场景机器人专家。通用人形/移动机器人赛道聚焦打造能够适应多种环境的机器人本体和系统。银河通用机器人无疑是该赛道的“巨无霸”,其获得的超3亿美元战略融资,背后是数千台的规模化订单。云深处科技则代表了另一条商业化路径——以四足机器人在电力巡检等工业场景率先实现落地,成熟的商业化模式使其在12月完成两轮融资并启动上市辅导,成为行业里程碑事件。此外,多家企业凭借独特的技术路径和产品定义,获得了资本的持续支持。众擎机器人专注于全尺寸通用人形机器人,其产品“众擎T800”已在12月正式发布并启动规模化发售,公司同期完成了新一轮融资,构建起多元化的资本支撑体系。优理奇(UniX AI)在半年内密集完成5轮融资,12月再获3亿元加持。作为一匹“黑马”,这家初创企业在世界人形机器人运动会上斩获两金一银,并已实现单月百台级的量产交付,商业化落地速度惊人。鹿明机器人则是典型的“数据驱动”派,成立仅4个月便完成数亿元Pre-A轮融资。其核心亮点在于自研了“FastUMI”高效数据采集系统,可将真机数据采集效率提升3倍、成本降至传统方案的五分之一,构建起从数据到硬件再到模型的全栈能力,并已与三菱、中远海运等产业巨头达成合作。垂直场景机器人赛道则体现了技术在具体行业中创造价值的巨大潜力。这些企业凭借对特定场景的深刻理解,构筑了坚实的商业壁垒。例如,世航智能连续完成多轮数亿元融资,其水下机器人已实现万米级全海深作业能力,服务网络遍布海内外核心港口。觉物科技的农业机器人“鹤出T3000”已在新疆数十万亩农田规模化服务,完成了从产品到商业的闭环验证。特别值得注意的是,医疗与商业服务领域的垂直场景商业化进程加速明显。在手术机器人领域,术锐机器人完成1亿美元D轮融资,其单孔腹腔镜手术机器人已获得国内多科室临床应用批准。春风化雨和惟德精准也分别获得数亿元和1.2亿元融资,前者聚焦脊柱外科,后者掌握术中CT与超声双技术路径,共同推动手术机器人国产化进程。在商业服务领域,智谷天厨完成数千万元A轮融资,将用于“餐饮具身大脑”的研发,通过AI算法优化烹饪流程,展现了烹饪机器人在连锁餐饮和团餐市场的智能化升级潜力。下表汇总了12月获得融资的部分整机与系统解决方案企业:03

核心零部件:夯实机器人产业根基的硬实力

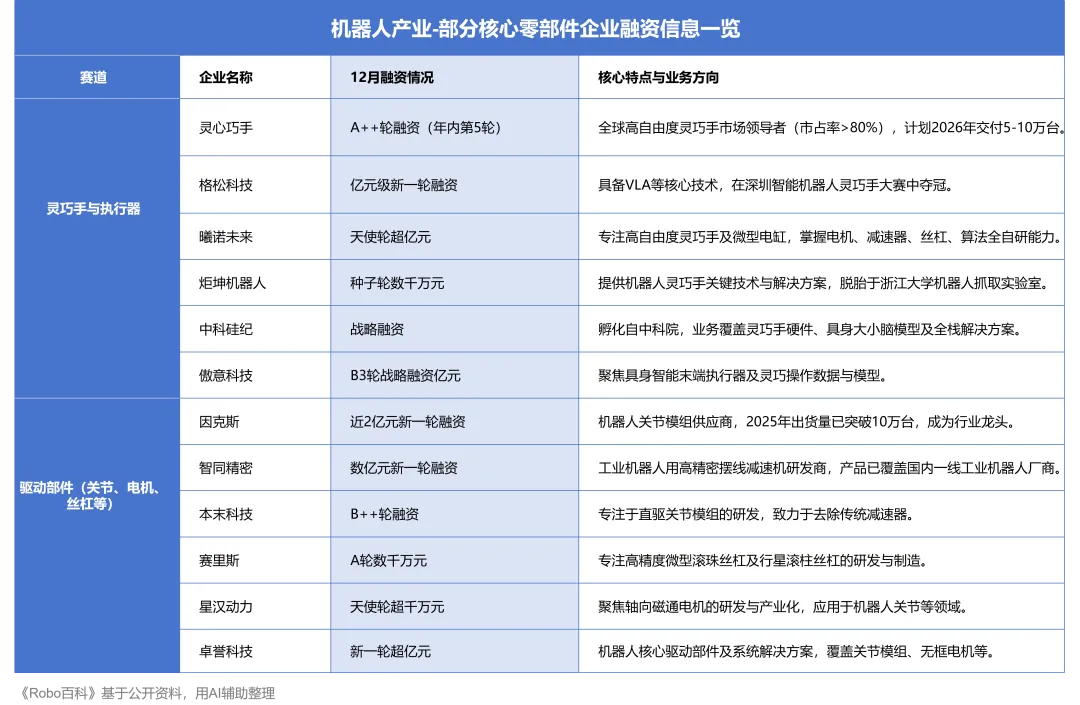

在机器人产业链中,核心零部件的性能与成本直接决定了整机的水平与普及速度。12月,资本在灵巧手与执行器、驱动部件两个基础领域密集布局,力求突破瓶颈。该赛道已出现明确的头部企业灵心巧手,它在12月完成A++轮融资,这已是其2025年内的第5轮融资。它已成为全球唯一量产千台高自由度灵巧手的公司,占据全球80%以上的市场份额,并计划在2026年交付5-10万台。同时,新秀格松科技凭借在灵巧手大赛中的冠军技术,也完成了亿元级融资。此外,曦诺未来、炬坤机器人、中科硅纪等也均获得新一轮融资,资金普遍用于产品量产与迭代。因克斯作为关节模组领域的领军者,年内完成三轮融资,12月再获近2亿元加持,其2025年关节模组出货量已突破10万台。在核心传动部件领域,智同精密获得比亚迪、美的等产业巨头的数亿元投资,其高精密减速机已实现国产化覆盖;赛里斯则在超高精度丝杠领域持续深耕。04

核心技术突破:定义智能上限的软实力

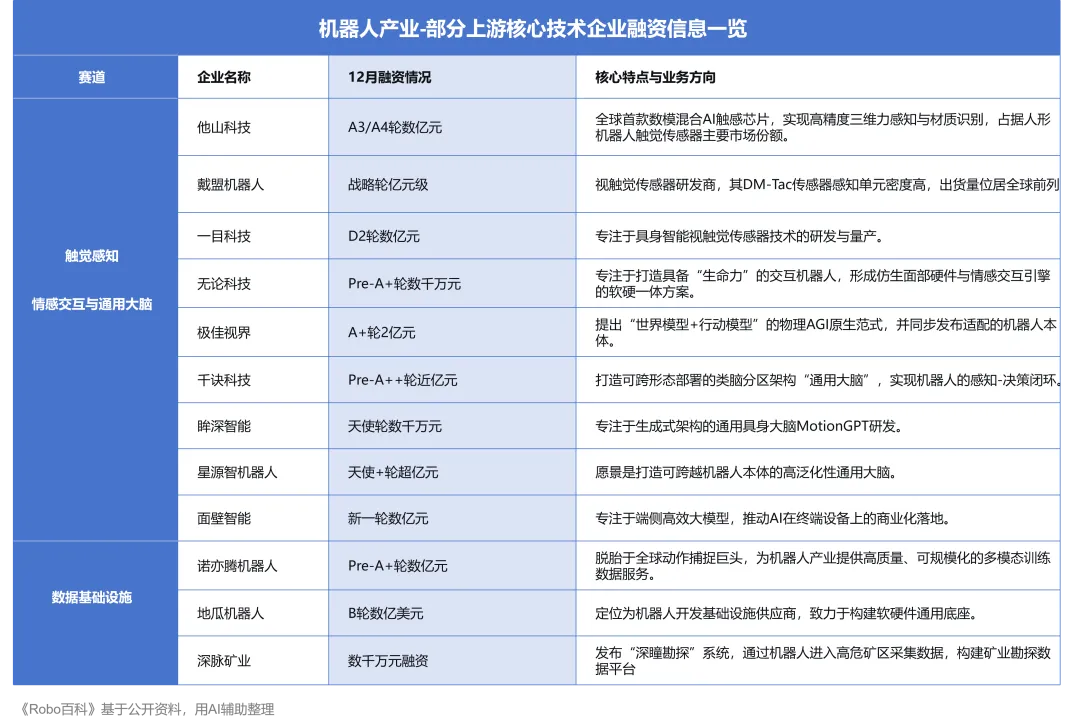

资本正聚焦于赋予机器人“感知、理解与进化”能力的上游核心技术。触觉感知、情感交互与通用大脑、数据基础设施三大赛道在12月尤为火热,它们共同构成了机器人智能的基石。他山科技在一个季度内密集完成A3、A4两轮数亿元融资,其全球首款数模混合AI触感芯片解决了多维信号解析的难题。戴盟机器人获亿元级战略融资,其视触觉传感器出货量位居全球前列。一目科技则完成数亿元D2轮融资,持续深耕视触觉融合感知技术。情感交互与通用大脑赛道旨在赋予机器人更高级的认知和交互能力。无论科技在12月完成由滴滴战投领投的Pre-A+轮融资,专注于通过仿生表情与情感引擎打造有“生命力”的交互机器人。在“大脑”层面,千诀科技完成近亿元Pre-A++轮融资,其打造的“通用大脑”致力于像标准部件一样适配各类机器人。极佳视界则在3个月内完成4轮累计5亿元融资,同步推进原生AI模型与机器人本体的研发。数据基础设施赛道的崛起,标志着行业进入“大数据训练”的新阶段。高质量、标准化的训练数据已成为核心瓶颈。诺亦腾机器人完成Pre-A+轮融资,这家由全球动作捕捉巨头分拆的公司,正将其十余年的高精度运动数据采集能力,转化为服务机器人产业的“数据工厂”。地瓜机器人则定位为开发基础设施供应商,致力于成为成为机器人产业的母生态,获得数亿美元B轮融资。12月的融资热潮并非偶然的资本盛宴,而是产业从技术验证迈向规模商用的关键节点。标志性事件是云深处科技在完成C轮及Pre-IPO轮融资后,于当月正式启动上市辅导。这向市场传递了一个明确信号:头部企业已进入成长与回报的新阶段,行业开始具备孕育上市公司的土壤。与此同时,工业和信息化部人形机器人与具身智能标准化技术委员会在12月底成立,预示着产业发展将从早期的自由探索,逐步进入 “标准引领、规范发展” 的新周期。展望2026年,行业共识是这将是中国具身智能商业化的标志性一年。资本用超过80亿的资金投票,勾勒出机器人产业的未来版图:感知部件、思考大脑、通用平台与垂直场景,四大支柱已然确立。一场关于智能化未来的宏大叙事,正在从实验室和PPT,加速走向工厂、港口、农田和千家万户。真正的竞赛,刚刚开始。免责声明:本文内容仅代表个人观点,基于公开信息进行梳理与分析,不构成任何投资建议或承诺。

🤖小编有话说: 以上内容整理自公开信息,难免有不全或误差之处,欢迎各位业内人士或爱好者交流指正。本人也不是啥大佬,就是一枚对机器人特别感兴趣的围观群众,希望未来能和更多人一起见证这个行业的飞速发展!注:本文为《Robo百科》基于网络资料整理文章,图片来源于网络,侵删。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?