碳酸锂供需缺口再现,行业逆袭可期(附股)

- 2026-07-16 23:54:39

澳大利亚:作为全球最大锂精矿出口国,其Greenbushes、Pilgangoora、Mount Marion等矿山持续扩产,预计2025年新增产能约3–4万吨LCE(碳酸锂当量),占全球新增供给的60%以上。

南美盐湖:智利Atacama盐湖(SQM、Albemarle)和阿根廷Cauchari-Olaroz项目(Lithium Americas)正加速提锂效率,预计2025年合计新增产能约2.5万吨LCE。

中国本土:四川甲基卡、江西宜春锂云母矿有部分新增产能释放,但受限于环保审批、选矿技术瓶颈与品位下降,预计2025年新增产量不超过1.5万吨LCE,增量贡献有限。

总体来看,全球锂矿新增供给主要来自澳大利亚(如Greenbushes、Pilgangoora)和南美盐湖(如Atacama、Cauchari-Olaroz),合计贡献超70%的增量,国内只占全球新增供给比例约10–12%。

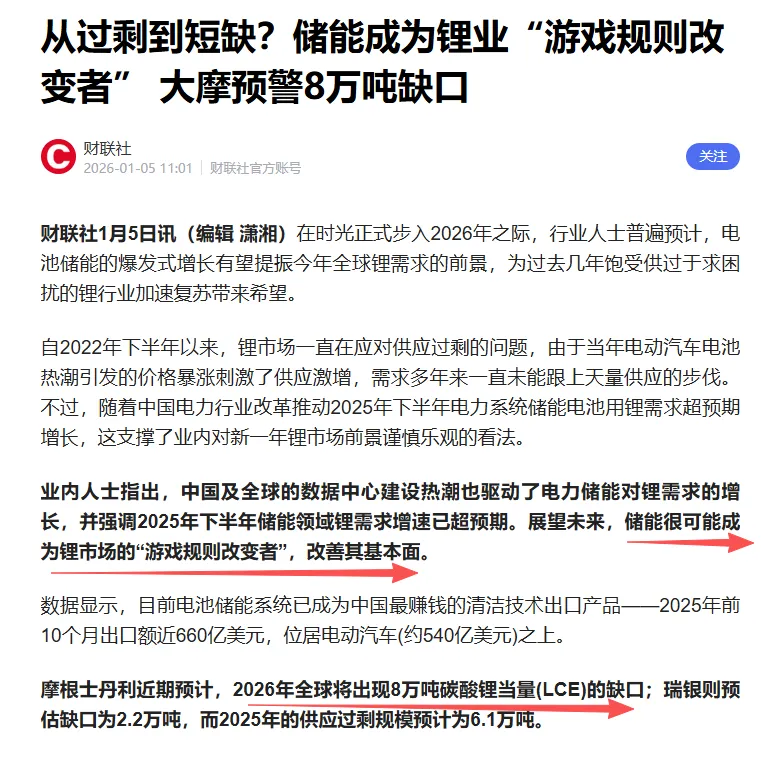

但是,新增产能能否如期投产,这里存在很大的一个风险点。最近委内瑞拉这个事情,相信很多人注意到了,从经济学的角度看,本质上是为了抢夺资源,这个事情发生后,美国点名威胁了美洲好几个国家,石油重要,难道锂矿资源就不重要了吗?而增量产能,不少来自南美盐湖,小国的资源非常容易被干预,供给存在天生的脆弱性,这个事情,可能要引起高度的警惕。只要增量稍微有一些低于预期,行业的供需缺口就会进一步放大,价格短期上涨也就不足奇怪。

另外还有一个事情,本身也很能说明问题。之前,天齐锂业宣布自2026年1月1日起,所有产品现货交易结算价将不再参考现有标准(锚定SMM),调整为参考Mysteel(上海钢联)的电池级锂盐价格,或者参考广期所的碳酸锂期货主力合约价格。

多年来,SMM等第三方平台的现货报价一直是锂盐长协合同的主要定价基准。随着碳酸锂期货市场的发展,期货价格更好地反映了市场预期和金融属性。但从天齐锂业的角度来说,其实说到底就是它觉得货卖便宜了,12月底的时候,SMM和广期所的期货价格每吨差了2万元左右,既然供需是偏紧张的,为什么要贱卖?

天齐锂业转向“Mysteel报价或广期所期货价格”作为结算基准,实际上是将定价权从数据平台向实体企业和金融市场转移。这一举措可能引发连锁反应,倒逼整个行业重建更为市场化、透明化的定价体系,重塑利润分配,真正掌握资源的企业会核心受益。公司敢于叫板传统定价方式,也说明供需状态发生了逆转,公司更看好价格可能的上涨。

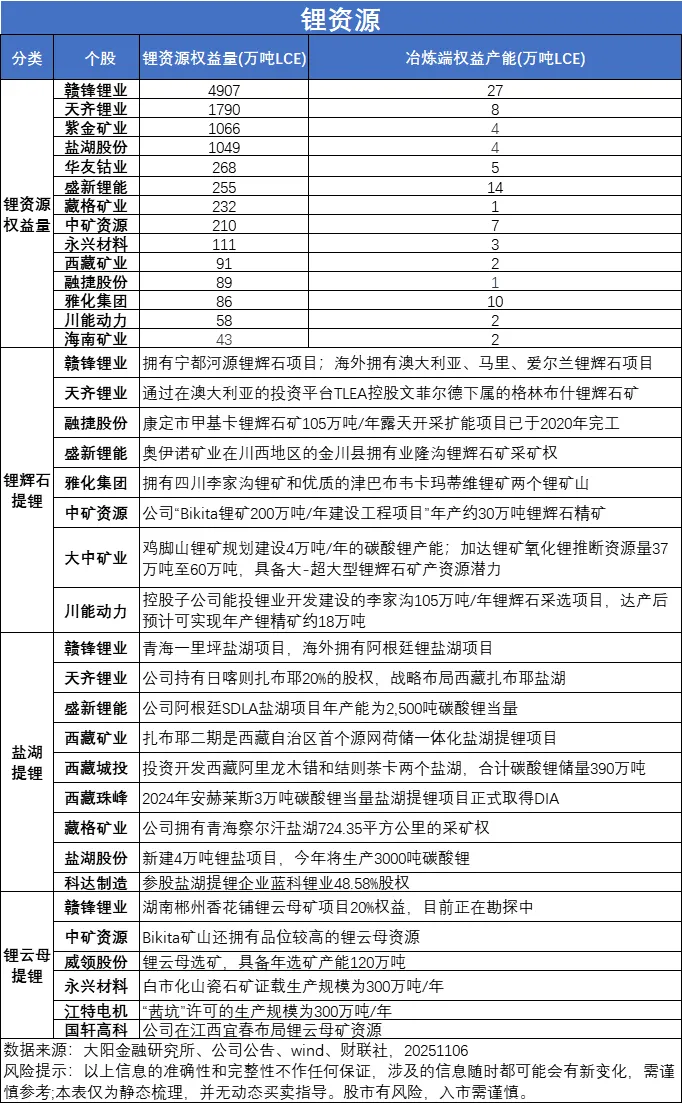

A股主要锂矿公司,大家可以参考以下图表,其中,天齐锂业、赣锋锂业、盛新锂能、雅化集团、中矿资源等是核心。

现在微信公众号功能改了,在公众号主页将公众号设为星标,同时点右下角的“推荐,这样就可以第一时间收到文章了!

本文由刘银华(执业编号:A0600620090003)进行编辑整理,仅代表个人观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担!股市有风险,投资需谨慎!