从支付通道的全面收紧,到银行跨区放贷的违规追责;从助贷高息模式的批量叫停,到信托行业的裁员降薪与转型阵痛,一道覆盖支付、银行、助贷、信托全产业链的监管“高压线”已然拉起。国家金融监督管理总局的一系列“长牙带刺”的调控举措,没有留给行业任何灰色地带的喘息空间,倒逼所有相关机构和从业者,直面一个残酷的真相:合规,不再是行业发展的加分项,而是活下去的唯一通行证。

对于扎根金融职场、尤其是薪酬绩效、合规风控、业务拓展岗位的从业者而言,这场行业洗牌从来都不是“行业新闻”,而是关乎职业选择、职场发展、甚至职业生涯底线的“人生考题”。读懂这场监管风暴的底层逻辑,看清行业转型的未来趋势,才能在这场合规淘汰赛中,站稳脚跟、找准方向。

01. 支付端“断血”:代扣通道关闭,行业迎来第一波生存冲击

这场行业震荡的导火索,始于支付领域的全面收紧。

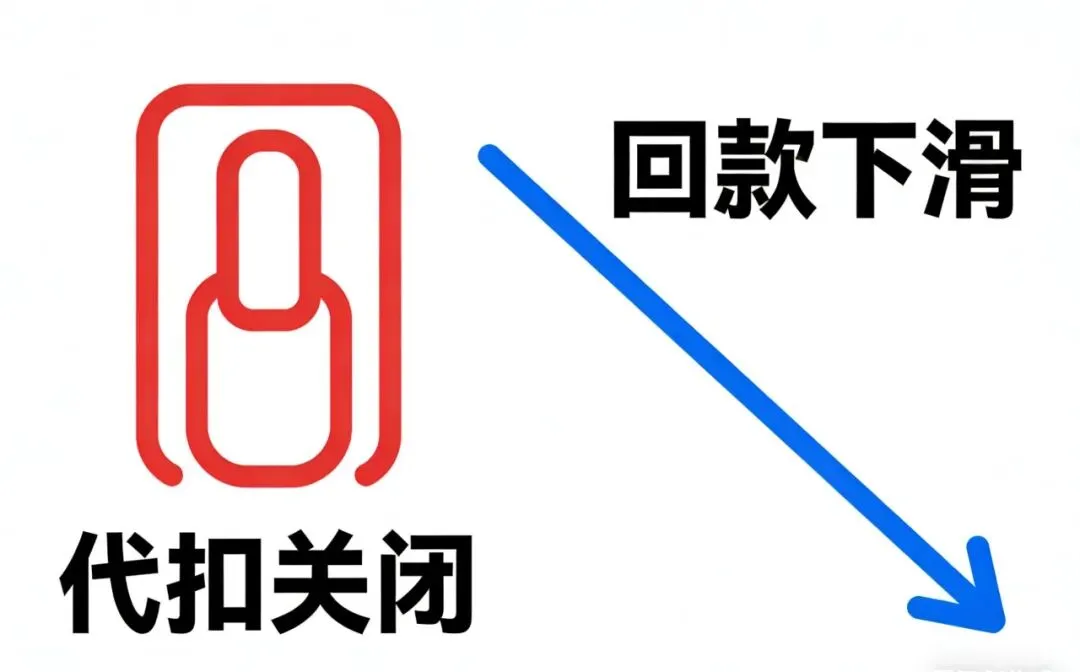

近期,短期商城行业陷入集体哀嚎,大量支付公司紧急暂停接入相关业务,小额贷款公司的支付通道接入被直接叫停,而最让从业者崩溃的,是核心回款工具——代扣功能的大规模关闭。

“代扣一停,回款直接掉三成以上,现在的高息产品主要就靠代扣来回款。”一位深耕助贷行业十年的资深从业者的感叹,道出了无数机构的生存困境。此前,代扣功能凭借“便捷回款、降低逾期”的优势,成为高息助贷产品、短期周转产品的核心支撑,而这一功能的全面收缩,相当于直接切断了部分不合规机构的“现金流命脉”。

这场支付领域的震荡,绝非偶然,而是监管政策密集落地后的必然结果。2025年,《非银行支付机构监督管理条例》缓冲期正式落幕,意味着支付机构的合规管控进入“常态化严管”阶段;2026年2月1日,《非银行支付机构分类评级管理办法》即将正式生效,更是给支付行业戴上了“紧箍咒”。

新的分类评级办法,将支付机构分为5类11级,从公司治理、业务规范、反洗钱、系统安全等7大模块进行量化评分,一旦触及重大违规,将直接被评定为E类机构,面临业务限制、罚款甚至牌照吊销的风险。加之近年来支付行业千万级、亿级罚单成为常态,支付机构纷纷选择“自保式收缩”——果断切断与短期商城、高息助贷产品的合作。

毕竟,相较于接入不合规业务带来的短期收益,牌照存续、评级稳定,才是支付机构长远发展的根本。而对于职场人而言,这也意味着:那些依赖“不合规支付通道”开展业务的岗位,终将被行业淘汰;深耕合规支付、风控审核的岗位,将成为支付行业的“香饽饽”。

02. 资金端“踩雷”:银行跨区放贷违规必罚,合同有效≠经营合法

支付端的收紧只是开始,资金端的监管压力,更是层层加码。

近期,一起华东某民营银行跨区域放贷的纠纷案件,揭开了地方法人银行违规展业的灰色面纱,也清晰传递出监管的核心逻辑:合同有效,违规必罚。

东北借款人李先生,偶然得知“地方性法人银行严禁跨注册地放网贷”的政策后,发现给自己放款的华东某民营银行,并无跨区域放贷的相关资质,随即起诉至法院,要求确认借款合同无效,拒绝偿还本息。

然而,法院两审均未支持李先生的诉求,判决借款合同有效,李先生需继续偿还本息。但这份判决书的核心亮点的是,明确认定该银行存在“未取得跨注册地互联网贷款行政许可”“未判定异地客户身份”的违规事实。

随后,国家金融监督管理总局该银行所在地监管分局,在2025年10月的答复中进一步坐实该违规行为,约谈银行高管,责令其立即收缩业务,回归本地经营,后续的行政处罚也已在路上。

这一案例,给所有银行从业者、助贷业务对接人员上了生动的一课。根据《商业银行互联网贷款管理暂行办法》,地方法人银行的核心定位是“聚焦本地客户、服务本地实体经济”,跨区域放贷属于明确违规。

或许有人会疑惑:既然合同有效,为何监管还要严厉处罚?答案很简单:民事合同的效力,不受行政规章的约束,但机构的经营行为,必须服从监管的管控。对于银行从业者而言,尤其是信贷审批、业务拓展岗位,切勿为了追求业绩规模,触碰跨区放贷的“红线” ,否则,轻则面临岗位问责,重则牵连职业生涯。

03. 助贷端“大考”:24+AMC模式被叫停,合规之路盈利承压

如果说支付端是“断血”,资金端是“限流”,那么助贷行业,就是这场监管风暴的“重灾区”。

近期,广西联合资产管理公司内部发文,正式叫停了此前盛行的“24+AMC”助贷模式,并要求存量业务在三年内完成清退。所谓“24+AMC”模式,就是通过引入持牌AMC(资产管理公司)提供不良资产处置增信,单独收取服务费,变相突破年化24%的息费上限,这类模式因引发大量客户投诉、侵害消费者权益,最终被监管强势介入叫停。

目前,助贷行业内仅“24+保险”模式得以留存。该模式由众惠、众安、泰康等保险公司参与,借款利息与担保费用合计不超过年化24%,其余费用通过保险产品收取,虽相对符合监管要求,但保险公司的返佣比例极低,难以满足从业者对高回报的期待。

除此之外,曾被视为助贷机构盈利补充的“24%+权益”模式,随着助贷新规的落地,也逐渐走向萎缩,愿意承接这类业务的资方越来越少。

一场合规大考,让曾经野蛮生长的助贷行业,彻底告别“规模扩张”的红利期,步入“微利合规”的新阶段。“当前,商城模式与车贷模式是不少助贷平台的核心选择方向,整个行业正处在探索前行的迷茫阶段。”一位助贷行业的业务总监坦言。

对于助贷行业的职场人而言,这既是挑战,也是机遇。那些沉迷于“高息套利”“灰色操作”的从业者,终将被行业淘汰;而那些深耕合规模式设计、客户权益保护、风险管控的从业者,终将在行业转型中,赢得更多的发展空间。

04. 信托端“洗牌”:裁员潮起,告别通道,回归受托服务本源

助贷产业链的监管风暴,不仅席卷了支付、银行、助贷领域,也给信托行业带来了颠覆性的冲击。

2025年10月31日,国家金融监督管理总局发布《资产管理信托管理办法(征求意见稿)》,这份共计85条的新规,堪称信托行业的“转型纲领”——明确禁止通道业务和资金池业务,要求信托公司强化主动管理责任,彻底终结了信托行业长期依赖的“无风险套利”模式。

政策落地后,信托行业掀起了一场轰轰烈烈的裁员潮。2025年末,多家信托公司大规模裁撤传统非标团队,即便是什么年销售10亿+非标产品的核心员工,也未能幸免。与此同时,降薪成为信托行业的常态,管理层薪酬下调30%、普通员工薪酬下调25%,早已不是新鲜事。

除此之外,新规还明确了资产管理信托的私募属性,划定了自然人投资者的准入门槛:家庭金融净资产不低于300万元。这一规定,进一步压缩了个人投资需求,让传统信托业务的发展空间雪上加霜。

“信托行业的黄金时代,已经过去了。”一位深耕信托行业十五年的老兵坦言,曾经的信托公司,是妥妥的“融资工具”,靠着通道业务就能轻松盈利;而现在,监管倒逼之下,信托行业必须加速转型,告别粗放式发展,走向主动管理、净值化运作的精细化发展之路。

回归“受托服务”的本源,放弃“无风险套利”的幻想,培育主动管理能力,成为信托行业的必然趋势。而对于信托行业的职场人而言,主动转型、提升专业能力,是应对裁员潮、站稳职场的唯一出路。

05. 全链条监管常态化,金融职场进入“合规为王”的新时代

这场覆盖支付、银行、助贷、信托全产业链的监管风暴,本质上是监管穿透式治理的集中体现,更是金融行业告别野蛮生长、走向良性发展的必经之路。

纵观此次监管组合拳的核心逻辑,始终围绕三大关键词:防范金融风险、保护消费者权益、引导行业服务实体经济。曾经,金融行业的部分机构,沉迷于高息套利、灰色操作,忽视风险管控,忽视消费者权益,最终导致行业泡沫堆积,风险隐患凸显;而现在,监管的“长牙带刺”,就是要挤出行业泡沫,倒逼机构回归本源,坚守合规底线。

对于金融机构而言,合规已经不再是“选择题”,而是“生存题”:

支付机构需严守分类评级标准,坚守业务边界;

银行需坚守本地经营底线,杜绝跨区放贷违规操作;

助贷平台需放弃高息幻想,深耕合规微利模式;

信托公司需告别通道业务,培育主动管理核心能力。

而对于我们这些金融职场人而言,这场行业洗牌,更是一场“职业修行”。无论是薪酬绩效岗、合规风控岗,还是业务拓展岗、信贷审批岗,我们都必须清醒地认识到:职场的竞争力,再也不是“能做多少业绩”,而是“能在合规框架内,做好多少业绩” 。

那些触碰合规红线、沉迷灰色操作的从业者,即便短期能获得高额收益,最终也终将付出惨痛的代价;而那些坚守合规底线、深耕专业能力、注重风险管控的从业者,终将在这场合规淘汰赛中,脱颖而出,实现职业生涯的长远发展。

短期阵痛,是为了长远共赢。这场助贷产业链的监管洗牌,或许会让很多机构陷入迷茫,让很多从业者面临失业的危机,但从长远来看,这无疑是推动金融行业高质量发展的“及时雨”。

未来,金融行业的生态,必将是“合规者生存、优质者发展”;未来,金融职场的逻辑,必将是“合规为王、专业为纲”。唯有坚守合规底线,锤炼专业能力,才能在风云变幻的金融行业中,行稳致远,不负韶华。