Global AI in Agriculture Market 2025-2029

全球农业人工智能(AI)市场研究报告2025-2029

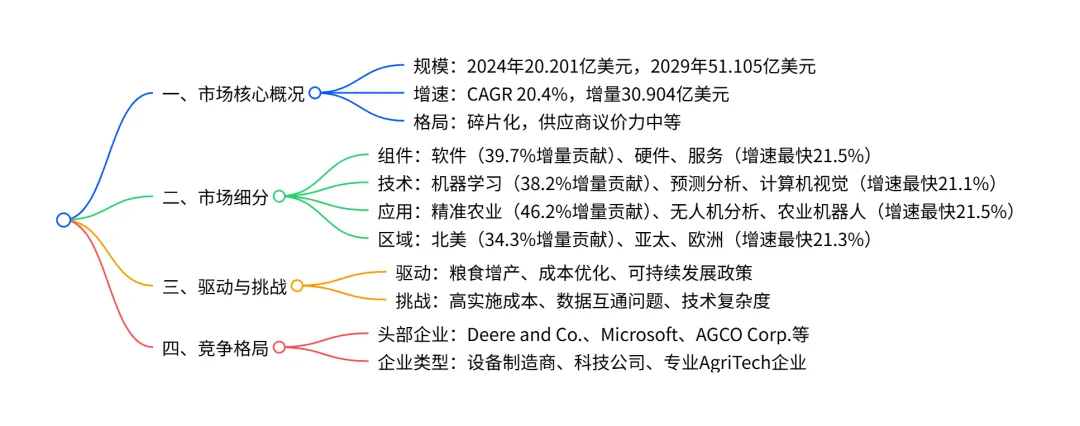

2024-2029 年全球农业 AI 市场将以20.4% 的 CAGR高速增长,从 2024 年的20.201 亿美元增至 2029 年的51.105 亿美元,增量规模达30.904 亿美元;市场呈碎片化竞争格局,北美为最大区域市场,软件是核心组件 segment,机器学习是主流技术,精准农业是主要应用领域,核心驱动因素包括粮食增产需求、成本优化及可持续发展压力,同时面临实施成本高、数据互通性不足等挑战。

1. 市场整体规模与增长

- 核心规模:2024 年全球农业 AI 市场规模为20.201 亿美元,预计 2029 年达到51.105 亿美元,2024-2029 年增量增长30.904 亿美元,年复合增长率(CAGR)为20.4%。

- 历史表现:2019-2023 年市场从 9.612 亿美元增长至 16.943 亿美元,CAGR 为 15.2%,呈持续加速增长态势。

- 增长特征:年度同比增长率在 19.6%-21.2% 之间逐步提升,市场增长动力强劲。

2. 市场细分维度关键数据

3. 核心驱动因素

- 粮食增产需求:全球人口增长推动粮食产量提升需求,AI 通过精准种植、 yield 预测等技术实现单产优化。

- 成本优化压力:化肥、劳动力等输入成本上涨,AI 驱动的精准投入、自动化作业降低运营成本。

- 可持续发展政策:全球环保监管加强,AI 助力减少农药化肥使用、碳足迹追踪,契合低碳农业趋势。

4. 主要挑战

- 实施成本高:AI 硬件(如自主拖拉机、机器人)初始投入大,中小企业面临资金压力,ROI 不确定性影响 adoption。

- 数据问题:不同设备、平台数据互通性差,农村地区网络 connectivity 不足,制约实时分析能力。

- 技术复杂度:农业从业者数字技能不足,AI 系统操作门槛高,专业人才(数据农学家)稀缺。

5. 竞争格局

- 市场特征:呈碎片化竞争,无绝对主导企业,供应商、采购商议价力均为中等,新进入者威胁中等。

- 头部企业:包括传统设备制造商(Deere and Co.、AGCO Corp.)、科技巨头(Microsoft)、专业 AgriTech 企业(Carbon Robotics、Taranis)等 20 家核心企业。

- 竞争焦点:技术创新(如计算机视觉除草、自主机器人)、数据平台整合、服务模式(如 RaaS 机器人即服务)。

关键问题

问题 1:全球农业 AI 市场中增长最快的细分领域(组件、技术、应用、区域)分别是什么?各自增速如何?

答案:组件维度增长最快的是服务(CAGR 21.5%);技术维度增长最快的是计算机视觉(CAGR 21.1%);应用维度增长最快的是农业机器人(CAGR 21.5%);区域维度增长最快的是欧洲(CAGR 21.3%)。这些领域的高增长主要源于自动化需求、技术成熟度提升及政策支持。

问题 2:2024-2029 年全球农业 AI 市场的核心增长动力是什么?同时面临哪些关键制约因素?

答案:核心增长动力包括三方面:一是粮食增产需求(全球人口增长对产量的刚性要求);二是运营成本优化(AI 降低化肥、劳动力等输入成本);三是可持续发展政策压力(环保监管推动低碳农业技术 adoption)。关键制约因素:一是高实施成本与 ROI 不确定性;二是数据互通性与农村 connectivity 不足;三是技术复杂度与专业人才稀缺。

问题 3:北美作为全球农业 AI 最大区域市场,其 2024-2029 年的市场规模变化与增长特征是什么?

答案:北美 2024 年市场规模为7.163 亿美元,预计 2029 年达到17.752 亿美元,增量增长10.589 亿美元,占全球增量的 34.3%;CAGR 为 19.9%,年度同比增长率从 19.1% 逐步提升至 20.7%,呈加速增长态势。其市场主导地位源于大规模商业化农业、技术 adoption 率高、头部企业集聚(如 Deere and Co.、Microsoft 总部均位于北美)。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展。

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;

欢迎关注微信号 :i198JS