一家公司卖出更多产品反而亏损更严重,这是风电行业正在上演的真实故事。一边是中船科技和电气风电财报上的巨大赤字,一边是金风科技、明阳智能等企业的稳健盈利。

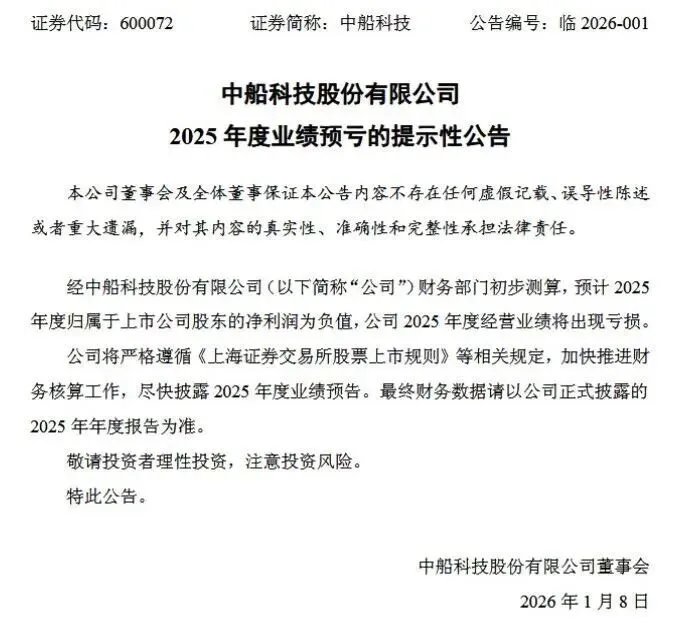

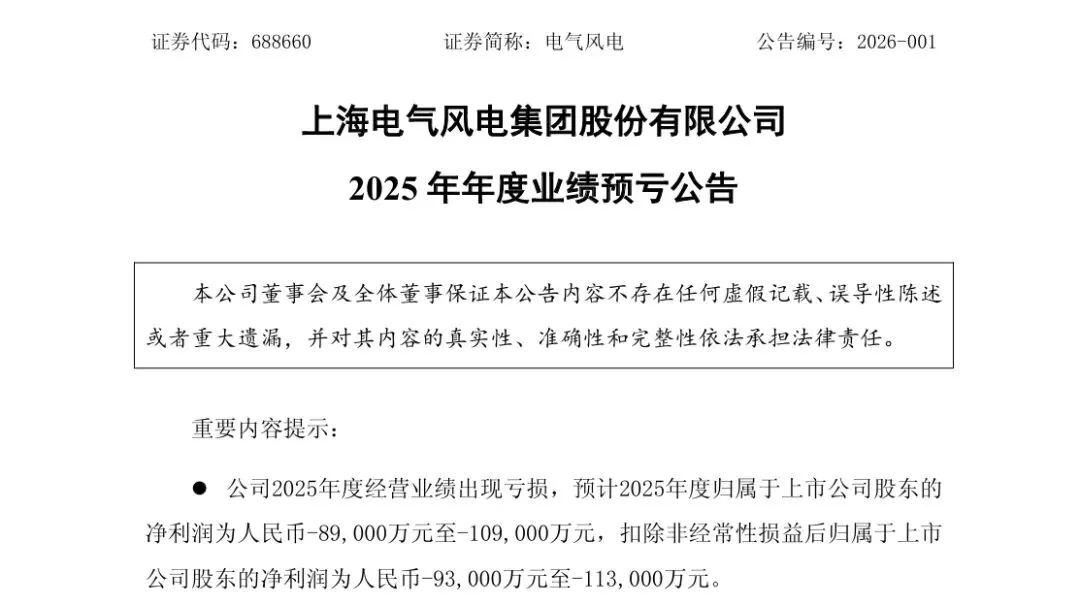

风电行业正处于一个分化的十字路口。中船科技预计2025年上半年归母净利润约**-5.4亿元**,而电气风电预计2025年全年净利润在**-8.9亿至-10.9亿元**之间。

这两家公司连续亏损且额度扩大,而行业内的金风科技在2025年上半年却实现了**1.44亿元**的归母净利润。

## 01 财务危机

中船科技和电气风电正面临严峻的财务挑战。中船科技2025年前三季度营收达到**64.01亿元**,同比增长26.30%,然而净利润却为**-14.34亿元**,同比大幅下降1931.02%。

更令人担忧的是,该公司毛利率从上年同期的12.45%骤降至**-8.03%**。

电气风电的情况同样不容乐观。公司预计2025年全年净利润为亏损**8.9亿至10.9亿元**,这已是连续第二年出现大幅亏损。业绩预告显示,亏损主要源于海上风电市场竞争加剧和销售价格下降。

两家公司的经营现金流也面临压力。中船科技今年上半年每股经营性现金流为**-2.21元**,而电气风电则在业绩预告中明确指出“订单交付放缓”,意味着收入确认受阻。

## 02 亏损根源

中船科技和电气风电的巨额亏损背后,是多重因素交织的复杂局面。首先,**市场竞争激烈导致价格战**是中船科技官方解释的亏损主因。国内风电市场持续保持竞争激烈的态势,风力发电机组招标价格仍旧处于低位。

电气风电则面临**海上风电的特殊挑战**。作为以海上风电为主的公司,它直接承受了海上项目建设延期、订单交付放缓的冲击。同时,部分零部件价格上涨,供应链降本不及预期。

**商业模式的选择**也决定了企业的命运。中船科技采用的“滚动开发模式”在市场行情好时可以快速扩张,但在行业下行周期却成为负担。为支撑新项目投资,公司不得不大量出售成熟风电场资产,导致高毛利的发电业务收入骤降。

更严重的是,两家公司都存在**成本控制问题**。中船科技营业成本同比激增55.85%,远超营收增幅。电气风电也承认“部分销售订单成本高于可实现收入”,不得不计提亏损合同损失准备。

## 03 行业分化

风电行业已出现明显的企业分化。中船科技前三季度毛利率仅为**-8.03%**,远低于国内风电整机行业同期**16.32%** 的平均水平。

这种分化背后是战略选择的差异。金风科技在2025年上半年通过费用控制实现了业绩释放,其销售、管理和研发三项费用率合计环比下降。同时,公司风机毛利率实现**7.27%**,同比提升2.15个百分点。

**头部企业正积极调整业务方向**。金风科技新一代Ultra系列产品覆盖海陆全场景,通过智能控制系统实现高电价时段多发电,提升项目收益率。明阳智能则推出了创新的“双风轮”结构,将海上风电单机容量提升至新阶段。

远景能源更是推出了行业首个伽利略AI风机,基于气象大模型与能源大模型,能在3分钟内生成未来15~30天的全球精准预报。公司表示,这种智能化升级能让风电场收益提升**20%以上**。

## 04 退市风险

对于连续亏损的企业,退市风险是不可避免的关注焦点。根据科创板规则,电气风电如果连续亏损,可能会触发财务类强制退市风险警示(*ST)。

不过,退市并非一蹴而就。电气风电需要连续多年触及退市指标才会面临直接退市风险。公司2026年的经营表现将成为关键转折点,若能实现扭亏为盈,则可能避免退市风险。

中船科技作为央企中国船舶集团旗下公司,获得外部支持的可能性较大。公司在2025年7月公告全资子公司拟转让相关股权及债权,这可能是资金回笼和业务调整的信号。

两家公司都在采取措施应对危机。中船科技持续推进风电场资产的“滚动开发”,而电气风电则需要优化其海上风电业务结构,控制成本并加快订单交付。

## 05 未来走向

风电行业的竞争逻辑正在发生根本性变化。过去几年,行业沉浸于机组大型化的竞速比赛,而2025年这一趋势明显放缓。

头部企业不再一味“求大、求快”,取而代之的是对于可靠性的价值强调以及通过AI赋能,实现的价值升维。

**风电的价值锚点正在从“发电量”转向“发电价值”**。随着“136号文”政策的落地,新能源上网电价市场化改革深入推进,风电项目发电不再享受全额“保底”收购。

这意味着,传统的“高电量=高收益”逻辑正在失效。风电必须到电力市场中与其他电源同台竞争,企业的盈利能力将更加依赖于技术优势和成本控制。

行业专家指出,那些能整合AI技术、提供综合解决方案、并在全球市场有所作为的企业,有望在变革中引领行业潮流。

风电行业正从“内卷”向“外拓”转变,集成化融合式发展成为破局的必然趋势。

中船科技截至2025年三季度末资产负债率已高达**77.38%**,前三季度财务费用中的利息费用就达**3.26亿元**。而金风科技凭借费用控制和毛利提升,上半年实现了盈利修复。

风电行业的分化格局已然形成,头部企业通过技术创新和战略调整找到了新的增长点,而部分企业仍在价格战和成本压力的泥潭中挣扎。

行业的风向标已经指向“高可靠、巧发电”的新航道,未能及时调整帆向的企业,恐怕将在市场竞争的大浪中渐行渐远。