外部汇率仍是有利条件,推动跨年行情延续

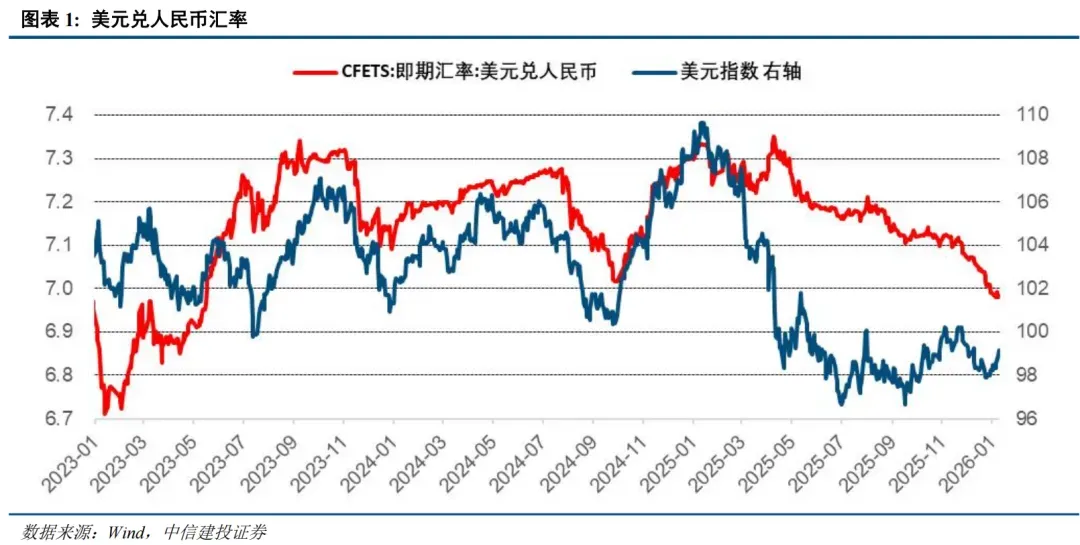

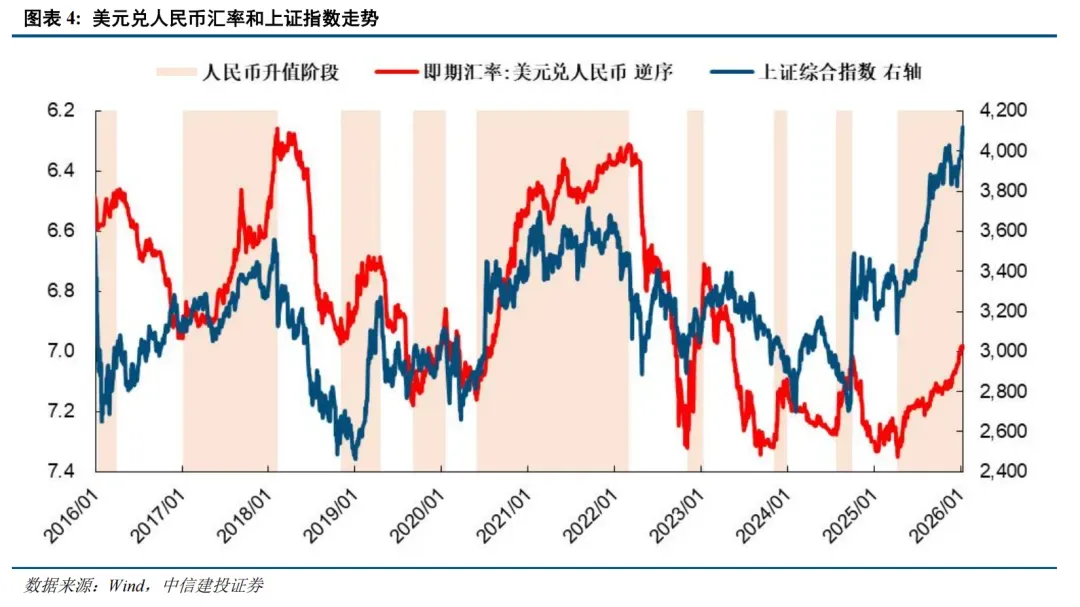

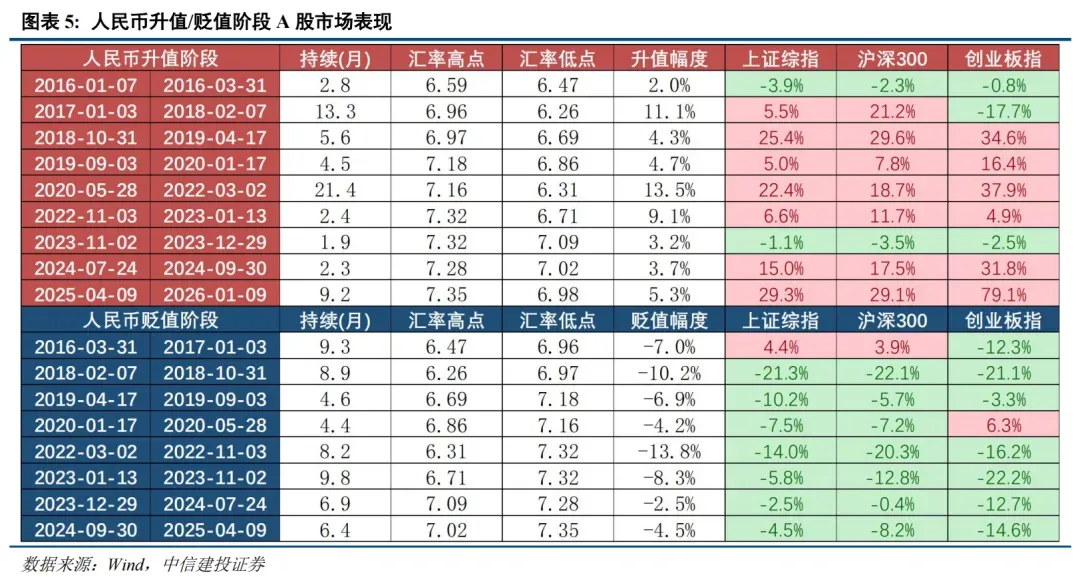

近期美元指数有所反弹,主要受地缘政治风险推升避险需求,以及美联储政策预期分歧带来阶段性支撑。但另一方面,人民币汇率仍然坚挺,出口韧性与贸易顺差提供基础支撑,叠加岁末年初企业集中结汇释放外汇流动性,以及人民币国际地位提升、人民币资产吸引力上升,共同导致近期人民币汇率表现较强。对A股而言,人民币升值有望吸引海外资金,并对A股估值中枢提供支撑。中长期来看,中国经济基本面修复与美联储降息周期有望支撑人民币中枢上移,历史上人民币升值阶段A股表现较好。

内部通胀因素温和回升,经济动力逐渐修复

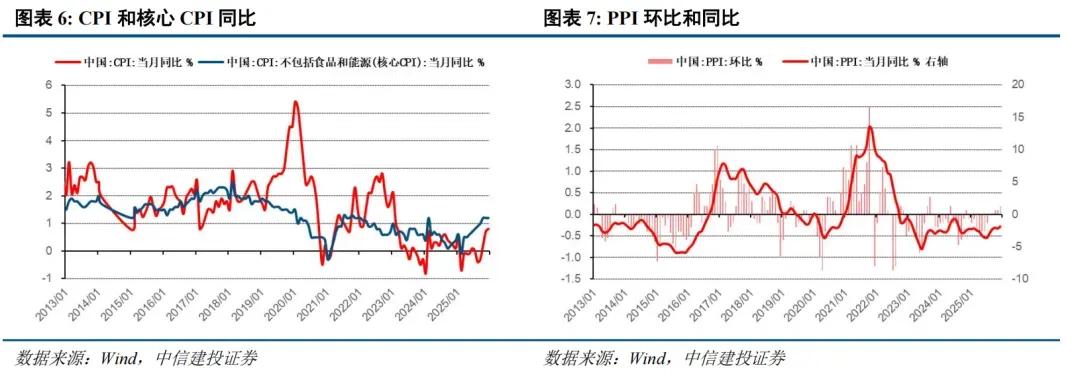

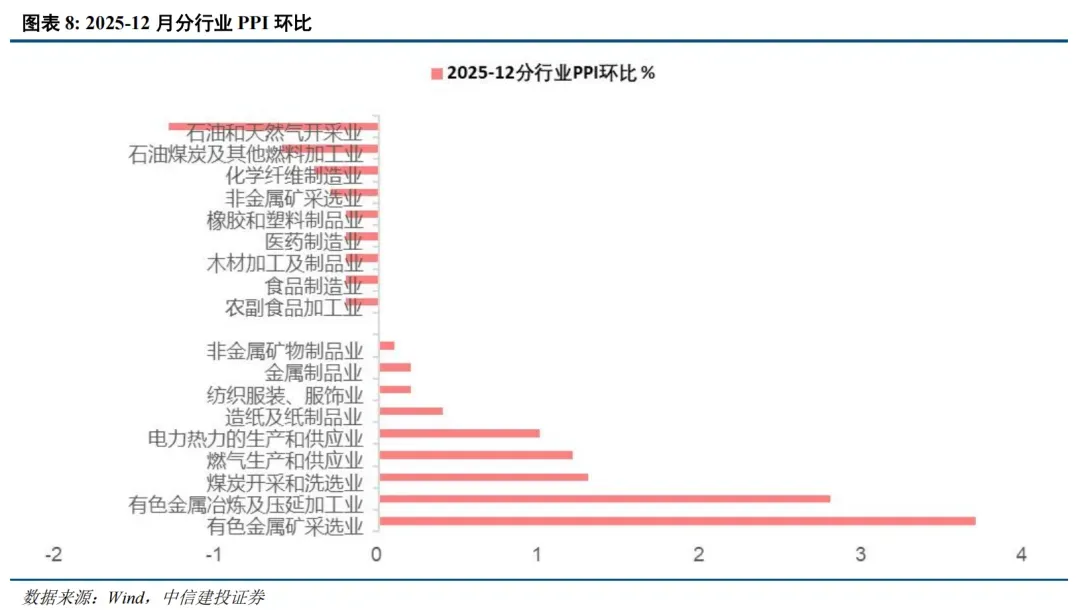

通胀水平温和回升,经济复苏的内生动能逐渐修复。2025年11月CPI同比回升至0.7%后,12月继续温和升至0.8%,创2023年3月以来新高;10-12月核心CPI同比增速连续3个月保持在1.2%。12月PPI同比降幅收窄至-1.9%,跌幅较上月收窄0.3pct,连续3个月环比正增长,整体来看,工业品价格低位企稳态势明确,上游资源品和原材料行业价格表现好于中下游行业。

短期回调风险上升,把握板块行情分化

从市场情绪看,我们认为跨年行情有望继续演绎,但短期技术性回调风险上升。当前市场处于牛市中的景气验证初期,有充分预期的板块横盘等待兑现验证,与此同时概念主题表现活跃,前期落后板块补涨,成为当前跨年行情的弹性最大的方向。

整体而言,我们继续看好跨年行情,行业主要围绕未来产业热点、AI和半导体、资源品涨价链展开。中长期来看,2026年A股将延续慢牛行情,市场震荡上行,投资者应注意把握阶段性进攻和战术性防御的切换。看好科技和资源品成为今年A股投资的两条核心主线,同时预计行业板块轮动和风格切换将非常频繁,投资者更加关注基本面改善和景气验证情况。主题热点上中美全面博弈可能对A股投资产生重要影响,建议布局未来产业、紧抓关键资源与军工方向。

行业重点关注:半导体、AI、有色金属、化工、机械、传媒、计算机、医药;主题重点关注:脑机接口、商业航天、可控核聚变、人形机器人、量子科技等。

近期美元指数有所反弹。主要受地缘政治风险推升避险需求,美国对委内瑞拉采取军事行动引发地区局势紧张,市场避险情绪升温,资金回流美元寻求安全。1月9日美元指数站上99关口,创下近一个月新高,反映地缘风险对美元的短期支撑作用。除此之外,尽管市场普遍预期美联储2026年可能降息,但内部对降息幅度存在分歧,叠加非农数据公布前的观望情绪,美元短期获得阶段性支撑。

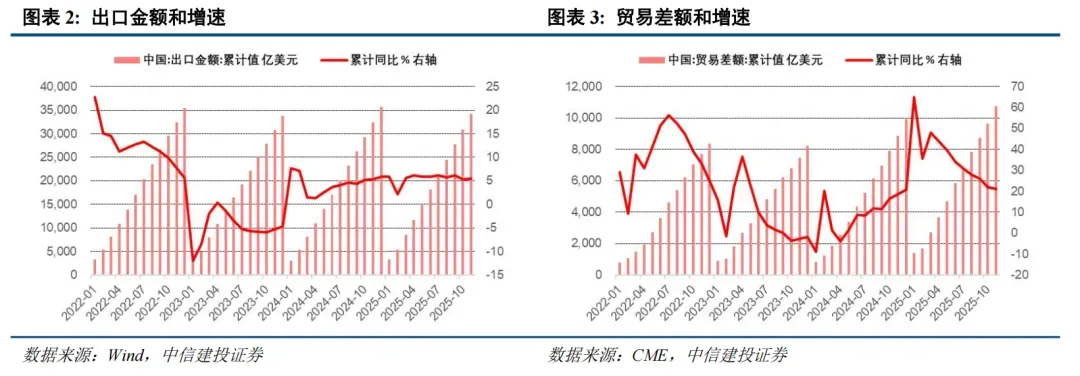

美元指数的强势会影响A股行情吗?我们注意到,人民币汇率仍然坚挺。人民币即期汇率在12月30日破7,至1月9日进一步升值到6.98附近。出口韧性与贸易顺差提供基础支撑,2025年出口金额累计同比增速基本一直保持在5%上方,前11个月实现贸易顺差1.08万亿美元,同比增长21%;叠加岁末年初企业集中结汇释放外汇流动性,以及人民币国际地位提升、人民币资产吸引力上升,共同导致近期人民币汇率表现较强。

人民币升值增强中国资产吸引力,整体环境对A股而言仍然较为有利。对A股而言,人民币升值有望吸引海外资金,并对A股估值中枢提供支撑。中长期来看,中国经济基本面修复与美联储降息周期有望支撑人民币中枢上移,历史上人民币升值阶段A股表现较好。通胀水平温和回升,经济复苏的内生动能逐渐修复。2025年11月CPI同比回升至0.7%后,12月继续温和升至0.8%,创2023年3月以来新高;10-12月核心CPI同比增速连续3个月保持在1.2%。12月PPI同比降幅收窄至-1.9%,跌幅较上月收窄0.3pct,连续3个月环比正增长,整体来看,工业品价格低位企稳态势明确,上游资源品和原材料行业价格表现好于中下游行业。

从市场情绪看,我们认为跨年行情有望继续演绎,但短期技术性回调风险上升。我们构建并持续跟踪的投资者情绪指数近期持续上行,已经升至84附近,位于情绪高涨期,这意味着投资者做多热情高涨、主题热点活跃、赚钱效应较好。目前情绪指数距离90的警戒线尚有一段距离,从历史上看市场可能在情绪指数接近或超过90后出现明显调整,例如去年春季行情时的2月26-27日,去年7月24-29日,市场都出现短暂调整,后续市场需确认增量资金情况和评估风险决定行情是否继续,例如去年3月下旬市场进入一段回调期,春季行情结束,而去年8月下旬在增量资金大举流入的情况下情绪指数突破90进入亢奋区,推动指数加速上行。因此,从情绪指数的角度来说,跨年行情有望继续演绎。

从情绪指数各分项指标来看,市场短期出现技术性调整的可能性正在上升。其中A股5日平均换手率在周四已经突破2%的预警线,进入交易过热状态,从历史上看交易过热状态持续一段时间后市场有较大概率因为交易过热而回调。例如今年8月,市场在交易过热持续的第8个交易日,即8月27日出现回调,第12个交易日,即9月2日开启连续3天的大幅调整吗,这两次调整万得全A分别回踩5日均线和20日均线,都是技术性回调,市场在中期仍然保持上行。

除了换手率指标外,情绪指数其它分项指标尚未发出预警。不过超买超卖指标本周五已经接近10%,如果下周市场继续大幅上涨则很有可能突破10%的预警线,这将意味着市场面临一定的技术性调整压力。后续如果突破20%则可能持续较大幅度的下跌,例如去年8月25-26日。

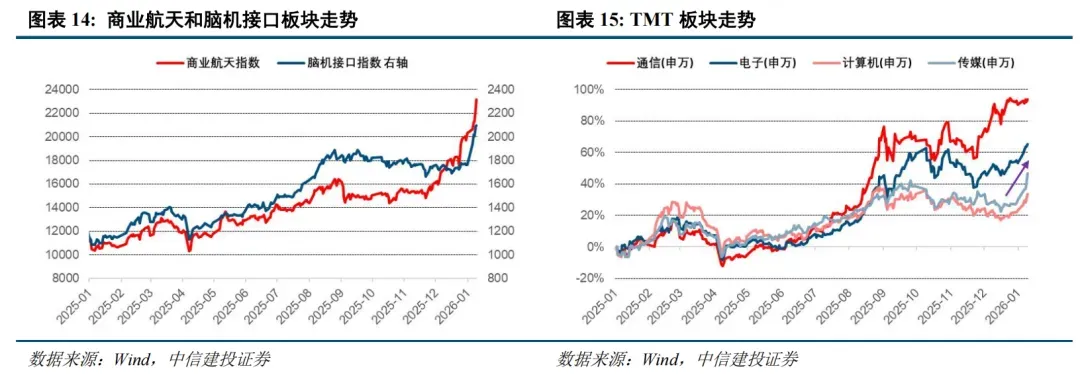

在近期的市场行情中,行业板块表现分化明显,前期市场预期较高的光模块(CPO)、锂电池等板块表现平淡。我们认为,当前处于牛市中的景气验证初期,有充分预期的板块横盘等待兑现验证。我们在年度策略《慢牛新征程:博弈当下,布局未来》中提出,按照典型的“价值重估→资金流入→景气验证→泡沫化”牛市四阶段来看,当前市场已经基本完成价值重估和资金流入阶段,正进入景气验证关键期。2025年多个科技成长行业股价估值大涨,我们认为这些行业已经基本计入了2026年高增长预期,光模块、锂电池等板块近期处于横盘震荡状态,反映了这些细分赛道已经有了大量资金配置,其估值水平和业绩预期都较高,正在横盘等待进一步的业绩兑现和验证,因而不是当前跨年行情中向上弹性最高的方向。

景气等待兑现验证的同时,概念主题表现活跃,前期落后板块补涨,成为当前跨年行情的弹性最大的方向。长征十二号甲遥一运载火箭首飞成功,采用民企“龙云”甲烷发动机,首创“国家队主研+民企核心部件”模式,为低成本进入太空奠定基础;朱雀三号、长征十二号甲此前相继开展一级火箭回收试验,虽未完全成功,但获取了箭体姿态控制、发动机重启等关键工程数据,推动可重复使用火箭技术迭代。Neuralink宣布2026年启动脑机接口设备大规模生产,采用自动化手术流程;国内“北脑一号”半侵入式系统完成128通道微型化研发,已完成5例人体植入,临床转化能力凸显。TMT板块中,前期表现相对落后的计算机和传媒行业近期也出现明显补涨,智谱、Minimax等AI企业于2026年1月密集上市,月之暗面完成5亿美元融资,叠加Meta成立超级智能实验室等消息,强化市场对AI应用赛道的乐观预期,带动板块情绪升温。

整体而言,我们继续看好跨年行情,行业主要围绕未来产业热点、AI和半导体、资源品涨价链展开。中长期来看,2026年A股将延续慢牛行情,市场震荡上行,投资者应注意把握阶段性进攻和战术性防御的切换。看好科技和资源品成为今年A股投资的两条核心主线,同时预计行业板块轮动和风格切换将非常频繁,投资者更加关注基本面改善和景气验证情况。主题热点上中美全面博弈可能对A股投资产生重要影响,建议布局未来产业、紧抓关键资源与军工方向。