敏敏信息财团用户通知(1月11日)

各位用户,晚上好!

1月11日当晚市场产品持续恢复,整体表现良好:大部分产品下款率保持稳定,批款行情也持续平稳。

需特别说明:敏敏信息财团仅提供信息展示服务,不参与任何产品机构的放款与审核流程。请大家结合自身条件,选择符合需求的产品申请。

我们的核心服务包括:

• 当日市场实时下款产品信息

• 相关技术支持

若您有资金周转需求,或需咨询会员利息问题,可添加官网客服微信号:wc1229进行咨询。

1月11日下款产品速览

1. 抖音放心借:提现批款稳定,通过率良好,不少用户批款额度可观,可在抖音钱包申请。

2. 好分期:近期批款率持续稳定,每日市场到账案例多,批款表现出色。

3. 分期乐:批款稳定,现金提现与购物分期审批到账反馈均不错,有需求可尝试。

今天部分下款产品:

58好借、橙心贷、抖音放心借、抖音月付、分期乐、桔多多、你我贷、全民钱包、信用飞、宜口袋本体

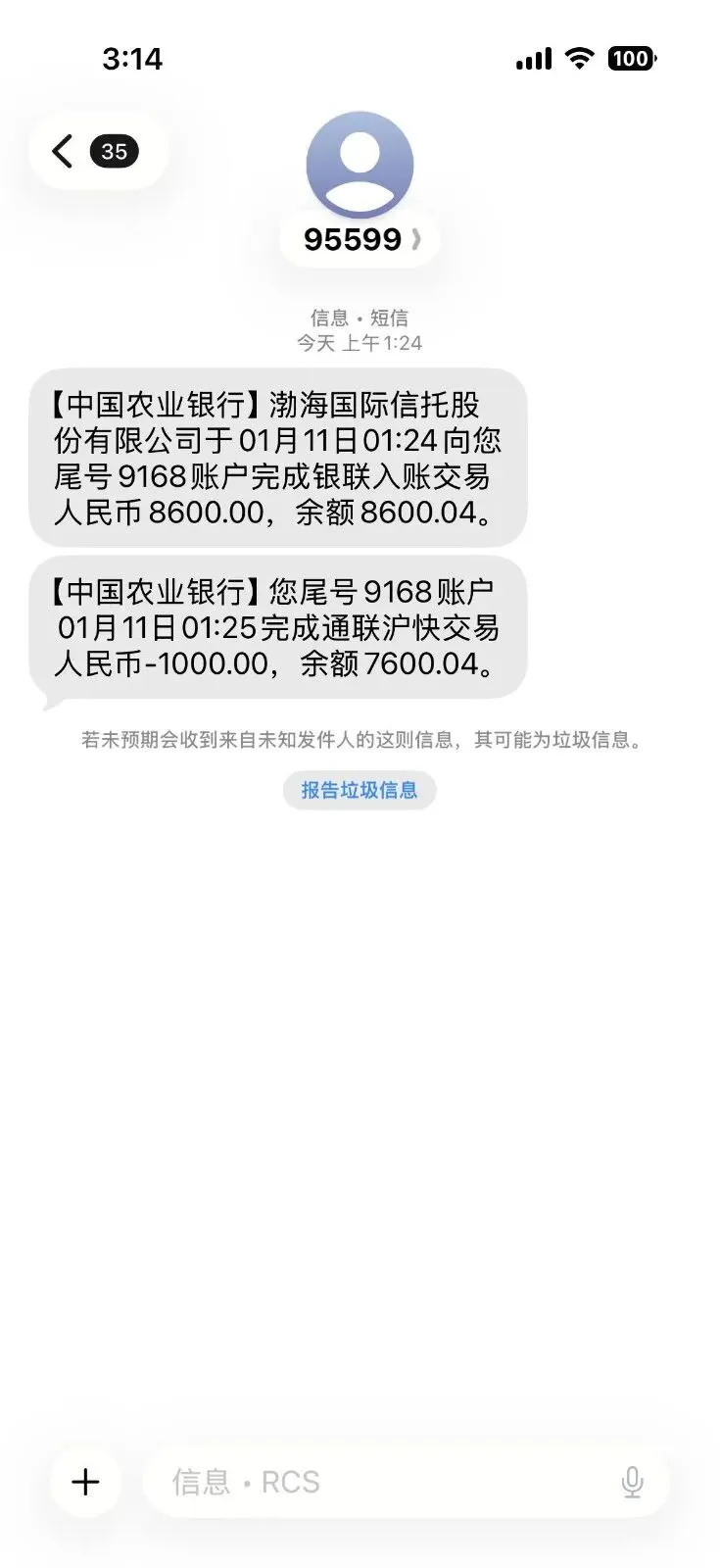

01-11下款行情【一】:【58好借】提现审批稳,有需要可试

最近58好借的提现审批一直挺稳定,市场反馈的到账情况也靠谱,符合申请条件又有资金需求的朋友可以试试。

申请操作介绍:点击查看

下款真实案例:

• 借款期限:12期

• 获批额度:8600元

• 案例详情:用户之前桔多多有逾期记录,2025年11月桔多多给了7900元专项额度,到账后秒扣5000元,剩下的7900元也没按时还;后来桔多多又给了8900元专项额度,但一直放款失败,最后额度也没了。没想到这个月9号,58好借匹配到了桔多多的8600元额度,用户当天提交申请,今天凌晨1点半就到账了,到账后秒扣1000元(因为农行卡设置了1000元无卡支付限额,剩下的资金没被扣除)。

01-11下款行情【二】:【宜口袋本体】提现稳、额度高,可冲!

近期宜口袋本体的提现审批一直很给力,市场反馈通过率不错,而且批款额度在同类贷款口子中算比较高的,有资金需求的可以试试。

申请操作介绍:点击查看

下款真实案例:

• 借款期限:12期

• 获批额度:5800元

• 案例详情:我9号在宜口袋本体申请了5800元,今天11号凌晨两点多就放款了!本来特意把通联支付的限额设成100元,想着能避免被扣太多,结果放款后2秒就被扣了,根本没反应过来。之前还有3000元的逾期欠款,这次直接一下子扣走了三千七百多,算下来未来一年要多还将近七千块,真是太无奈了!

01-11下款行情【三】:【你我贷】提现审批稳,每日有下款案例

近期你我贷的提现批款到账反馈不少,下款案例表现不错,目前放款状态稳定,每天都有用户反馈下款成功,有需求的可以留意。

申请操作介绍:点击查看

下款真实案例:

• 借款期限:6期

• 获批额度:3000元

• 案例详情:你我贷下款

01-11下款行情【四】:【信用飞】提现稳定,通过率可观

近期信用飞的提现批款到账反馈一直不错,市场通过率表现稳定,不少用户反馈批款额度也比较理想。

申请操作介绍:点击查看

下款真实案例:

• 借款期限:6期

• 获批额度:1000元

• 案例详情:抱着试试的心态申请,开通会员后额度秒到账

•【征信怎么养】

征信是个人金融信用的“通行证”,无论是申请贷款、信用卡,还是后续办理房贷、车贷,甚至部分企业入职背调,都会参考征信记录。以下从“预防+修复+长期维护”三维度,补充细节并优化实操建议,让征信管理更全面:

1. 守住底线:按时足额还款,零逾期是基础(补充细节)

这是维护征信的核心,任何逾期(哪怕几十元、1天)都可能被记录,且短期逾期与长期逾期的影响差异显著。

• 覆盖范围:除房贷、车贷、信用卡外,需特别注意校园贷、培训贷等隐性分期产品,以及部分与征信挂钩的“信用付”(如部分平台的先享后付服务);部分城市的社保、公积金断缴不直接上征信,但会间接影响房贷审批,需同步关注。

• 实操建议:绑定自动还款后,在还款日前3天查看银行卡余额,避免因“节假日延迟到账”“余额不足”导致逾期;若预计还款困难(如当月收入延迟),提前联系金融机构申请“账单分期”或“延期还款”(部分银行/平台支持1-3个月延期,需在还款日前申请,不算逾期)。

2. 合理用贷:控制额度与数量,避免“过度负债”(新增维度)

除了额度使用率,“负债收入比”也是机构评估的关键,需从“使用”和“规划”两方面优化。

• 信用卡管理:单张卡使用率建议控制在70%以下,若需大额消费(如家电、装修),可提前向银行申请“临时额度”(临时额度不占用固定额度使用率,且通常不影响征信);避免“以卡养卡”(用一张信用卡还另一张卡账单),长期如此易导致负债累积,被机构判定为“还款能力弱”。

• 贷款规划:申请贷款前,计算“负债收入比”(每月总负债还款额÷月收入),建议控制在50%以下(如月收入1万元,每月还款不超过5000元);优先选择“银行类贷款”(如房贷、消费贷),其次是持牌金融机构产品(如京东金条、支付宝借呗),尽量避开利率高、不上征信但催收激进的“黑网贷”(可能引发其他信用风险)。

3. 谨慎查询:减少“硬查询”,自查也要适度(补充场景)

除了常规的贷款、信用卡审批查询,部分场景可能隐藏“硬查询”,需特别留意。

• 警惕“隐形硬查询”:申请“信用卡分期”“贷款展期”时,部分机构会二次查询征信;使用“额度测评”功能(如某平台“测测你能贷多少”),可能默认触发“贷款审批”查询,建议确认无查询记录后再点击。

• 合理“个人查询”:每年1-2次自查征信,可重点关注3点:①是否有陌生的贷款/信用卡记录(排查冒名贷款);②逾期记录是否准确(如已还款但未更新);③查询记录是否异常(如非本人操作的硬查询)。若发现问题,可通过央行征信中心提交“异议申请”,通常15-30个工作日内会有结果。

4. 修复不良:已有逾期别慌,正确处理是关键(新增技巧)

除了常规的还款、保留用卡,不同逾期场景的处理方式有差异,需针对性应对。

• 短期逾期(1-30天):还清欠款后,主动联系金融机构客服,说明逾期原因(如忘记还款、系统故障),部分机构会出具“非恶意逾期证明”(虽不删除记录,但后续申请贷款时可作为辅助材料,降低负面影响)。

• 长期逾期(30天以上):还清欠款后,继续使用该信用卡/贷款至少2年(如每月用信用卡消费100-200元,按时还款),用新的良好记录“覆盖”旧的不良记录;若逾期金额较大(如超过1万元),还清后可要求机构出具“还款结清证明”,后续申请房贷时可能需要提供。

• 特殊情况:若因疫情、失业等不可抗力导致逾期,可向金融机构申请“征信修复”(需提供相关证明,如失业证、疫情管控通知),部分机构会根据政策调整逾期记录。

5. 其他注意:避开“隐形坑”,长期维护信用(补充要点)

征信维护是长期工程,除了上述要点,还需关注“非信贷类信用信息”,避免因小失大。

• 关注“公共信用信息”:部分城市已将“交通违章未处理”“地铁逃票”“欠缴物业费”等纳入信用体系,虽暂不上央行征信,但可能影响本地的“信用分”(如北京“京信分”、上海“随申分”),进而影响生活服务(如租房、租车)。

• 长期维护建议:若未来有房贷需求,提前1-2年开始养征信:①避免新增逾期;②减少硬查询;③降低负债比例(如提前还清小额贷款);④保持信用卡正常使用(不销卡、不闲置)。

•有什么不懂的可联系vx:wc1229