读《资产定价理论》第6章3小节,本节探讨理性资产泡沫的存在性并尝试对其规律作出描述。

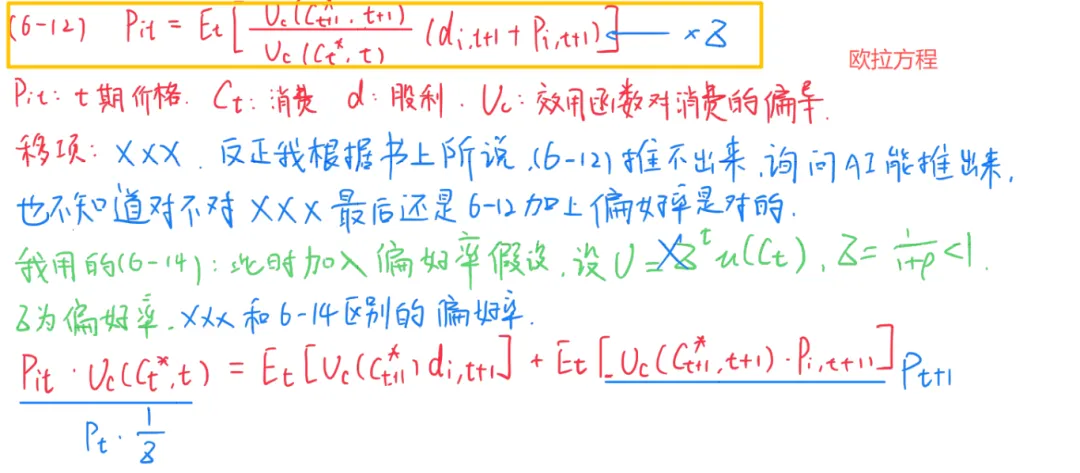

首先我们之前就了解过等式6-12(欧拉方程)。

经济学家们为了方便研究,对这个方程进行了变换,过程如下。

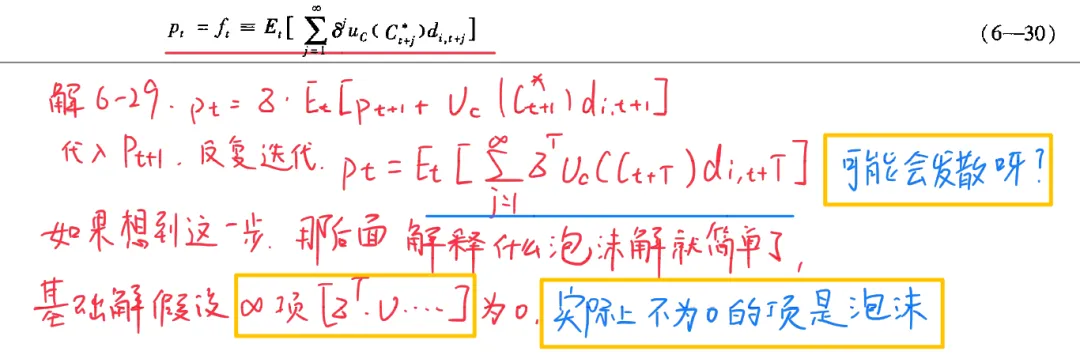

这个变幻中,我们用资产价格乘以边际效用函数得到了一个pt,它实际上就是边际效用版的价格。

这样巧妙的操作将非线性问题线性化,允许我们明确写出通解形式,并讨论泡沫的存在性。*

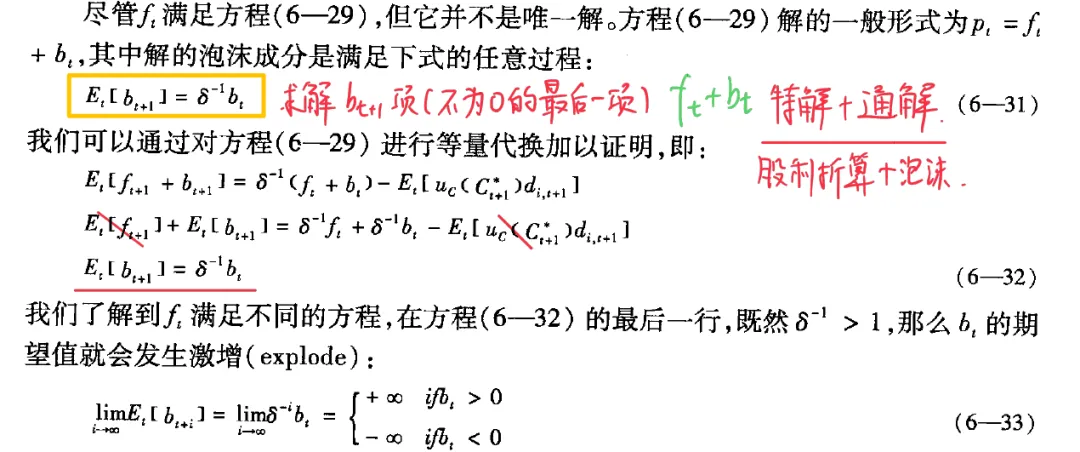

对它进行递推之后我们得到它的基础解。它就是股利折算之后,资产本身的基础价格。

我们很容易就想到最后一项可能不为0,从而引出理性投资泡沫的问题。

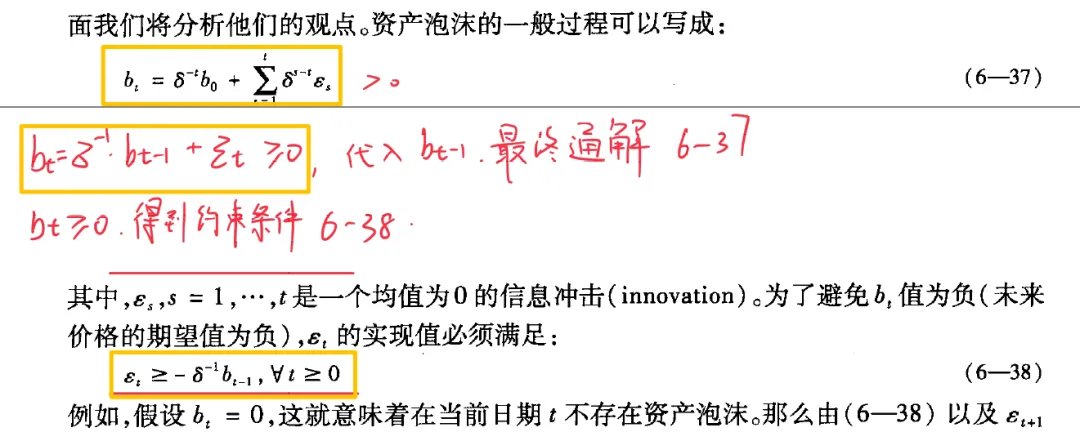

接着算出这个线性方程的通解和齐次形式,也就是泡沫的存在形式。

在特定条件下,泡沫具有不断膨胀的特性。

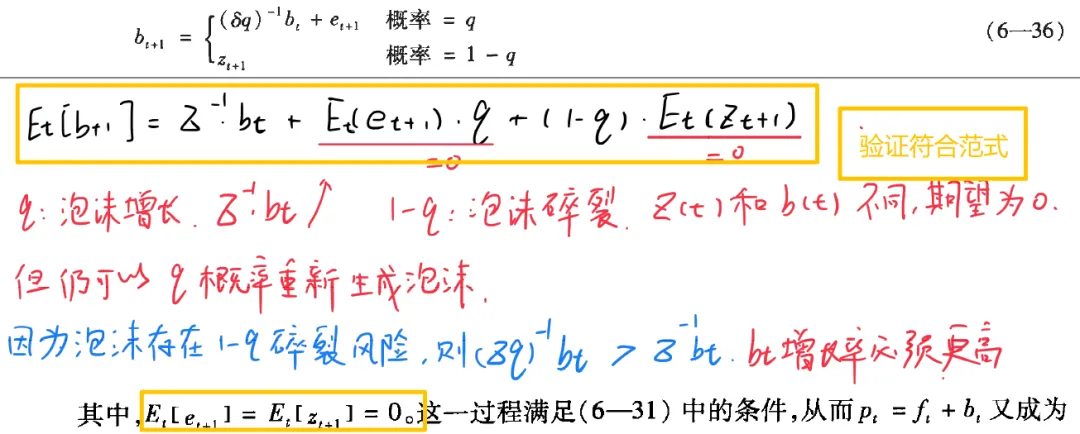

得到这个标准范式之后,Oliver Blanchard设计了一种泡沫模型。

不难看出,这种模型描述下的泡沫,可能增长或者破碎,可以有额外扰动噪音。

它在破碎之后可以产生新的泡沫,并且和原泡沫是无关的。

但是这种模型也存在问题,它可能会导致负泡沫的产生。

现实中有限责任的证券在投资者的自由处置下,其价格是不能为负的。

Behzad Diba 和 Herschel Grossman重新分析了这一过程,他们排除了泡沫重新生成和泡沫值为负的情况。

根据我提供的通式,你可以顺利得到书上给的特解和约束条件。

在这个框架下,资产泡沫必须是一开始就有的,并且破碎后就不能再次产生。

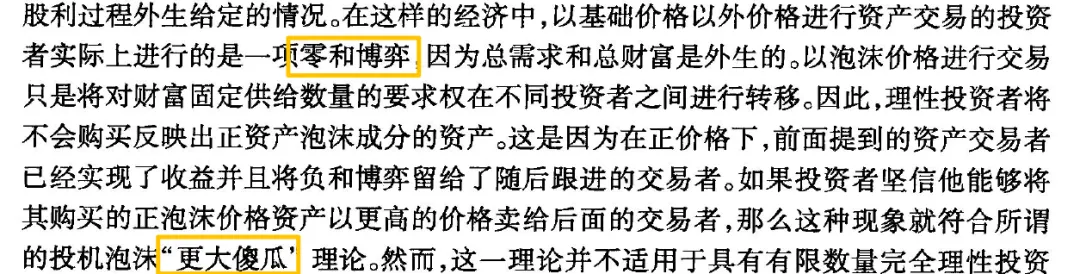

Jean Tirole还设计了一种零和博弈的模型以解释市场中“击鼓传花”的巨大投机泡沫。

最后总结一下,不难看出,在理性投资者的框架下,泡沫的存在条件是非常脆弱的,很难融入到一般均衡理论中去。

现实世界中观察到的资产泡沫往往与市场摩擦、非理性行为、制度缺陷、信贷扩张等因素相关。*

后续研究通过引入异质信念、卖空限制、信贷约束等摩擦,使得泡沫在理论上重新成为可能。*

就到这里吧,说实在的这节比较复杂,橘子读起来有些地方还是有点模糊。

好在它没有涉及什么比较关键的概念,跳了几乎没有什么影响,有空再逐一分析吧。

老规矩,为规避误导风险,AI创作内容已经加*号标注,如有错漏之处,请向橘子指出,深深拜谢。