行业报告 | 尚普咨询邓新宇:“十五五”餐饮发展趋势前瞻

- 2026-08-06 23:59:01

1月10日下午,“2026中原餐饮新消费论坛暨河南省餐饮食材业协会换届大会”在郑州成功举办。

现场,尚普咨询集团创始合伙人兼CEO邓新宇做了《“十五五”餐饮增长新基点》主题报告。他认为,“十四五”期间餐饮规模突破5万亿大关,随着“十五五”规划明确餐饮行业发展方向,政策托底与市场驱动形成双重利好,行业将迎来新一轮爆发。

“十四五”餐饮行业发展回顾

“十四五” 时期(2021-2025 年),中国餐饮行业历经疫情后复苏重构,完成从规模扩张到高质量发展的关键转型,为 “十五五” 深化升级奠定坚实基础。期间,行业规模稳步攀升,收官之年(2025年)将达 5.8 万亿元,较 2020 年增长 48%,稳固全球第二大餐饮市场地位。业态结构持续优化,连锁化率占比提升,快餐与茶饮成为连锁化主力赛道。餐饮食材市场同步扩容。食材企业以 “大单品” 战略构建供应链优势,地域特色食材通过标准化升级走向全国,全产业链协同格局初步形成。

1.规模跨越,理性增长:行业从疫情中复苏,规模将突破5.8万亿元,进入理性增长阶段。

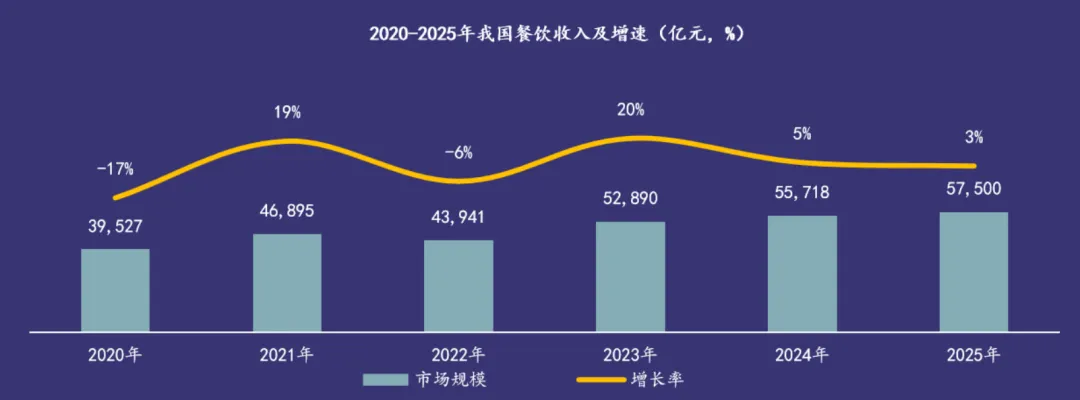

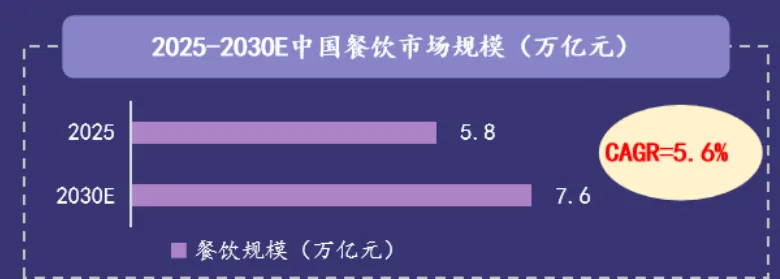

“十四五”收官之年全年餐饮市场规模将达到5.8万亿元左右,较2020年增长48%,整个十四五期间餐饮规模实现五万亿大关的跨越。

“十四五”期间,餐饮行业市场规模实现历史性突破。2020年受疫情影响行业规模短暂回落,此后逐步复苏,国家统计局数据显示,2025年1-11月全国餐饮收入52245亿元,同比增长3.3%,预计2025年(“十四五”收官之年)全年餐饮市场规模将达到5.8万亿元左右,较2020年增长48%,中国由此稳居全球第二大餐饮市场地位。作为全球第一大餐饮市场的美国,据全美餐馆协会等权威机构预测,其 2025 年餐饮业总销售额预计将突破 1.5 万亿美元大关,继续保持领先地位,中美两大市场共同构成全球餐饮行业的核心增长极。

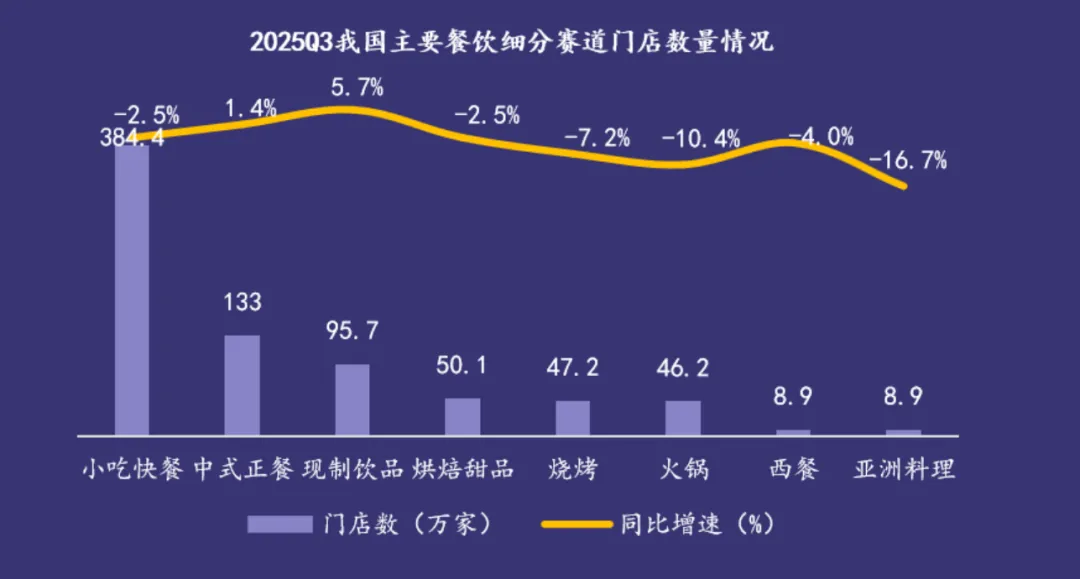

从具体赛道来看,截至2025年9月,现制饮品和中式正餐的店数量较2024年同期有所增加,其中现制饮品的门店数同比增幅达到5.7%;小吃快餐、烘焙甜品、烧烤、火锅、西餐、亚洲料理的门店数较2024年同期有所下降。

2.结构分化,连锁集中:消费两极化趋势明显,连锁化率与行业集中度同步提升。

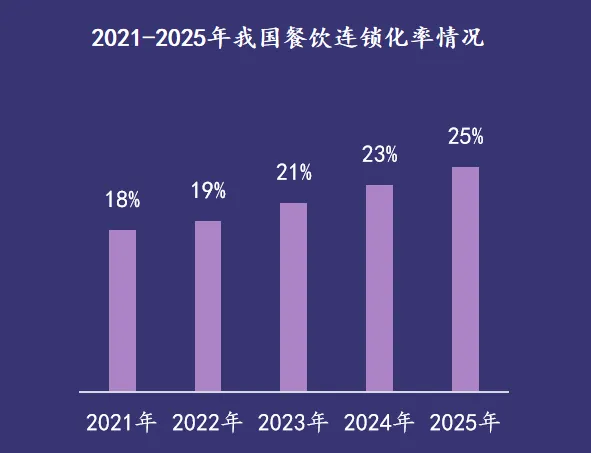

“十四五”期间餐饮企业连锁化与集中度双升,快餐 / 茶饮成头部阵营核心赛道。

近年来,我国餐饮行业的连锁化进程持续加速,连锁化率从2020年的15%稳步上升至2024年的23%,并预计在2025年进一步提升至25%左右。

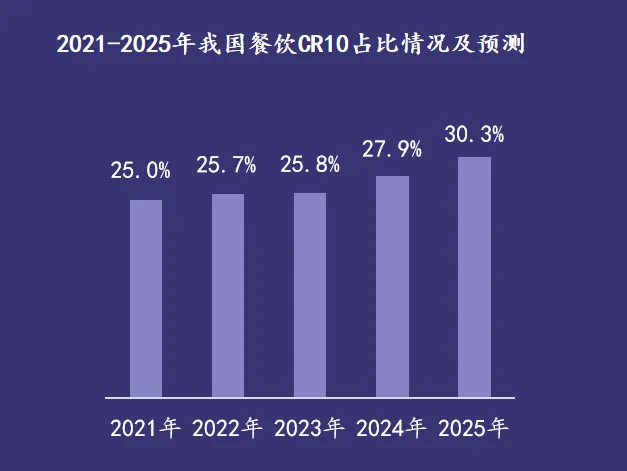

与此同时,连锁餐饮头部品牌的集中度也在同步强化。数据显示,连锁餐饮行业CR10(前十名品牌的市场份额)已从2021年的25%稳步提升至2025年的30.3%。这标志着行业的竞争格局正从分散走向集中,连锁品牌的竞争早已从“渠道战”升级为“生态战”。

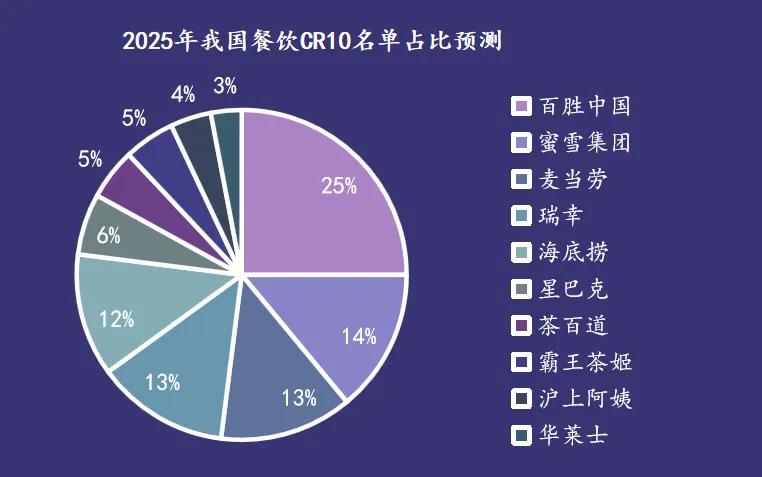

在连锁餐饮的各个细分品类中,快餐和茶饮因具备较高的标准化程度,在规模前10的企业中占据主导地位。

快餐行业以标准化的生产流程、统一的食材配送以及高效的运营模式,能够快速实现门店扩张和品牌复制。2025年蜜雪集团、瑞幸咖啡、茶百道、霸王茶姬、沪上阿姨已在前十中占到五席。海底捞是CR10中唯一的正餐品牌。这一结构清晰地表明,当前连锁化扩张的红利和资本市场的青睐(CR10中除个别外均已主板上市)主要集中在能够快速实现标准化复制与规模扩张的赛道。未来,随着快餐与茶饮的标准化程度进一步加剧,预计头部阵营的品类格局将更为固化。

3.食材升级,全链协同:食材市场深耕标准、品质与功能,“大单品” 与地域特色成亮点,全链协同格局初成。

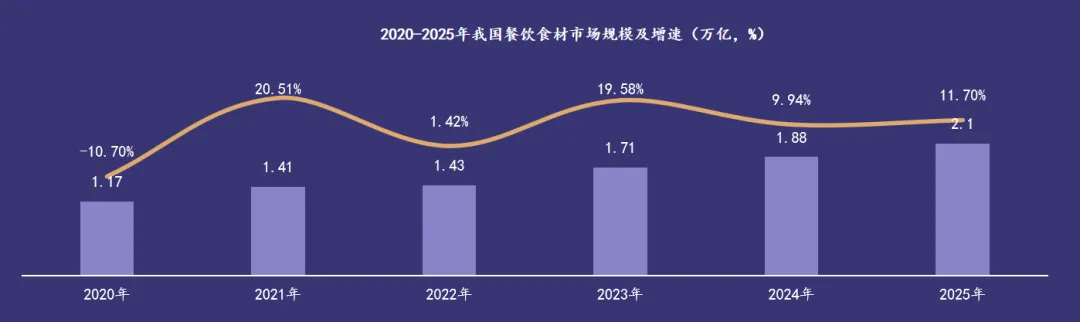

我国餐饮食材的市场规模不断提升,市场发展潜力持续释放。食材是餐饮的起点,随着我国餐饮业连锁化率不断提升,我国餐饮食材消费告别单纯的规模扩张,转向品质与标准化的深耕细作。

根据中国物流与采购联合会数据显示,我国是全球最大的食材消费市场,食材的产量约占全球的四分之一。我国餐饮食材市场发展潜力不断被挖掘,2025年餐饮食材市场规模有望突破2万亿元。

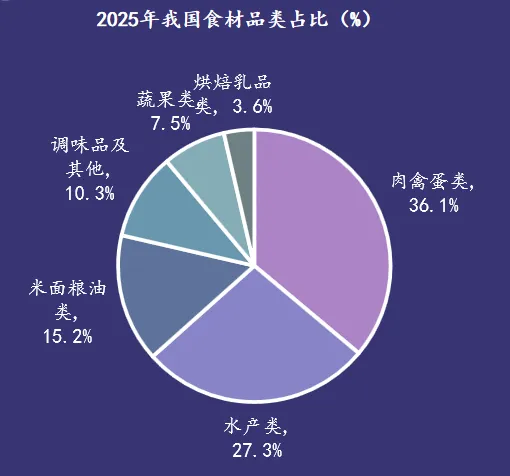

食材大品类稳盘筑基、细分品类创新增长。肉禽蛋、水产、米面粮油三大基础品类是市场“压舱石”,调味品、果蔬等细分品类则通过创新成为“新增长极”,共同塑造稳中有进的市场生态。

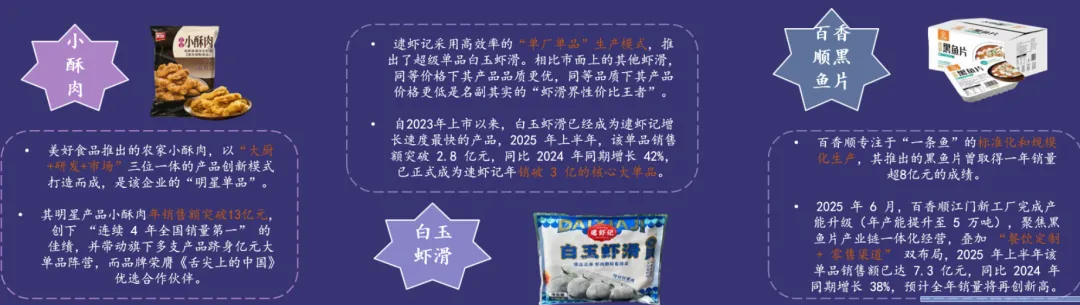

食材企业靠 “大单品” 锁供应链、以 “爆品” 撬市场份额,单品策略让食材品牌从 “跟风” 转向 “领跑”。

为了提高自身供应端的效能,一些食材企业通过“大单品+辅助产品”的策略来构建相对稳定的供应体系。

通过精心打造大单品,食材企业能够更好地满足消费者需求,实现产品差异化,进而扩大市场份额。

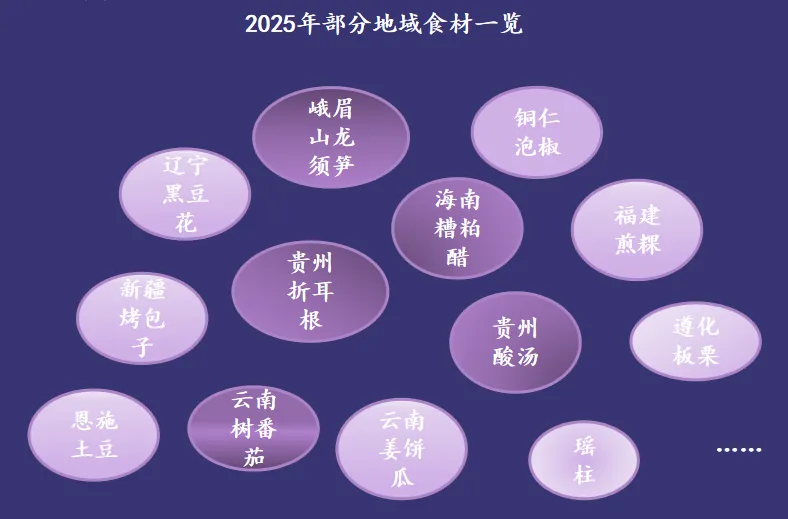

地域食材成食材赛道新蓝海:差异化风味破局同质化,标准化升级让 “地方味” 走通全国供应链。

地域食材虽然产量有限、知名度不高,但往往具有独特的风味和营养价值。随着消费者对食材多样性和健康饮食的追求,食材企业积极挖掘这些资源,通过精细加工和市场推广,将地方特色食材推向更广泛的市场。

“十五五” 餐饮行业政策导向

消费趋势与市场预判

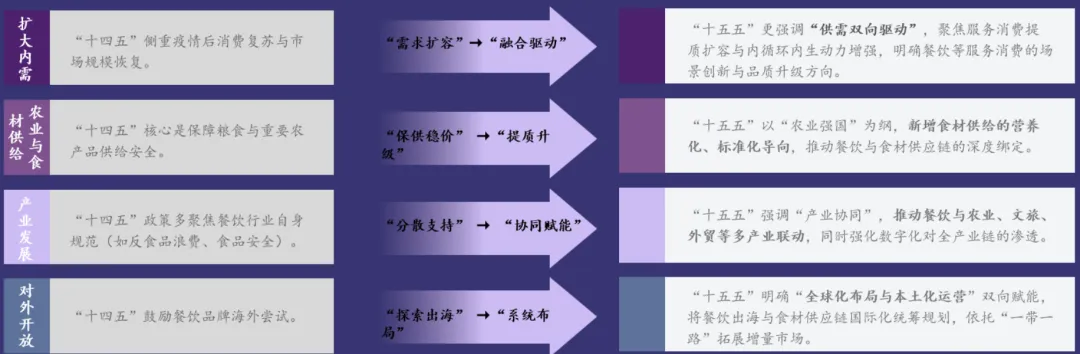

“十五五” 规划下餐饮与食材领域政策导向,从 “十四五” 的基础恢复、单点推进转向高质量深耕与系统协同,在扩大内需、食材供给、产业发展、对外开放四大维度实现融合、提质、协同、统筹的升级跃迁。

相较于 “十四五”,十五五规划建议在餐饮与食材相关领域的政策导向呈现“从基础修复到高质量深耕、从单点推进到系统协同”的核心变化。

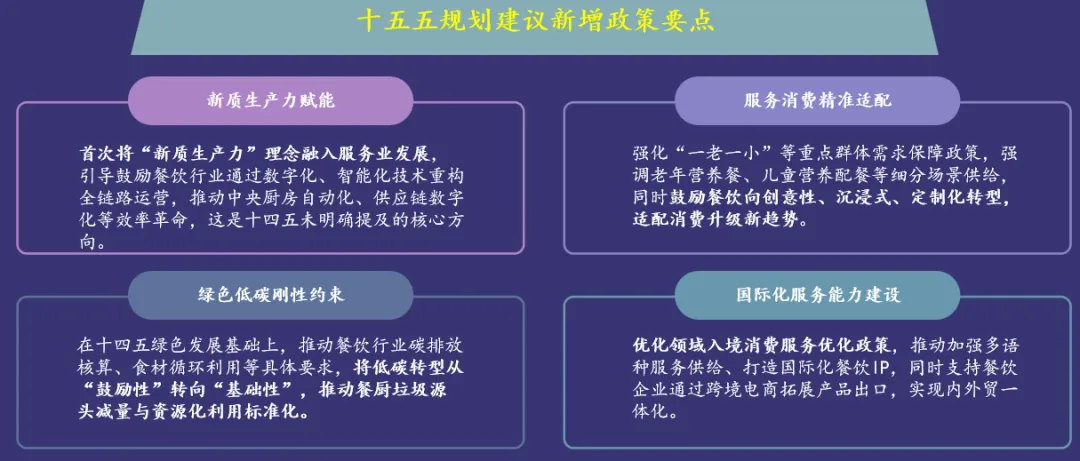

“十五五” 规划建议在餐饮与食材领域新增四大政策要点,以新质生产力赋能、服务消费精准适配、绿色低碳刚性约束、国际化服务能力建设为核心,推动行业从 “十四五” 的基础布局向更高维度的创新、细分、规范与开放升级。

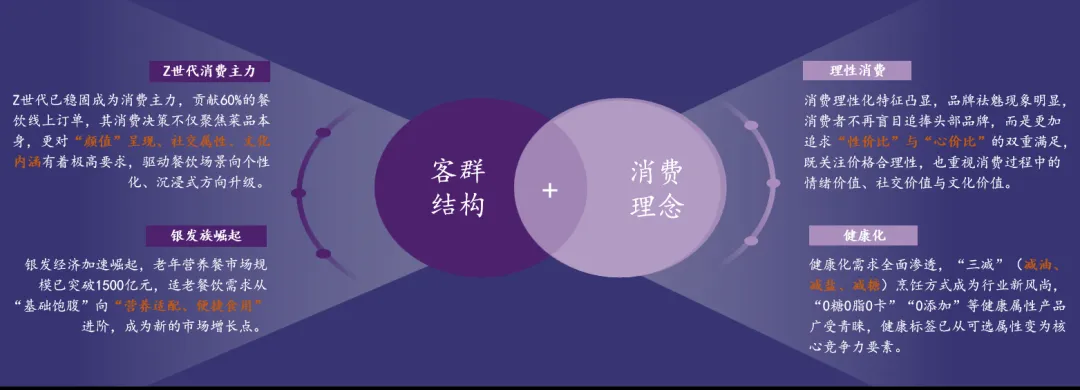

当前“十四五”收官之际,餐饮消费端已呈现鲜明的结构化变革特征,为十五五市场演化奠定基础。客群分层 + 理念升级,十四五消费变革筑牢十五五餐饮市场演化根基。

“十五五” 中国餐饮市场将实现 5 万亿到 7.5 万亿元的规模跨越,各细分赛道呈现 “整体扩容、差异增长” 的发展特征。

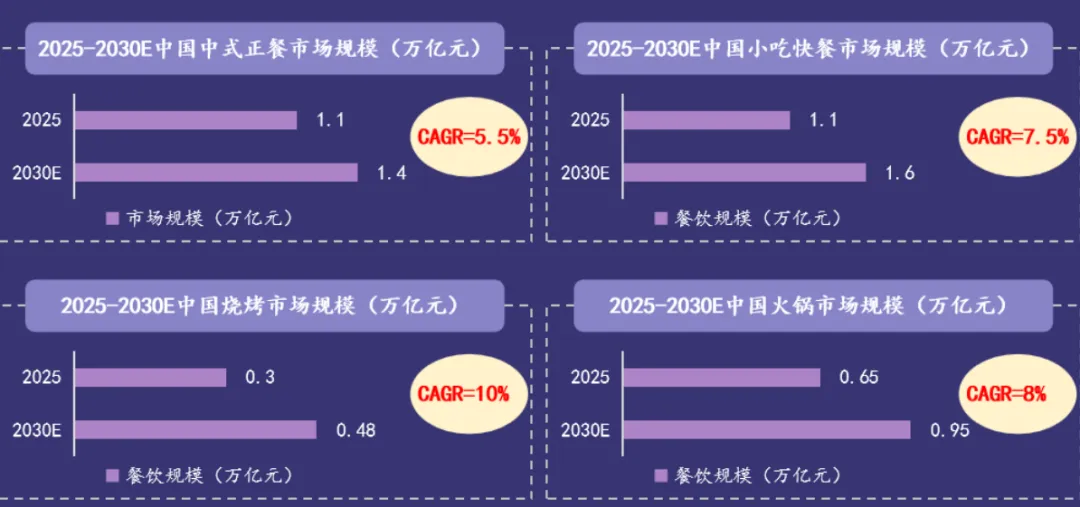

“十五五” 期间,中式正餐借力文旅融合与国潮赋能,小吃快餐凭刚需性价比与成熟供应链,均实现稳步增长;烧烤靠健康化创新与数字化布局,火锅依托供应链升级与口味多元化,迎来快速扩容。四大细分市场均受益于连锁化推进与消费需求升级,其中小吃快餐增速领跑,火锅、烧烤凭借强社交属性成为重要增长极,其中预计2030年烧烤的复合增长率将达到10%。

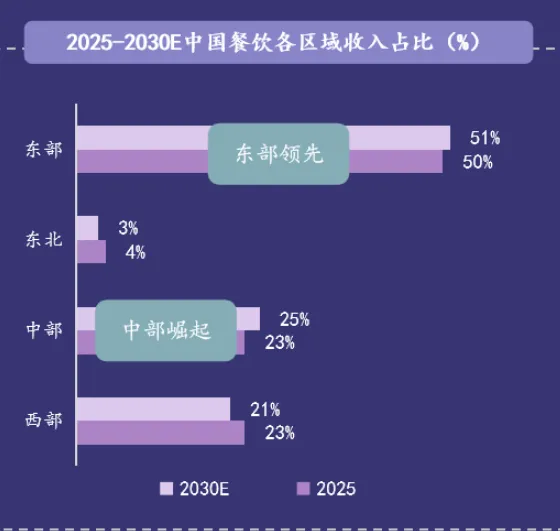

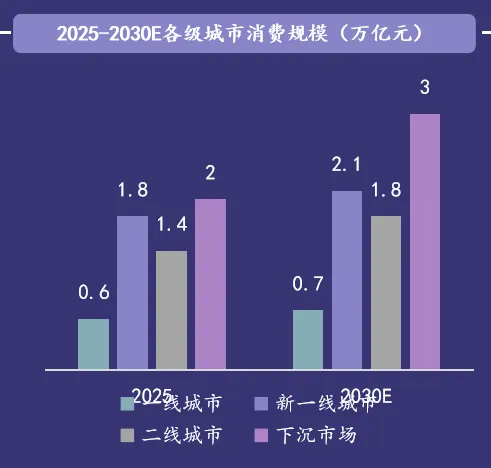

“十五五” 餐饮区域趋势:下沉增速领跑,东部稳基、中部承接的新走向。

“十五五” 餐饮区域未来增长的核心趋势,是下沉市场的动能持续释放:其消费规模将从2025年的2万亿扩张至2030E的3万亿,消费占比升至37%,是各级城市中增速最快的市场。这一增长趋势的驱动逻辑,是县域消费升级、城镇化下沉带来的需求扩容,叠加东部稳高端供给、中部接产业需求的区域分工优化,共同为下沉市场增长 “松绑”。

后续下沉市场将延续 “规模扩容 + 占比提升” 的双增趋势,逐步成长为餐饮行业未来 5 年的核心增长引擎。

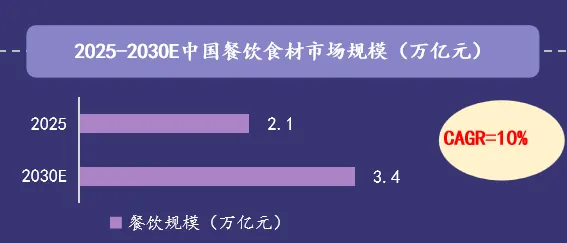

“十五五” 餐饮食材与供应链市场,规模扩容与集中度跃升。

2025-2030E餐饮食材市场规模以10%年复合增速迈向 3.4 万亿,供应链服务 CR5 集中度年增 13.6%,从小散弱格局向头部聚拢。

展望十五五,餐饮行业 K 型分化:高品质与性价比双轨并行,适配多元消费需求。

总结而言,“十五五” 期间餐饮行业政策导向与消费趋势呈现以下核心演化特征:

政策导向升级:“十五五” 告别 “十四五” 的基础修复与单点推进,转向高质量深耕与系统协同,聚焦供需双向驱动、食材提质升级、产业协同及全球化布局,新增新质生产力赋能等核心要点。

消费趋势演化:当前 Z 世代与银发族成核心客群,健康化、理性化消费凸显;十五五客群需求更细分、场景更融合、价值需求更立体,同时呈现 Z 型消费趋势 —— 大众层坚守性价比、品质层追求体验感、小众层热衷个性化,多维度反向驱动行业供给变革。

双向赋能格局:政策为消费升级保驾护航,消费需求引导政策精准落地,二者共同催生餐饮行业全链条价值升级的新增长逻辑。

“十五五” 餐饮企业增长破局之道

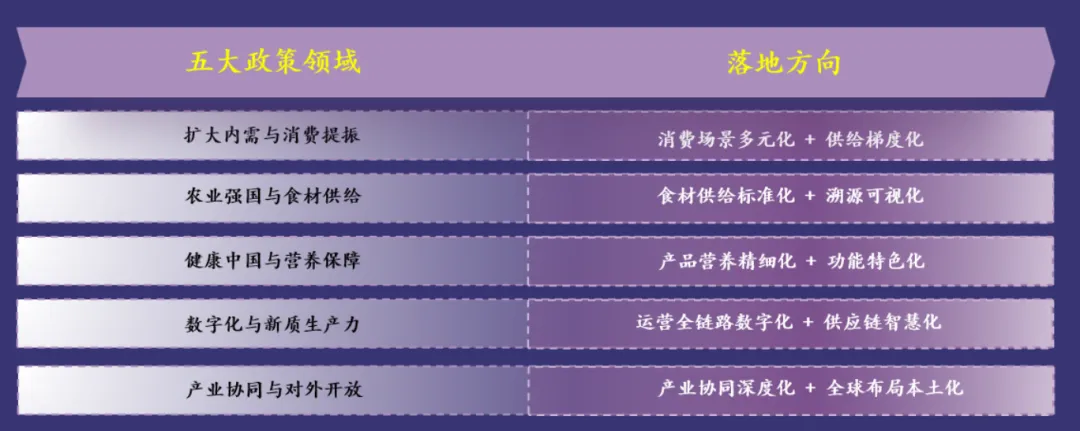

相较于 “十四五” 的基础修复,“十五五” 政策更强调高质量深耕与系统协同:从供需双向驱动消费场景创新,到以农业强国推动食材标准化与溯源建设;从健康中国引领产品营养精细化,到数字中国赋能全链路数智化,再到产业协同与全球化布局拓宽增长空间,五大政策领域形成联动发力的新格局。

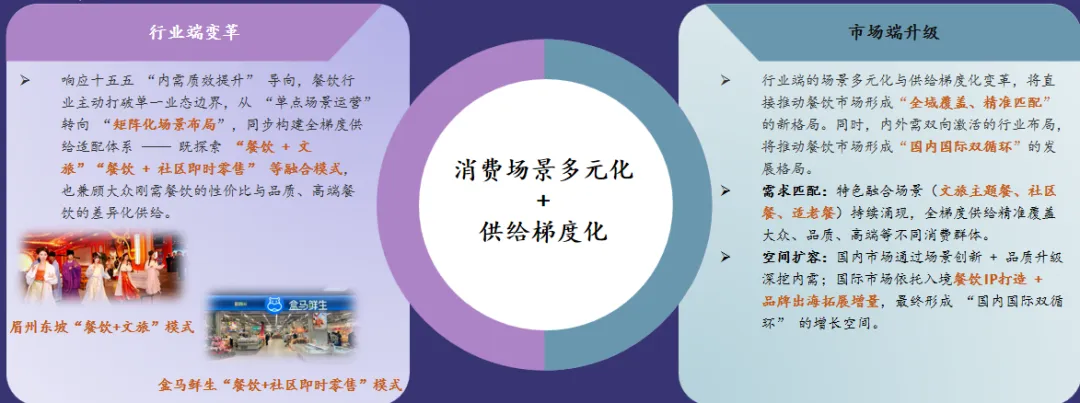

1.五大政策领域的十五五深化与落地方向——面向新发展阶段,餐饮市场将以场景广度拓空间,以供给精度锚需求,打通内外双循环。

适老餐:银发经济下的刚性消费场景。随着我国 60 岁以上人口规模突破 3.1 亿,“吃饭难、吃好难、吃安全难” 成为独居 / 高龄老人的核心痛点(社区助餐点供给不足、餐品适配性低等),催生适老餐的刚性需求缺口。

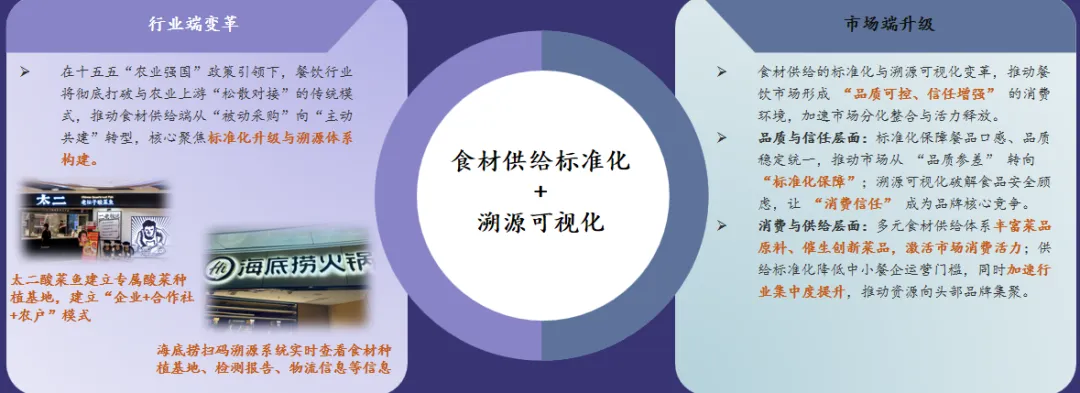

2.五大政策领域的十五五深化与落地方向——锚定农业强国目标,食材标准化 + 溯源可视化,筑牢餐饮品质与信任双基石。

十五五农业强国目标下:食材标准化 + 溯源可视化驱动央厨供应链的未来生态重构。

伴随‘食材标准化 + 溯源可视化’的行业变革浪潮,未来央厨供应链将通过以下路径完成生态重构。

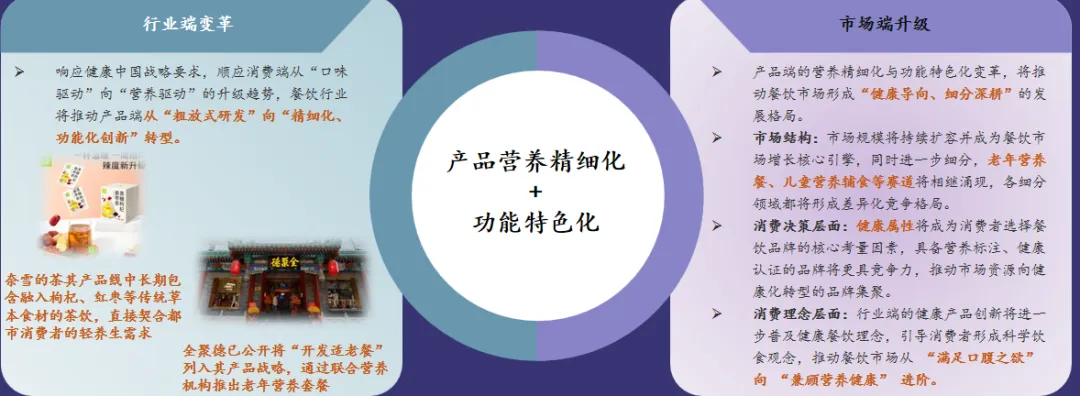

3.五大政策领域的十五五深化与落地方向——营养做精,功能做特,健康餐饮赛道细分深耕开新局。

健康餐饮:营养 + 功能驱动下的消费细分与养生热潮。

年轻群体对营养健康食品的关注度持续走高,将进一步推动餐饮品牌向 “功能化 + 便捷化” 升级 —— 壶・茶馆火锅(药膳功能餐)、椿风养身茶饮(草本营养饮)等养生品牌的崛起,正是 “健康 + 场景” 融合的先声,未来这类 “细分功能 + 适配场景” 的品牌将成为赛道主流。

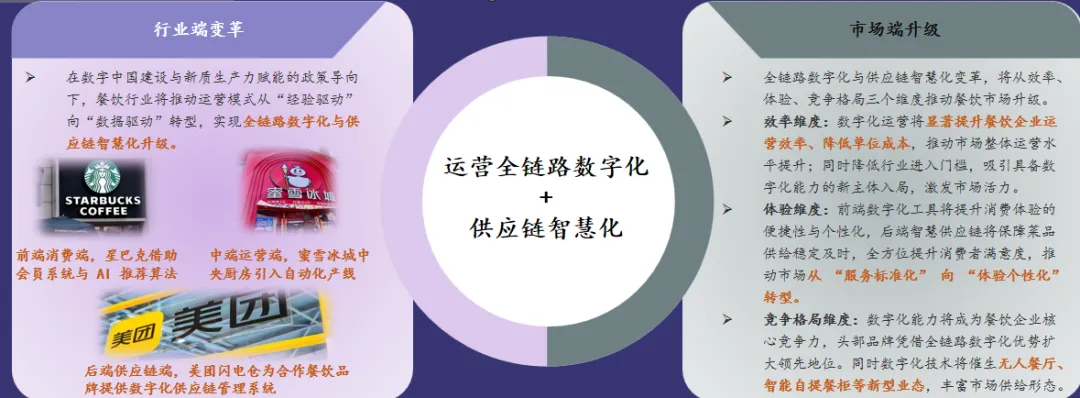

4.五大政策领域的十五五深化与落地方向—— 锚定数字中国战略,全链路数字化 + 供应链智慧化,以新质生产力重塑餐饮食材格局。

全链路数字化驱动餐饮用工与运营效率升级。

“餐饮行业从 “经验驱动”向“数据驱动”转型、实现全链路数字化与供应链智慧化的升级方向已进入加速落地期 ——2025-2030 年中国餐饮全链路数字化渗透率将进入快速增长通道:2025 年行业整体渗透率达 50%(头部连锁已达 85%),到2030年头部连锁渗透率预计突破 95%,行业整体接近 80%、中小商户同步升至 70%。

头部品牌的数字化进程显著快于行业整体,全链路数字化正成为头部餐饮的标配能力,同时带动中小商户加速转型;而数字化工具也正深度渗透后厨、前厅、供应链全场景,推动行业进入 “效率 + 体验” 双升级的新趋势周期。

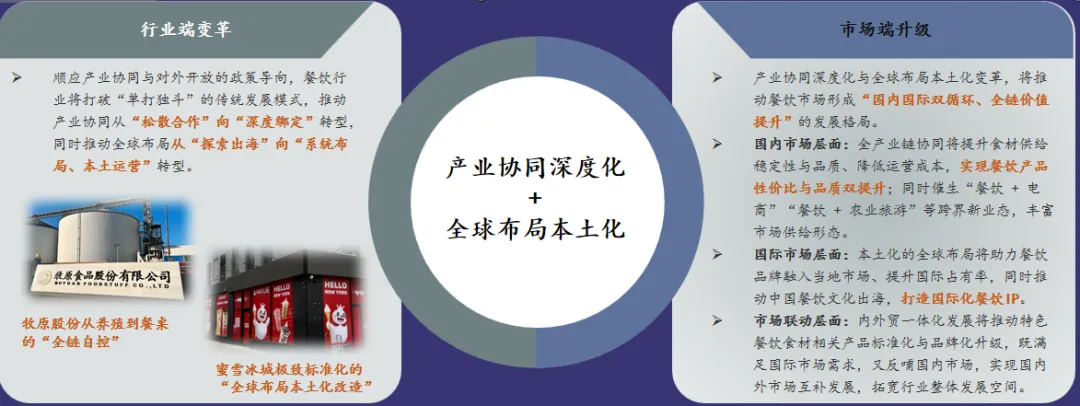

5.五大政策领域的十五五深化与落地方向——锚定产业协同与对外开放导向,深度绑定 + 本土布局,餐饮双循环格局提速成型。

产业协同 + 本土布局驱动,国际中餐市场加速扩容。

十五五期间受益于“产业协同深化 + 全球布局本土化”政策导向落地,预计国际中餐市场将达到13.8%的年复合增长率,2030 年规模预计突破 6000 亿美元。

十五五政策锚定国家核心战略、释放精准赋能红利,带来餐饮食材行业向全链协同、价值创新、标准化 / 数字化 / 绿色化转型的深度变革,十五五期间企业应当把握以下机遇,实现业绩持续增长:

把握场景融合机遇,布局 “餐饮 + 文旅 / 社区 / 养老” 等多元业态,构建全梯度供给体系,精准适配消费分层与细分需求。

抢抓食材供给升级机遇,深化与农业基地的直供共建,发力标准化食材、地域特色食材与功能性食材研发,筑牢品质根基。

依托数字与新质生产力赋能机遇,推动全链路数字化运营与智慧供应链建设,通过降本增效与体验优化构建竞争壁垒。

借力产业协同与对外开放机遇,深化上下游全链绑定,同步推进国内市场深耕与海外本土化布局,拓展双循环增长空间。

立足健康中国战略机遇,深耕营养精细化与功能化产品创新,覆盖 “一老一小” 等重点群体,抢占健康餐饮赛道先机。

联动全链路各领域冠军企业深度协同,整合品类规划、生产制造、渠道布局、品牌建设等关键环节最优资源,构筑难以复制的综合竞争壁垒。

\ | /

★

产业共融,提质创变。

近年来,中国冷冻食品行业经历了飞速的发展,产业结构完善,技术创新不断推进,市场规模持续扩大。但同时,消费群体改变、渠道调整以及行业格局变迁,冷冻食品市场竞争激烈,行业内卷加剧。因此,冷冻食品行业充满机遇与挑战,亟需创新与变革。

围绕“创新”“变革”,冷冻食品重磅推出《创变18》,从人物、企业、品类、事件等多维度梳理速冻食品行业变迁发展,欢迎订购。

了解更多

——声明 ——

本公众号凡标记【原创】的文章,

转载请联系获得授权,并按要求注明来源

本公众号另有部分图文来源于网络,

版权归原作者所有,如有侵权请联系删除