— 观测中国新兴产业的成长裂变,为工业化进程贡献价值

我国涂料行业市场参与者众多,规模以上企业有 2400多家,早已成为全球最大的涂料生产国。但国内市场依然是外资企业占据主导地位,2024年,涂料企业营业收入TOP10 中,外资企业占据七家。当下,建筑涂料产量持续下降,工业涂料产量保持稳健增长,行业发展正处于结构调整阶段。

本文简述国内涂料行业发展概况,并比较日本涂料行业的发展现状。

一、涂料产品介绍

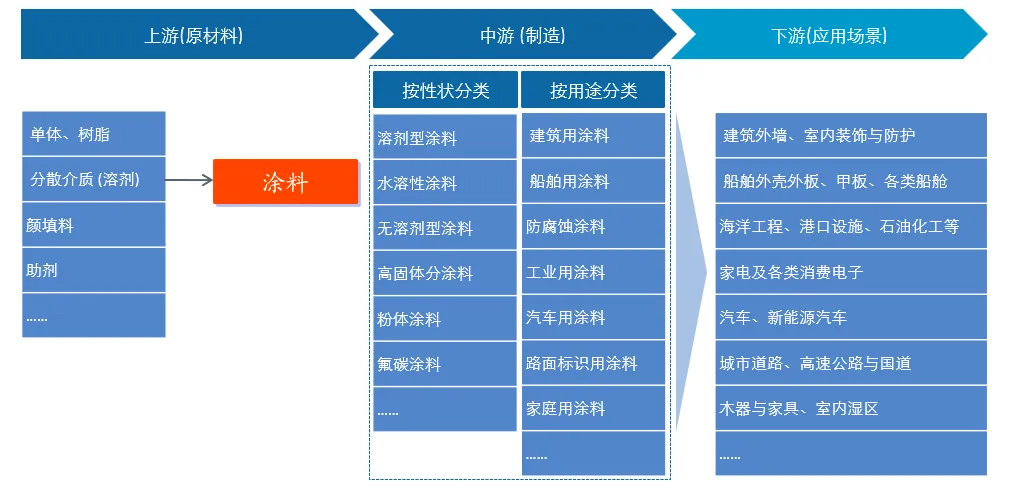

涂料主要由四类原材料组成:以树脂为代表的成膜物质、分散介质、颜填料和助剂。成膜物质系涂料最主要的组成部分,其决定了涂料的基础性能,树脂系成膜物质最主要的种类。

分散介质主要系将成膜物质溶解或分散成均匀状态,便于成膜,常见的分散介质包括溶剂和水。颜填料主要用于着色和改善涂膜性能,具有保护、装饰等功能。助剂则能够改善涂料的某项特定性能。成膜物质、分散介质、颜填料和助剂的选择和配比直接决定涂料性能。

涂料性能通常分为物理性能、化学性能等。涂料物理性能主要包括颜色、光泽度、质感等外观特性,硬度、柔韧性、耐磨性、耐刮擦性等;化学性能主要包括耐候性、耐腐蚀性、耐溶剂性等。

图1:涂料上下游产业链

涂料有多种分类方式:按照固化方式不同,主要分为热固化、UV 固化以及电子束固化涂层材料;按照溶剂种类不同,可以分为溶剂型、水性、高固含、粉末涂层材料。

市场经常按照产品用途分类,如建筑涂料、工业涂料、通用涂料等。建筑涂料主要应用于房屋内外墙、地坪、幕墙等场景,与房地产、基建行业关联性较强。工业涂料则面向工业制品的生产制造环节,覆盖汽车、消费电子、日化品、家电、船舶、集装箱等诸多领域,产品需满足工业制品对防腐、耐磨、耐高温、绝缘等要求。应用于各领域的涂料在产品物理性能、化学性能、外观表现等技术指标方面有显著的差别。

二、涂料行业现状

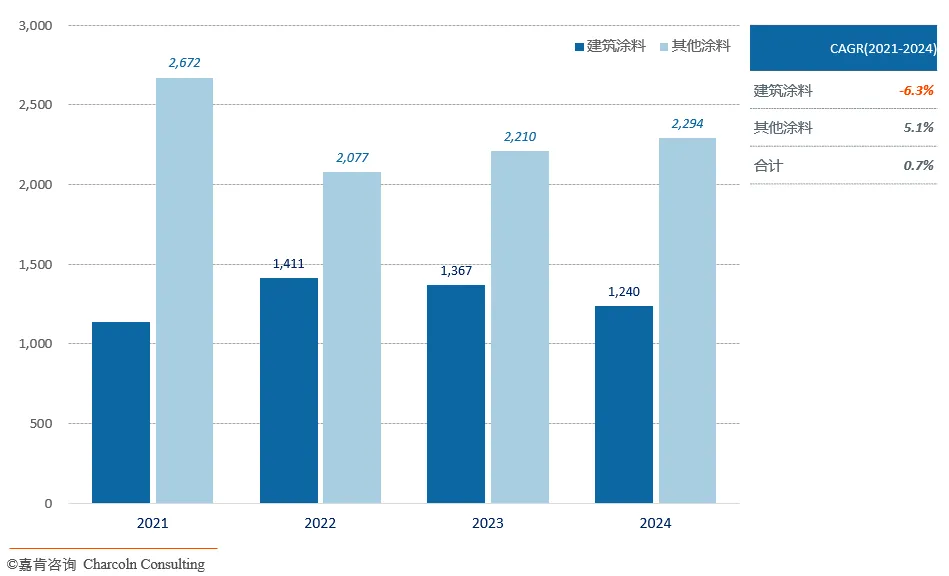

据中国涂料工业协会统计,2024年,中国涂料行业年产量 3,534万吨,同比下降 1.6%,主营业务收入总额 4,089亿元,同比增长 1.6%。量减价增,这反映出涂料行业正在进行产品结构调整。其中,国内建筑涂料产量 1,240万吨,同比下降 9.3%,其他类涂料产量 2,294万吨,同比增长 3.8%。

2017-2024年,我国涂料行业规模以上企业总产量由约 2,601.3万吨增长至约3,534.1万吨,年均复合增长率为 4.5%。但近三年年均复合增速只有 0.7%,特别是建筑涂料类别,其产量年均增速为 -6.3%。扣除建筑涂料,其他涂料总产量年均增速则为 5.1%,继续呈增长态势,这与国内日化品包材、消费电子及家电、汽车等下游市场发展态势总体保持一致。

图:2021-2024 年我国涂料行业总产量变化

建筑涂料行业与房地产市场发展紧密相关,工程客户即为房地产开发商和建筑工程企业。2024年,国内房屋竣工面积 7.37亿平米,同比下降 27.7%。其中,住宅竣工面积 5.37亿平米,下降了 27.4%。供需结构的失衡,一方面压制着建筑涂料产量增长,另一方面也使得产品价格持续回落。

汽车和消费电子等下游市场的健康发展,工业涂料产量得到提升,对冲了建筑涂料产量延续下行的压力,使得涂料总产量保持相对平稳状态。

汽车涂料市场,2022-2024 年我国汽车产量分别为 2,702万辆、3,016 万辆和3,128万辆,其中,新能源汽车产量从636.2万辆增至 1,171.2万辆,有力地拉动了汽车涂料需求。

3C涂料市场:据湖南松井新材料集团报告显示,2024 年全球3C涂料市场规模达到 74.1亿元,呈稳步扩张的态势。其中,亚太是全球最大的 3C 涂料生产市场,占有大约82%的市场份额,之后是美国和欧洲市场。在高端消费电子领域,涂料市场蕴含巨大潜力。

三、竞争格局

我国涂料行业整体呈现“大行业、小企业”的竞争格局。行业企业数量众多,包含外资品牌和国内品牌,行业梯队层次较为明显,大型外资企业在高端涂料领域更具优势,某些企业母公司为综合型化工集团,市场竞争力更强;国内品牌虽然数量较多,但主要集中在中低端产品,不可避免存在同质化竞争的困境。

根据涂界发布的国内涂料企业营收排行榜,前十位的涂料企业分别是立邦漆中国、PPG中国、福建三棵树、阿克苏诺贝尔、佐敦、宣伟、巴斯夫、湘江涂料、艾仕得和北新建材。其中立邦漆中国营收高达251亿元,国内营收最大的涂料企业是三棵树,为103.2亿元,其次是湘江涂料,营收为 41.47亿元。

如果按企业特征来分类,可分为综合型企业和专业型企业。代表性的综合型企业有:阿克苏诺贝尔、PPG、贝格、耐涂可、精工、帝国、巴斯夫等。它们产品丰富,技术及资金实力强,品牌影响力大。多数企业为专业型企业,大多以某个或少数几个领域为目标市场,专业从事涂料、油墨等某一类别或多类别新型功能涂料的生产经营业务,代表型企业有:艾仕得、湘江关西、卡秀、松井股份等。

据中国涂料企业百强数据,2024年,外资涂料企业在百强榜上有 18家,合计营业收入 813.3亿元,同比增长 21.9%。外资营收占百强企业总收入的 51.5%,与上年度相比,增加 0.7个百分点;它们占国内涂料行业总营收的 19.9%。

本土企业有 82家,其中包含近 10家港澳台企业,营收合计为 766.1亿元,同比下降 0.5%,已经是连续两年下降,占涂料行业总营收的 18.7%。

研究发现:百强涂料企业营收占行业总收入的 38.6%,中外涂料企业上榜数较为稳定,但从营收的增速和占比来看,本土企业竞争力不如外资企业,在环保要求趋严,追求绿色低碳的大背景下,18家外资企业凭借品牌和产品综合优势,营收占比超过 50%,且份额占比近年来呈扩大态势。

国内品牌在建筑涂料市场实现了对外资的部分替代,但在工业涂料领域,国产替代的空间依然较大。高端消费电子等领域对涂料供应商有极高的要求,客户粘性与供应商稳定性使得新进入者难以打破现有的供应链格局。

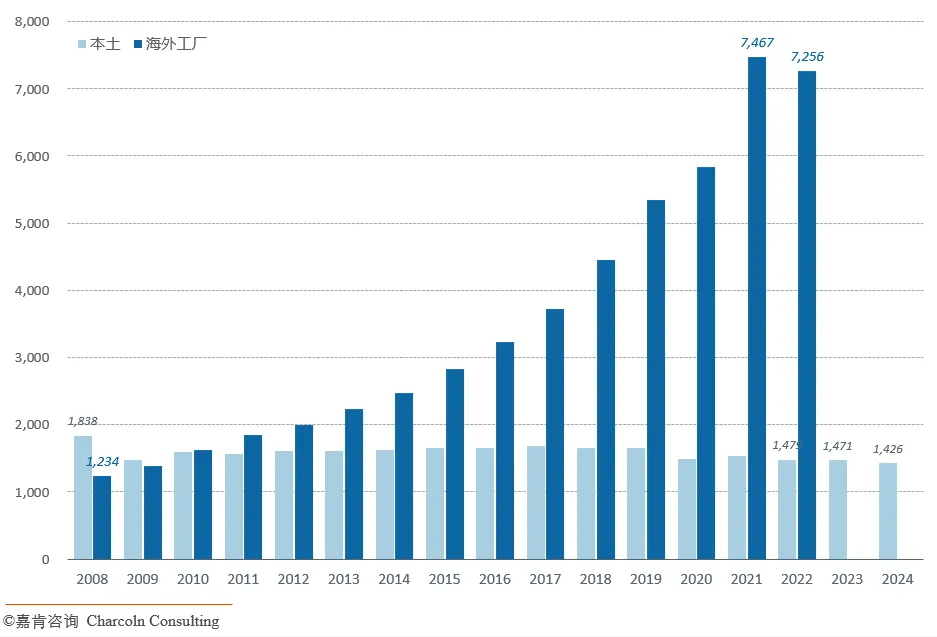

四、日本涂料产量

2017年后,日本涂料企业在其本土的产量开始逐步减少,从 167.5万吨下降至2024年的 142.6万吨,年均增速为 -2.3%。但在海外的产量持续增长,海外工厂的产量已突破 700万吨。

研究发现:日本涂料企业在海外的产量在过去20多年每年都在大幅增长。2010-2020年间,海外涂料产量年均增速为 13.7%。2021 年海外产量更是大幅攀升至 746.7万吨,接近本土产量的 5倍。截至2023年,以立邦漆为代表的日本企业海外布局已覆盖至 54个国家,当地企业数量达 397家,仍在继续推进积极的海外生产战略。

图:日本涂料企业本土与海外工厂的产量变化

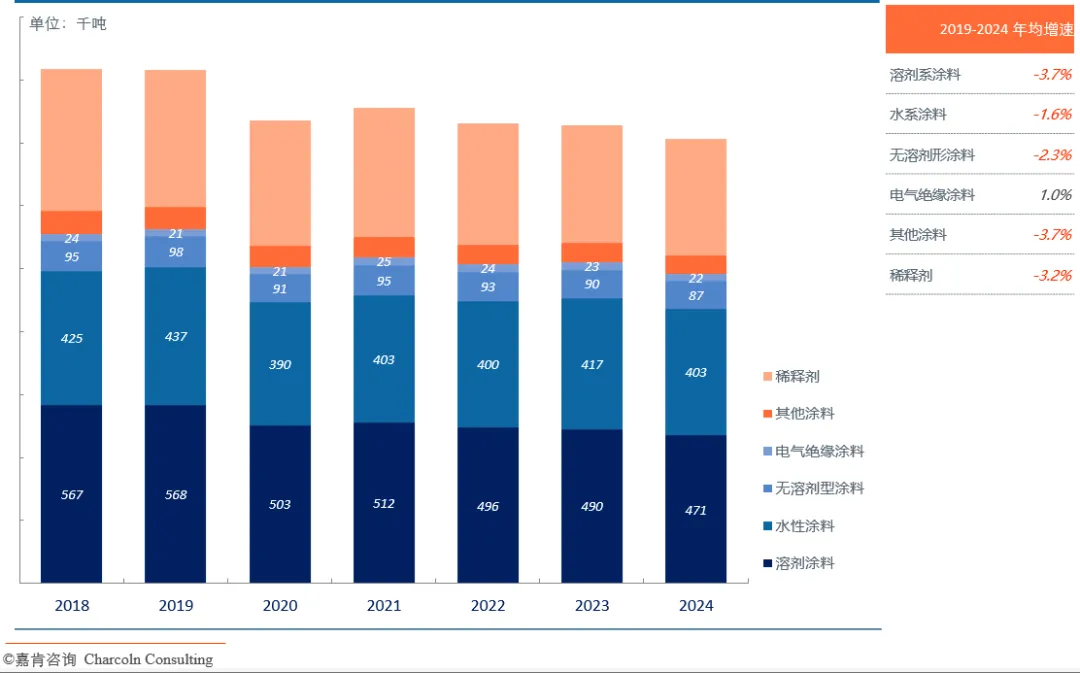

2024年,日本涂料行业在本土生产的各类产品,产量最大的是溶剂型涂料,为47.1万吨;其次是水性涂料,为40.3万吨;稀释剂以 36.9万吨位居第三。其他类型涂料产量均不足10万吨。研究发现:2019-2024年,溶剂型涂料产量由 56.8万吨减少至 47.1万吨,减少了 17.2%,同期水性涂料减少了 7.7%,两品类的产量差距不足7万吨。值得注意的是,2023年日本水性涂料产量逆势增长,这反映出环保政策推动下,溶剂型产品被低 VOC(挥发性有机化合物)涂料替代的行业趋势。水性涂料和无溶剂型涂料均为环保产品,代表着市场发展趋势,未来产量增长潜力更大。结论

1、我国涂料产业大而不强,虽然企业数量众多,但营收规模位居前列的企业数量少,且差距显著。

2、从行业发展经验来看,我国涂料企业目前正处于整合发展的关键阶段。随着市场竞争的加剧,缺乏核心竞争力的企业将逐步退出市场,预计行业集中度将会加速提升,企业间的并购活动也将更加频繁,通过资源整合,未来国内会诞生综合型涂料企业。

3、绿色、低碳是涂料行业发展的重要趋势。

-完-

完整《2025-2028年中国聚偏氟乙烯行业现状暨市场前景分析报告》为付费报告,110页。研究人员拥有 25年的行业研究的丰富经验,更多付费报告,有需要的企业用户请留言或私信联系!

嘉肯行业研究提供产业分析、企业经营数据情报、行业研究暨前景分析报告服务。

欢迎关注公众号!