根据2026年1月13日至17日的市场数据,A股市场呈现高位震荡格局,以下是核心要点回顾:

一、指数表现

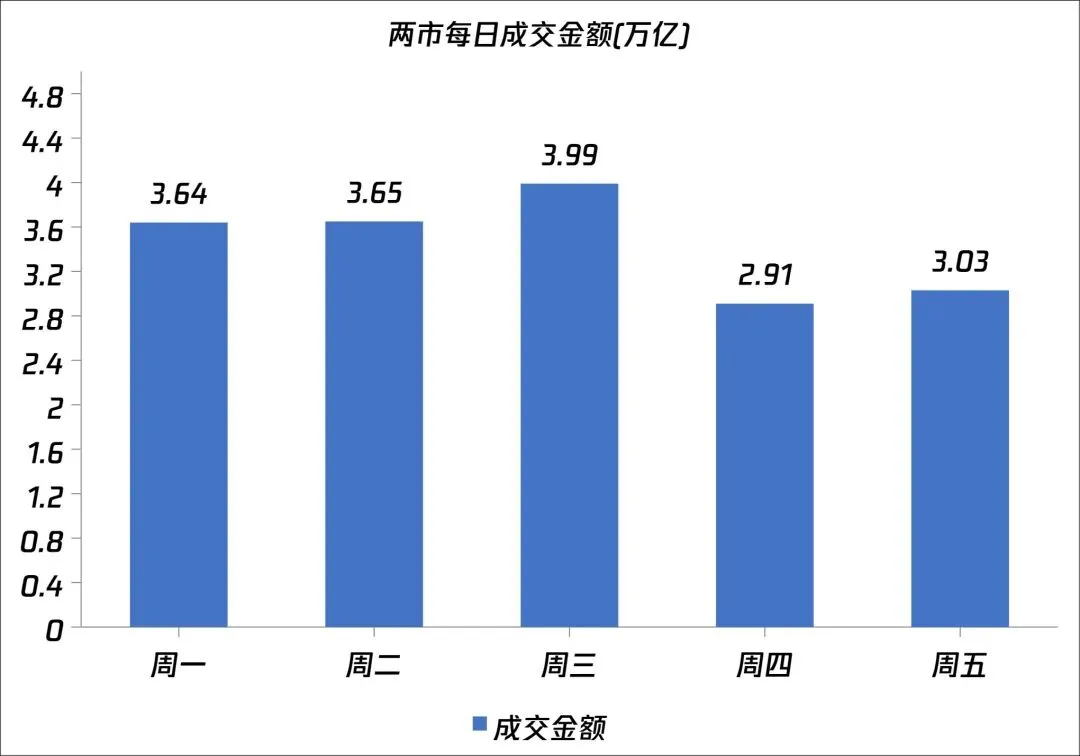

上证指数周跌1.52%,终结17连阳,收于4101.91点;深证成指跌0.60%,创业板指跌0.81%,科创50微涨0.15%。中小板指表现突出,上涨1.55%。市场成交额创历史天量,周三单日成交达3.94万亿元,全周日均成交超3.46万亿元。

二、板块分化

领涨方向:半导体设备(+9.32%)、AI应用、创新药等科技成长板块逆势活跃;计算机(+4.44%)、有色金属(+4.05%)、电子(+3.71%)涨幅居前。

领跌方向:商业航天、传媒、互联网服务等前期热点板块回调明显,国防军工(-4.79%)、煤炭(-3.49%)、房地产(-3.27%)跌幅居前。

三、政策与资金动向

监管层通过上调融资保证金比例(从80%至100%)、加强异常交易监控等措施降温市场,单周自律监管措施超700起。

北向资金净流入约300亿元,融资余额突破2.7万亿元后回落,ETF资金呈现净赎回。

四、市场特征

成交量剧烈波动:周二创3.6万亿历史纪录后,周三因政策降温一度达4万亿,随后缩量至2.8万亿,周五重回3万亿。

情绪切换明显:周初延续逼空行情,周三后资金从题材股转向年报业绩预增方向,连板个股数量骤减至6家。

五、宏观背景

2025年末社会融资规模存量达442.12万亿元(+8.3%),M2余额340.29万亿元(+8.5%),为市场提供流动性支撑。但美联储1月议息会议临近,外部扰动因素仍存。

六、市场展望

下周市场预计延续震荡格局,沪指核心运行区间4050-4150点,创业板指在3300-3400点区间震荡。

下周机会不多,谨慎操作:黄金保持定投节奏;A股,考虑轮动部分仓位,考虑按计划加仓军工、储能、机器人、半导体芯片;工业有色、细分化工、电网设备、动漫游戏,逢低增加一些仓位。

建议投资者保持理性,均衡配置科技成长、顺周期、高股息板块,控制仓位应对市场波动。风险提示:需关注1月20日LPR报价、美联储议息会议等关键事件对市场的影响,避免追涨杀跌,重点关注业绩确定性强的优质标的。

整体来看,市场正处于从"情绪驱动"向"基本面驱动"切换的关键阶段,建议关注年报业绩超预期板块及调整充分的顺周期方向。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?