增量市场下的科技行情看那些?芯片封测板块爆发,涨价潮背后的确定性机遇

- 2026-08-07 22:51:53

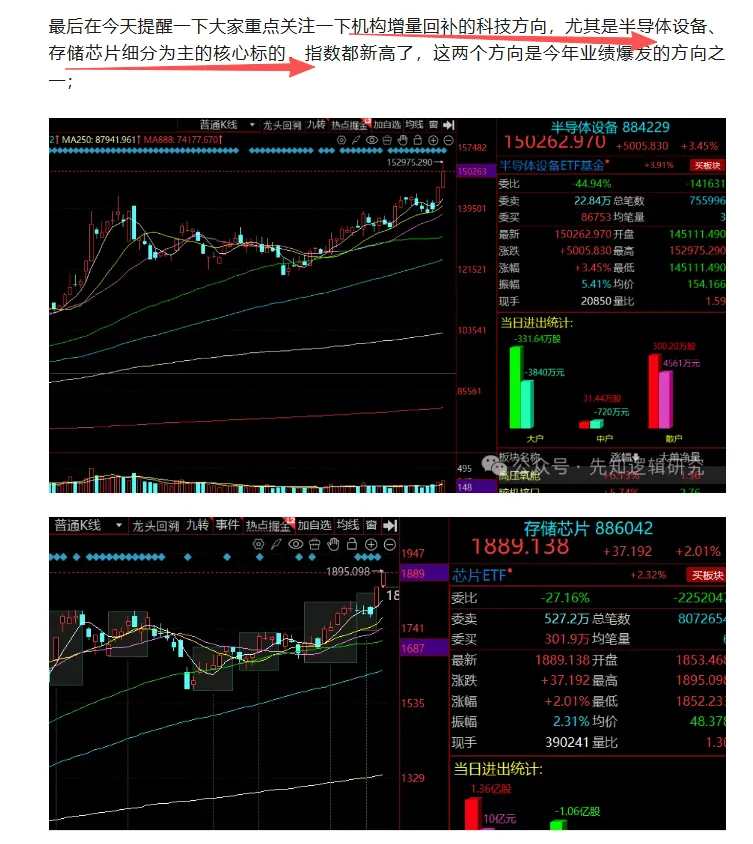

这两天,伴随商业航天、AI 应用板块的阶段性调整,以机构为主导的大科技主线正式吹响趋势行情的号角,其中存储芯片、先进封装(含材料、设备、封测环节) 率先发力,引领新一轮科技行情强势启动。

回溯开年 1 月 6 日的分享,我们早已前瞻性点明半导体设备、存储芯片两大核心方向。如今行情验证,再次实现对市场节奏的精准预判。

先知科技预期

先知逻辑研究院,公众号:先知逻辑研究大部队进场扫货,沪指创10年新高

周五芯片封测板块迎来全面爆发,长电科技、通富微电、甬矽电子等龙头股集体涨停,成为大科技行情中亮眼的新增细分主线。作为半导体后道核心环节,封测行业率先释放涨价信号,其背后是先进封装赛道的明确投资机遇,核心逻辑可从三方面清晰拆解:

一、涨价潮全面蔓延,幅度超市场预期

封测行业的提价并非单点动作,而是全行业的趋势性上涨,且幅度显著超出前期预判:

头部厂商密集提价,最高涨幅达 30%:中国台湾力成、南茂等厂商因订单爆满,产能利用率逼近满载,已启动首轮提价,幅度接近 30%,多家厂商明确表态不排除第二波涨价。

机构上调涨幅预期:摩根士丹利报告指出,受 AI 半导体需求旺盛与产能饱和双重驱动,日月光 2026 年封测服务价格预计涨幅 5%-20%,显著高于此前 5%-10% 的预判区间。

涨价覆盖全产业链:从高端先进封装到中低端常规封装,从国际巨头到国内龙头,涨价氛围已全面扩散,成为行业共识。

二、提价核心主因:供需错配 + 成本压力共振

本轮封测涨价并非短期炒作,而是供需格局重构与成本压力传导的必然结果:

需求端:AI + 存储双重爆发,订单持续激增。AI 服务器、数据中心对高端存储(DDR5、HBM)的需求呈指数级增长,叠加消费电子补库存需求回暖,直接推高封测订单量,部分厂商订单已排至下半年。

供给端:产能紧张短期难以缓解。国际巨头将产能向 HBM 等先进封装倾斜,挤压常规封测产能;而新建封测产线技术门槛高、建设周期长,新增产能最快 2027 年才能释放,2026 年供需缺口持续扩大。

成本端:原材料涨价压力传导。金、银、铜等封装核心原材料价格高位运行,导线架厂商已同步涨价 15%-30%,封测厂商通过提价转移成本压力。

三、赛道机遇:先进封装成核心看点

封测涨价的本质,是先进封装技术升级与国产化替代的双重机遇显现:

技术迭代驱动价值量提升:AI 芯片、高性能计算对封装的高密度、高带宽要求,推动 CoWoS、SiP 等先进封装技术成为主流,其价值量远高于传统封装,头部厂商技术优势持续放大。

国内厂商加速突围:通富微电拟募资 44 亿元扩产存储芯片、晶圆级封测等产能,长电科技与国内存储龙头深度绑定,本土厂商在先进封装领域的技术突破与产能扩张,将充分受益于国产化替代浪潮。

业绩弹性明确:涨价红利将从 2026 年一季度开始逐步体现在财报中,叠加产能利用率满载,相关企业有望实现量价齐升,业绩增长确定性较强。

市场规模:机构预测,全球先进封装市场规模2024年达450亿美元,2030年将突破800亿美元,CAGR 9.4%。其中2.5D/3D封装增速最快,CAGR 18.05%,占比将从27%提升至40%。

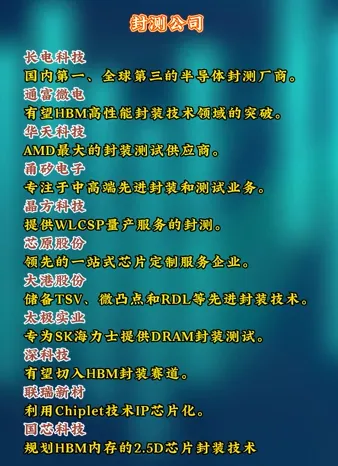

附芯片封测制造相关公司如下:

长电科技:封装路线全覆盖(WLP/2.5D/3D/SiP),XDFOI平台量产,收购晟碟强化存储封装

通富微电:走Chiplet+2.5D技术,是AMD MI300系列主力供应商,槟城基地扩产

太极实业:子公司#海太半导体是SK海力士的DRAM封装合作伙伴,太极实业持股55%,海力士持股45%;国内独一份掌握17nm DRAM凸块封装技术,还是HBM3E封装的唯一供应商,无锡基地加了2条 HBM产线,每月能做12万片,占全球15%的市场份额。

华天科技:HMatrix平台其eSinC对标CoWoS,20亿组建南京封测公司,布局2.5D产线

甬矽电子:主要是Fan-out+2.5D,推进Bumping项目,产品验证中

盛合晶微:SmartPoser™ 3D集成,12英寸WLCSP市占率国内第一,拟科创板上市

晶方科技:车规级TSV封装,全球首条12英寸车规TSV线,卡位汽车CIS

新芯股份(未上市):长江存储关联企业,聚焦HBM TSV技术,DRAM国产化关键力量