一、锂价反常暴涨:淡季掀涨 48%,两大核心因素引爆市场

在传统需求淡季,锂价却走出了一波强势反弹行情。截至 2026 年 1 月 8 日,广州期货交易所 2026 年 5 月碳酸锂合约价格飙升至 14.5 万元 / 吨(含增值税),较 2025 年 12 月 12 日瑞银上一次更新时上涨 48%,已然超出 2026 年全年平均 13.5 万元 / 吨的预期价格。现货市场同样火热,SMM 数据显示碳酸锂现货价涨至 13.85 万元 / 吨,较 2025 年最低点涨幅高达 131%,创下近期市场罕见的淡季暴涨态势。

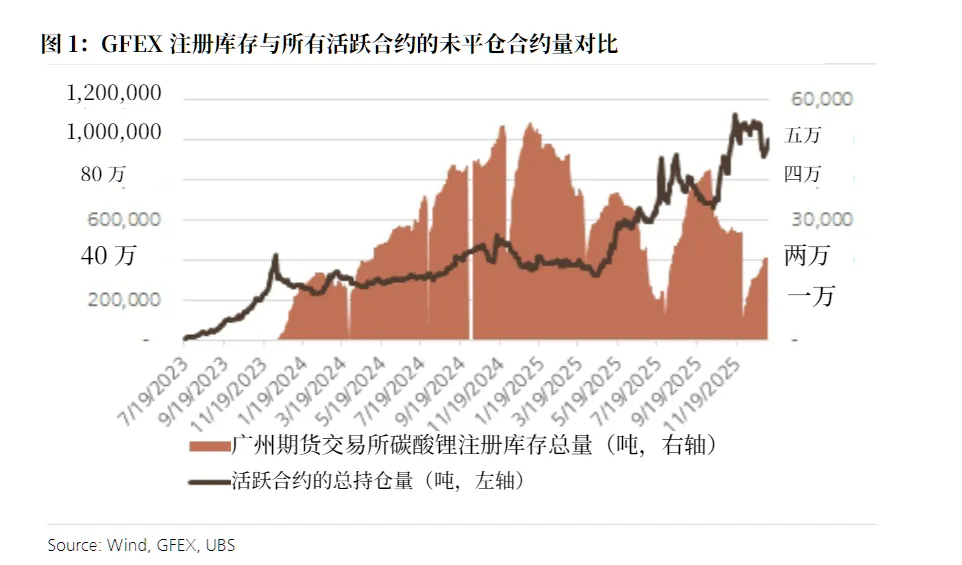

这一轮涨价并非偶然,核心驱动力来自供给端扰动与市场交易行为的双重叠加。一方面,宁德时代江西锂云母矿重启计划意外延迟,成为点燃市场的关键导火索。此前市场普遍预期该矿山将在 2025 年底前恢复生产,但由于新发现尾矿堆存相关的环保问题,重启进程被迫搁置,直接导致市场供给预期收紧。另一方面,头部贸易商与生产商的 “逼空” 行为加剧了价格波动,市场出现明显的 “空头挤兑” 现象 —— 广州期货交易所碳酸锂注册库存持续下降,但未平仓合约却大幅攀升,供需预期的错位进一步放大了价格涨幅。

二、供需格局透视:需求韧性犹存,库存迎来首次回升

(一)供需增速差收窄,短期趋于平衡

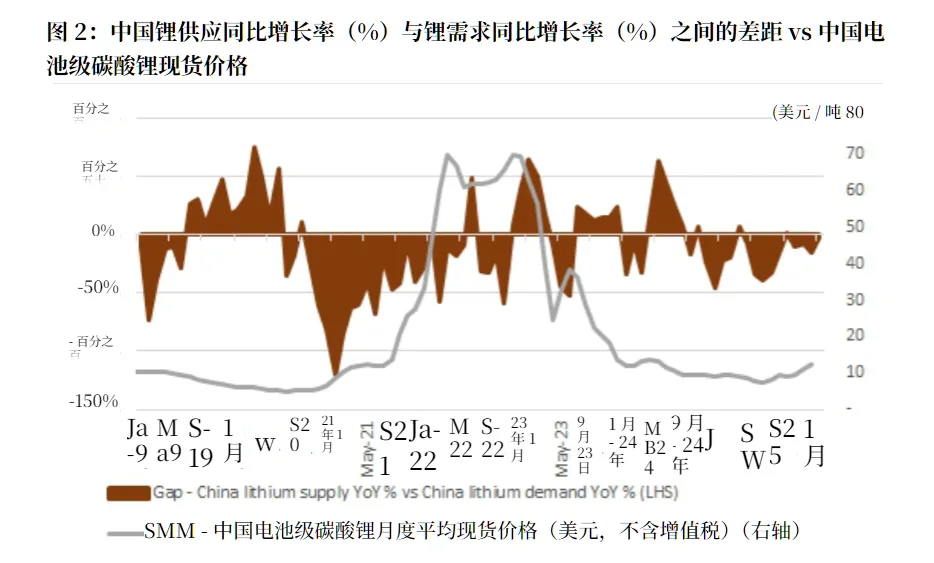

尽管锂价暴涨,但供需基本面并未出现极端失衡。从瑞银中国月度锂供需追踪数据来看,2026 年中国锂需求同比增速仍将高于供给同比增速,但增幅已明显收窄,供需格局正在向更为平衡的状态靠拢。1-2 月作为传统需求淡季,电动汽车市场需求相对疲软,但储能电池需求的强劲增长部分抵消了这一压力,成为支撑锂需求的重要力量。

(二)库存终结连降,产业链库存水平偏低

库存数据出现关键转折,国内碳酸锂周度库存自 2025 年 7 月底以来首次实现增长,1 月 8 日当周库存微涨 0.3% 至 11 万吨。细分来看,锂化工生产商库存有所下降,但下游正极材料厂商和电池厂商库存呈现增长态势,表明下游企业正在加速补库,产业链库存结构正在优化。值得注意的是,当前全产业链库存天数仍处于相对较低水平,无论是锂原料、锂化工产品,还是正极材料和电池环节,库存对价格的支撑作用依然存在,这也是锂价在淡季仍能保持坚挺的重要原因。

三、储能市场的连锁反应:成本传导受阻,锂价上涨有上限

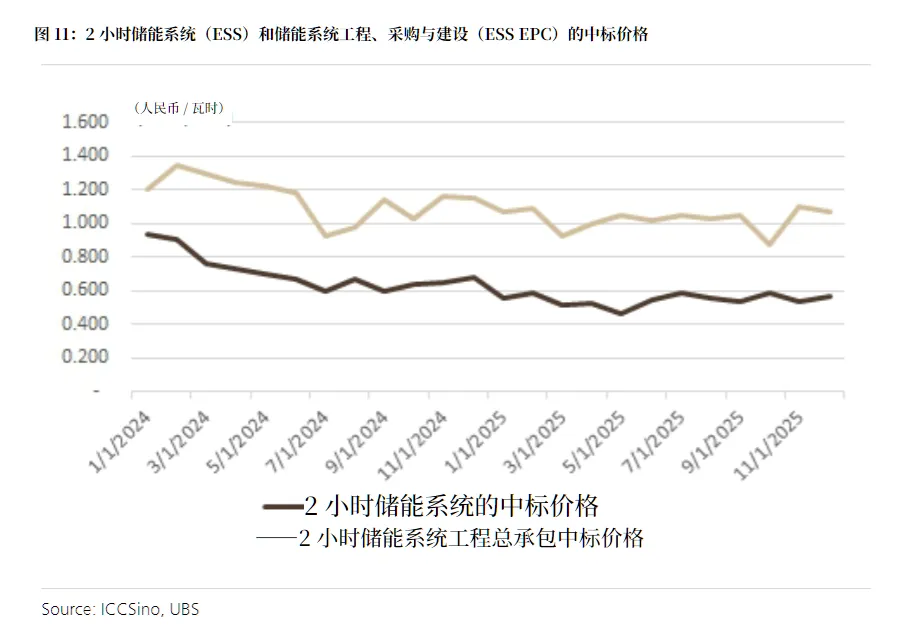

锂价的持续上涨,正给储能电池市场带来连锁影响,成本传导是否顺畅成为决定未来锂价走势的关键变量。截至 2026 年 1 月 8 日,储能电池电芯价格仅上涨 6%,远低于锂价上涨对应的 16% 理论传导幅度,意味着电池生产商尚未将原材料成本上涨完全转嫁至下游。更值得关注的是,过去几个月储能系统(ESS)及储能工程总承包(ESS EPC)的中标价格,并未反映出原材料成本的上涨,成本压力暂时主要由电池企业承担。

这种成本传导受阻的局面,直接给锂价设定了短期上限。瑞银测算,若成本无法向下游转嫁的情况持续,碳酸锂价格大概率将在 15 万元 / 吨附近见顶。不过,这一局面有望迎来改变 ——2026 年 1 月 7 日,政府针对储能电池行业召开 “反内卷” 会议,有望规范市场定价秩序,助力成本顺畅传导。若成本能够完全转嫁至终端用户,储能项目的内部收益率(IRR)将随锂价上涨而下降,具体来看,碳酸锂价格每上涨 1 万元 / 吨,储能项目 IRR 将下降 0.13-0.16 个百分点。当前储能项目 IRR 区间为 7.8%-15.3%,远高于 4%-5% 的融资成本,理论上锂价最高可达到 25 万元 / 吨,这为锂价提供了长期上涨空间。

四、市场展望与核心观点

瑞银对 2026 年中国锂价整体走势仍持积极态度,尽管短期来看,在供需趋于平衡、库存有所回升的背景下,锂价暴涨态势有望降温,逐步回归理性运行。长期而言,随着电动汽车和储能市场的持续增长,锂需求的韧性将为锂价提供坚实支撑,而产业链偏低的库存水平也将限制锂价的下行空间。

对于中国锂业股,瑞银仍维持建设性观点,但当前市场正处于关键测试期 —— 锂价上涨后储能需求的韧性将成为检验行业长期逻辑的核心。若储能需求能够承受成本上涨压力,行业将进入 “量价齐升” 的良性循环;若需求因成本上涨而萎缩,则可能引发锂价回调。投资者需重点关注成本传导进度、储能项目中标价格变化以及宁德时代江西矿山重启进展等关键变量。

此为报告精编节选,报告原文:

《瑞银-中国锂市场:锂价近期反弹之后……-China Lithium:After the recent lithium price rally…-20260109【14页】》请点击下方「阅读原文」跳转【价值目录】电脑站点下载阅读。