当前金银比已经处于自黄金美元脱钩以来34%分位数水平,属于历史较低的位置。黄金的长周期上涨大逻辑日益被市场接受,但做白银的人会比较担心,2025年11月以来白银这波上涨会不会已经提前大幅透支了26年全年涨幅,导致后面黄金持续稳步上涨的时候,白银跟不上,反映在盘面就是金银比的上升。实际上,1月20日亚洲盘下午时间段,已经出现一定的迹象。

图表1 25年11月以来白银涨幅远超黄金

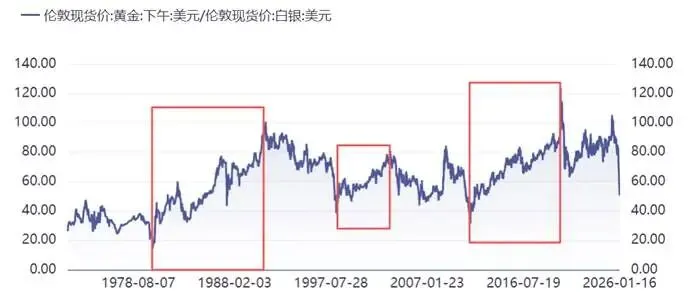

从历史来看,有三段金银比明显抬升时期,包括1983年7月1991年2月,1997年12月到2003年7月,2011年5月2020年3月,这三段时期的共同特征是“经济增长乏力”。

图表2 历史上三段金银比抬升时期

下图显示全球GDP增速(逆序)与金银比呈现明显反向关系。原因在于,白银的工业属性较强,而工业属性的需求,与经济增长密切相关。在经济下行周期内,工业属性需求的降低,抵消了其作为贵金属在金融属性、避险等方面需求的增长,因此在价格方面跑输黄金。

图表3 历史上三段金银比抬升

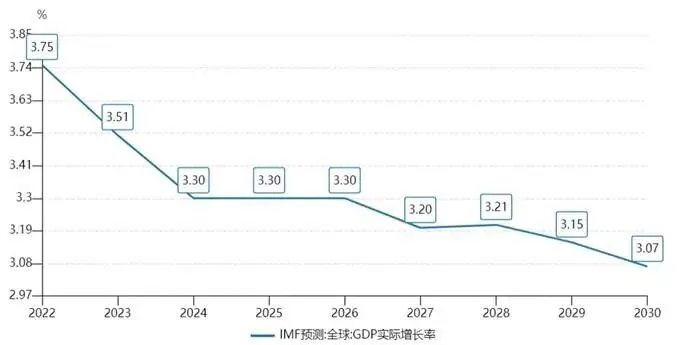

按照这个思路,只要全球经济增速不再进一步下滑,那么白银工业属性的需求就有支撑,金银比就不会大幅上行。世界银行13日发布最新一期《全球经济展望》报告,将2026年全球经济增长预期上调至2.6%,比2025年6月预测值高出0.2个百分点,增速预计较2025年放缓。1月19日IMF将全球增长预测从3.1%上调至3.3%。

图表4 IMF对全球经济增速的预测

但考虑当前白银的需求结构,只看宏观经济增长可能是不够的。在2022年-2025年全球经济增长速度下滑的时期,白银工业需求在光伏的支撑下并没有明显减少(具体可见《白银研究笔记》),因此我们还需要进一步判断一下,未来一段时间,光伏行业的需求如何?只要光伏在未来4-5年保持一定规模的需求,白银工业属性需求应该不会出现大幅下滑,也就不会导致白银价格失去支撑。

遗憾的是,光伏的需求,在2026年是否还能给予白银支持,当前可能还是存在一定疑问。根据Wood mackenzie的预测,2026年全球光伏新增装机容量预计为600GW,较2025年小幅下滑。从总量来看,不太支持光伏耗银的增加。

图表5 全球光伏新增装机容量预测

从单耗来看,根据国君期货的统计,近年来三种主要光伏电池(PERC、TOPcon、HJT)均呈现下降趋势。从单耗整体趋势来看,也不支持光伏用银的增加。

图表6 电池单耗逐年降低

上图可以看出三种电池的单耗存在一定差异,那么如果2026年之后光伏耗银出现增加,那么只能依赖于光伏电池内部需求结构发生变化,即增加TOPcon和HJT的使用。由于尚未有官方机构在2025年给出各类电池市占率的最新预测,以下判断只能依据早期的数据。从2023、2024年有关机构测算的数据来看,PERC基本将在2026年被替代,TOPcon和HJT的使用比例从2025年的7:1降到6:2,其余增量主要由另一种用银更少的XBC电池所贡献。结合单耗的变化进行计算的结果时,单耗+结构变化对光伏电池耗银用量2026年增速影响为-0.23%。

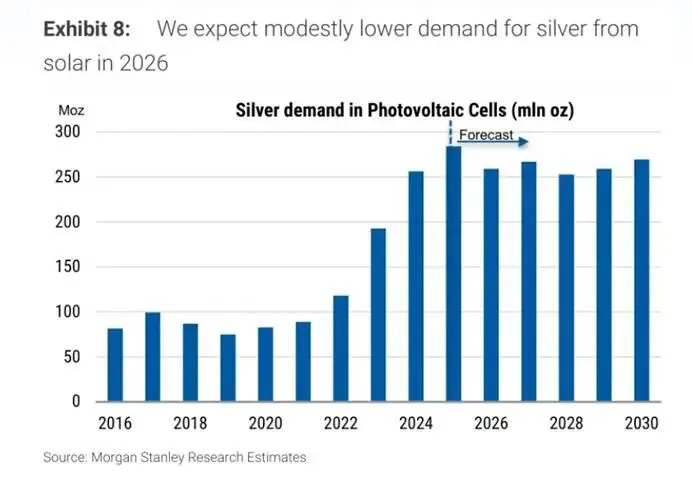

那么结合总量+单耗+市场结构变化测算,2026年的光伏电池用银量预计将“负增长”。对于这个结果,市场机构也有类似结论。下图展示了大摩对于2026年光伏用银量的预测情况,可以看到,大摩预测2025年将是近几年以来的用银高峰,自2026年开始,光伏用银总量将呈现高位波动状态,其中2026年时明显下降的。

微观层面上,2026年白银延续快速上涨,已经开始威胁到下游光伏厂商的生存,据彭博新能源财经数据显示,银浆在光伏组件总成本中的占比,已从2023年的3.4%飙升至目前的29%。银浆已经正式取代硅料,成为光伏组件的第一大成本。下游光伏厂商难以接受如此高的价格,要么加快用铜等更便宜的材料替代白银,要么干脆停产观望。进一步考虑高银价带来的需求抑制,2026年光伏行业也很难不出现“负增长”。

图表7 大摩光伏用银预测

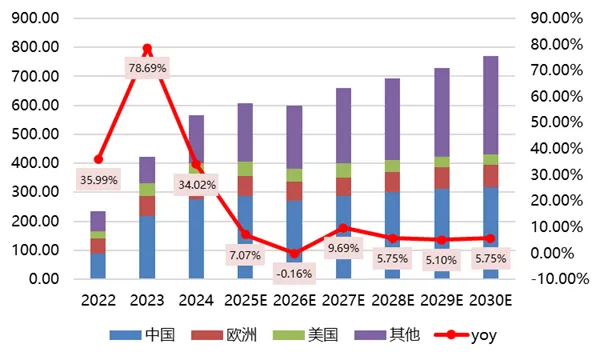

综上,过去几年贡献巨大增量白银需求的光伏行业,未来一段时间的贡献将比较有限。纵观过去几年工业银增量需求的结构,非光伏领域的贡献远不及光伏,因此可以推断,2026年如果没有巨大的工业需求结构变化,仅靠工业属性很难推动白银价格再进一步。即,工业属性的基本面信息,不太能够支持金银比维持低位。

图表8 白银工业需求增量结构

那么,还有其他可以催动金银比维持低位的因素吗?

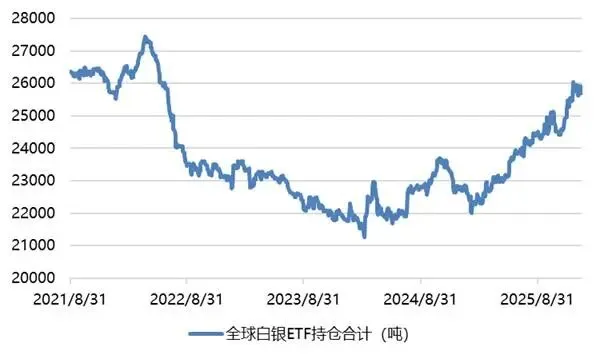

2025年金银比大幅降低,除了一部分工业需求的推动之外,更大规模的需求来自ETF的大量购买。

由于无法获取全球白银ETF的准确持仓量数据,这里使用SLV、PSLV、CEF、PHAG、ETPMAG五个白银ETF的持仓量总和,进行替代(以上5个产品占全球总量约88%)。下图展示了ETF持仓规模的变化,其中2025年白银ETF开启了新一轮高光时刻,持仓规模大幅增长,全年上述白银ETF的持仓规模净增3164吨,如果再加上未统计在内的ETF和LOF等产品,则2025年白银ETPs的需求增量,将远超2024年1914吨的水平,也大幅高于2025年世界白银协会给出的预测值水平(2177吨)。可以说,2025年需求的短缺,很大一部分程度上是ETF投资增加所造成的。

图表9 全球白银ETF规模

2025年四季度我们听到有关于白银很多“实际库存不足”、“流动性短缺”的故事,讨论最热烈的就是白银ETF占用了大量金库库存,导致实际可流通的白银数量不足,形成现货短缺,从而推动了白银的独立行情。

比如“路透数据显示,海外主要白银ETF持仓总规模由今年2月6日的24957吨上升至10月13日的28484吨,增持幅度为14.13%。而LBMA公布的白银库存截至9月仅为24581吨,显著低于海外主要白银ETF的总持仓量,造成白银现货紧缺。”

以LBMA发布的白银库存减去ETF持仓规模,得到一个“流通盘规模”,如下图所示。图中可以明显看到,2025年1月开始,“流通盘规模”开始大幅降低,甚至几度跌至负数,直至11月才逐步恢复。当前的“流通盘规模”依然处于过去5年相对较低的位置,但最为紧张的阶段似乎已经过去。

图表10 LBMA库存-ETF持仓

当前的白银基差回归正常,已明显低于2025年10月和12月的水平。基差进一步印证了所谓的“现货短缺”逐步告一段落。因此,除非看到ETF在2026年有更大规模的投资,否则短缺的故事,可能也没法继续讲下去,从而无法支持较低的金银比。

图表11 白银基差

最后谈一谈内外价差。近一段时间,国内白银走势明显强于海外,内外价差一度超过2200元/吨,意味着国内一吨白银比国外高近10%。可以看到,国内白银2025年四季度以来的涨幅与内外价差的扩张同步性很高。“伦铜美运”的LC价差扩大带动铜价上涨的故事告诉我们,当一个市场的价格出现持续较大价差时,全市场的同类产品价格可能都会因这种“结构性短缺”而抬升。

图表12 白银内外价差

那么,当前国内缺白银吗?如果从交易所显性库存来看,那无疑还是缺的,下图来看,自2025年开始,上期货和上金所的合计库存规模从2300吨持续降低至目前的1200吨,而1200吨的水平已经是近10年的低点了。如果按照库存的逻辑,那么内外价差预计还是能够继续维持一段时间。

图表13 国内交易所库存

总结下来,光伏的增量需求未来1年将有所下滑,除非ETF能进一步大规模增持,才有可能造成新的“现货短缺”故事,从而支持金银比保持低位。金银比总体偏空看待。不过,白银价格依然偏多看待,一方面,光伏用银、ETF绝对规模仍在,另一方面,国内库存水平仍低。此外,白银当前属于中美竞争的关键战略资源,宏观叙事对“信仰”也有充值。不过相比黄金,白银在地缘政治叙事的定价方面略显不足,如果认为后续地缘冲突加剧将是2026年主旋律,那么黄金优于白银;如果认为后续经济增长将是主旋律,那么白银优于黄金。

个人观点仅供参考,如需转载请载明出处。